恒例の年間振り返り。この先の相場展開はどうなる?

当レポートでは毎年、大納会が近くなると1年間の締めくくりとして、相場の振り返り(反省)と翌年の大まかな見通しを立てるのが恒例ですが、今年2018年については、直近の株式市場が軟調地合いを強めたこともありますので、少し早めにお届けしたいと思います。

祝日明けで残り4営業日となる2018年最終週の日経平均株価は、週初となる12月25日(火)の取引で急落を見せました。2万円の大台を下回ったほか、先週末終値からの下げ幅も1,000円を超えるなど、大幅下落となっています。

この急落があったことで、1年間をゆっくり振り返るというよりも、むしろこの先の相場展開の方が気になってしまう年の瀬になった格好です。

そのため、まずはここ最近の日経平均の下落基調が中長期的に見てどうなのかからチェックしていきます。

下の図1は日経平均の週足チャートです。

図1:日経平均株価(週足)の動き(2018年12月25日取引終了時点)

これまでにも何度か紹介してきた通り、日経平均の中長期的なトレンドは、2016年のアタマに出現した「トリプルボトム崩れ」の安値同士を結んだ線にほぼ沿った形で、上昇トレンドを描いてきました。

ただし、2018年の終盤に差し掛かったあたりから、このトレンドラインより下方向への乖離(かいり)が目立つようになったほか、これまでサポートとして機能していた52週移動平均線も下回る推移が続いています。

これに伴って、今年に入って2度にわたって乗せた2万4,000円台の高値を頂点とする「ダブルトップ」の形成が意識され始めたわけですが、先週(2018年12月17~21日)と今週12月25日の下落によって、「ネックライン」とされる、これまでの年初来安値(3月26日の2万0,347円)を下抜けてしまい、ダブルトップの完成がより明確に意識される状況となりました。

こうした様子は、他のテクニカル指標にも表れています。

注目はこの先。下げ止まりは近いのか?その戻りに対してどこまで期待して良いのか?

下の図2は、日経平均週足チャートの「線形回帰トレンド」です。

図2:日経平均(週足)と線形回帰トレンド(2018年12月25日取引終了時点)

線形回帰トレンドとは、一定期間の値動きを一次関数の考え方を用いて表現する統計学的なテクニカル指標です。

この中心線を挟んで上下平行にそれぞれ1σ(シグマ)と2σの線を引きます。正確な説明ではありませんが、中心線を挟んだ上下の1σと2σのあいだを「強気ゾーン」、「やや強気ゾーン」、「やや弱気ゾーン」、「弱気ゾーン」に区分するイメージです。

線形回帰トレンドで改めて図2を見ると、日経平均は先週と今週の下落によって、弱気ゾーンとされるマイナス2σの線すらも下抜けてしまっています。そのため、図1でダブルトップによる天井圏が完成しつつある点や、図2で下げに勢いが感じられる点から、少なくとも、「このまま下落トレンドに入ってしまう可能性が高くなっている」点を頭に入れておく必要がありそうです。

とはいえ、ここで重要なのは、足元の相場がかなり弱くなっていることを再認識することではなく、下げ止まりは近いのか、そして、その戻りに対してどこまで期待して良いのかだと思います。

確かに、足元の株価下落のピッチは早すぎる印象があるため、近いうちに反発する局面が見込まれますが、すでに強まりつつある下落トレンドへの意識を覆すことができなければ、ある程度株価が戻ったところで再び下落に転じ、安値を更新する展開もあり得るわけです。

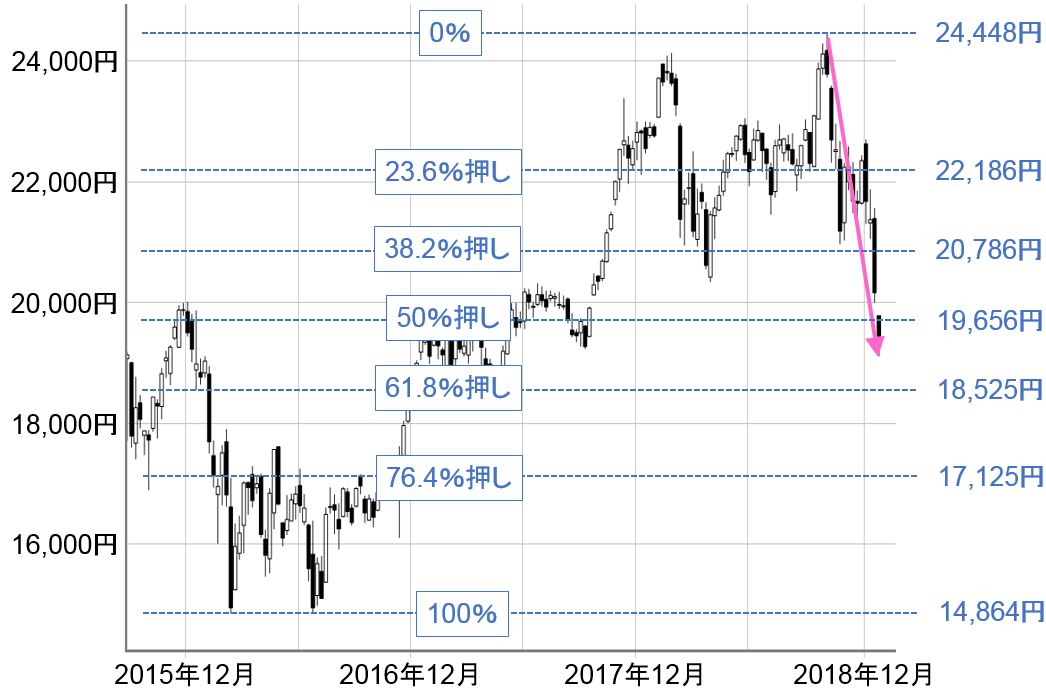

そこで、日経平均の推移を過去にさかのぼってみると、今回と似たような状況がありました。いわゆる「チャイナ・ショック」があった2015年から2016年にかけての時期になります(下の図3)。

図3:日経平均(日足)の動き(2014年4月~2016年2月)

チャイナ・ショック時と相似する株価の動き

当時も、2014年5月に始まった上昇トレンドが、2015年6~8月にかけて「トリプルトップ」が形成されたことで下落トレンド入りしており、天井パターン形成からの下落という点では現在と似ています。

注目すべきはその後の展開で、急落後にいったん株価が大きく反発しています。下げ幅の8割近くも値を戻していますので、かなりの戻り幅と言えます。ただ、このまま株価が復活すると思いきや、再び下落の波が訪れて安値を更新していくといった動きとなりました。

また、上昇幅に対する「押し目」の視点で見ていくと、天井パターン形成直後の下落では50%(半値押し)を下回るところまで下落し、そして2回目の下落では76.4%押しを下回るところまで安値を更新していることが分かります。

つまり、足元で力強く株価が反発したとしても、「その次にやってくる下げには注意!」というわけです。

ちなみに、現在の上昇幅に対する押し目の状況を下の図4で示しています。

図4:日経平均(週足)の動き・その2(2018年12月25日取引終了時点)

日経平均は2016年6月24日週の安値1万4,864円から、2018年10月5日週の高値2万4,448円まで9,584円の上昇でしたが、押し目はそれぞれ、2万2,186円(23.6%押し)、2万0,786円(38.2%押し)、1万9,656円(半値押し)、1万8,525円(61.8%押し)、1万7,125円(76.4%押し)となっています。

必ずしも歴史が繰り返されるわけではありませんが、過去の押し目の目安を参考にするならば、12月25日取引終了時点の日経平均の株価水準は、ちょうど前回の1回目の下げで見せた押し目とほぼ同じぐらいになります。このまま下落が続くのか、いったん反発となって再び下げるのかはまだわかりませんが、バッドシナリオで76.4%押しまでの下落はあり得えそうなことは、頭の片隅に置いておいた方が良さそうです。

2019年も「2万3,000円の壁」が立ちふさがるか?予測レンジは1万7,100~2万3,000円

もっとも、足元の株価下落の背景にあるのは、米国を中心とする世界景気のピークアウトや企業業績の鈍化をはじめ、懸念材料(米中関係・欧州情勢・米政権運営など)の先行き不透明感を先取りした動きに加え、悲観的なムードの高まりで投げ売りが重なったものであると考えられます。さらに、売られ過ぎ感を指摘する声も多くなっています。

そのため、近いうちに反発局面がやってくることが見込まれ、そして、実際の状況が先取りしたほど悪くないことが確認されれば、株価は自然と上方修正されていくことになります。10月頭を頂点とした日経平均の下落は2段階で構成されており、10月下旬~12月上旬に上げ下げを繰り返した2万1,000~2万2,500円あたりまでの反発は期待できそうです。

ただし、株価が先行して下落したことによる「逆資産効果」によって、実体経済や企業業 績がそれに追随するかたちで悪化してしまうシナリオもくすぶっていることや、懸念材料の多くは政治的要因の影響で状況がコロコロ変わりやすい性質でもあるため、継続的に安心感が広がって積極的に上値を追っていくという展開には今後もなりにくいと思われます。となると、上値の目処として2019年も「2万3,000円の壁」が立ちふさがることになりそうです。

よって、2019年のざっくりとした日経平均の予想レンジは、現時点で1万7,100円~2万3,000円ぐらいが想定されます。

年の前半については、目先の反発機運と下値模索とのシーソー状態と下落第2波に警戒しつつ、値固めの日柄調整が続き、後半以降にどこまで株価を戻すことができるかというのが、基本的な相場展開のイメージになります。

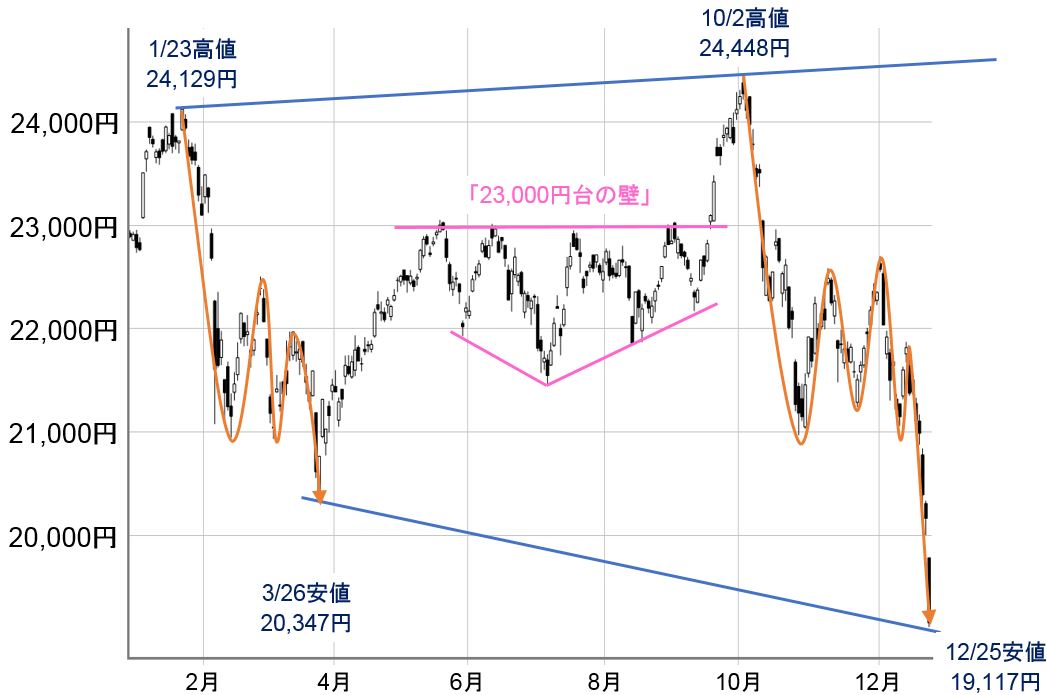

2万4,000円台乗せ達成も、米国株に引きずられた2018年の日経平均。上値切り上がり、下値切り下がりの拡大基調

続いては、2018年相場の振り返りです。

図5:日経平均(日足)の動き その2(2018年12月25日取引終了時点)

2018年の日経平均は、前年秋からの上昇基調を受けてのフォロースルーのような格好でスタートし、1月23日には26年ぶりとなる2万4,000円台乗せを達成するなど、幸先の良いスタートを切りました。

ただ、この流れは続かずに調整局面を迎えることになります。当初は、高値警戒感による利益確定売りや、米国の長期金利が上昇傾向となり、これまでの「適温相場」への楽観ムードが揺らいだことなどがきっかけだったのですが、その後は米国第一主義に基づく通商政策への警戒を始め、米IT企業への風当たりが強まったこと、米中関係の悪化などの懸念材料が次々と加わり、春先まで下値を探る展開となりました。

その一方で、企業業績と景況感に対する自信は根強いものがあり、不安材料の後退と再燃との「綱引き」によって株価が上げ下げを繰り返す展開が数カ月にわたって続きました。日経平均の上値が何度も「2万3,000円台の壁」に阻まれたのもこの時期になります。

秋口以降も、基本的にこうした綱引き状態が続いたのですが、9月の急騰や10月の急落、そして12月に入ってからの下落基調など、日本株は米国株市場の値動きに対して、より敏感に反応するようになりました。

大納会までまだ日はありますが、さすがに昨年2017年末終値(2万2,764円)を上回って終えるのは難しそうです。前年比でマイナスとなるのは2011年以来となります。

昨年末時点のレポート(2017年12月30日付)では、2018年の想定レンジを2万0,000円~2万4,700円としていました。結果的にはほぼ想定通りでしたが、最終週になって日経平均が1万9,000円台前半まで下落したため、最後の最後で下値予想を外すこととなりました。

また、2018年の年初来高値が10月2日、現時点での年初来安値が12月25日と、両者とも年の終盤につけているほか、そのあいだの日数も58営業日しかありません。つまり、結果的に2018年の値動きは図5を見ても分かる通り、2018年は上値切り上がり、下値切り下がりの拡大基調となっているわけです。

これが2019年の想定レンジ幅が大きくなった理由ですが、実際のところ、2019年はこの拡大基調が収束させていく値動きが中心になるとと思われ、値動きはもっと狭いレンジでの推移となりそうです。近いうちに到来すると思われる株価反発とその後の下げの第2波の大きさが、「どの株価水準で落ち着きそうなのか」のカギを握ることになります。

最後になりましたが、2018年も当連載レポートをお読みいただきありがとうございます。引続き2019年もよろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。