消費税が10%に。キャッシュレス決済時のポイント還元を要チェック

2019年10月、消費税が現行の8%から10%に引き上げられます。それに合わせて、軽減税率の他、キャッシュレス決済時に5%のポイント還元が実施される可能性や、各社が独自でポイント還元を実施する可能性が出てきています。

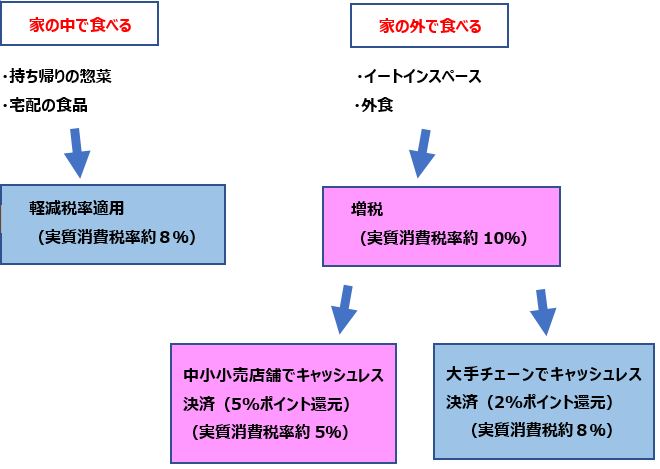

例えば、食事をする場合、以下のような流れになると予想されます。

来年10月以降、食事をする場合の消費税率イメージ

出所:内閣府経済財政諮問会議ホームページの掲載資料「経済政策の方向性に関する中間整理(平成30年11月)」及び「茂木内閣府特命担当大臣記者会見要旨(平成30年11月26日)」及び各種報道

さまざまな情報が飛び交う状況ですが、消費増税で損しないためには以下3点がポイントとなります。

1.軽減税率と政府のポイント還元策を押さえる

→中小店舗でキャッシュレス決済をすると5%のポイント還元があると報道されています。軽減税率の利用とどちらが得か考える必要があります。

2.ポイント還元対象となるキャッスレス決済を把握する

→押さえるべきキャッシュレス決済は4種類あるとみています。決済ごとに特徴があるので、必要によって使い分ける必要があります。

3.民間独自のポイント還元策を押さえる

→大企業が中小店舗に対抗すべく、独自のポイント還元策を打ち出す可能性がでてきました。

なお、「後編:軽減税率、キャッシュレス化で得する業種、損する業種」にて、個別銘柄にはどのような影響が出るかについても解説します。

1.軽減税率と政府のポイント還元策を押さえる

増税に伴い政府が検討している軽減税率とポイント還元策をまとめると以下の通りです。

まだ確定していませんが、内閣府の資料と各種報道を参考にしています。

消費増税の影響緩和案

- 中小規模の店舗において、キャッシュレス決済で購入する場合に5%ポイントを還元(2020年6月まで)

- 大手チェーンの店舗についてはキャッシュレス決済で2%ポイント還元(2020年6月まで)

- 低所得者や0~2歳の子供がいる家庭を対象に、「プレミアム付き商品券」を配布

- ポイント還元期間の終了後、マイナンバーカード取得者に一定額のポイントを加算

なお、これらの還元案とは別に、2016年に公布された「抜本改革法等改正法」により、酒類・外食を除く飲食品と、定期購読契約に基づく週2回以上発行される新聞に関しては税率が据え置かれる見通しです。飲食品については同じ商品であっても、持ち帰る目的で購入したものは消費税が8%に、店内で飲食した場合は10%になります。

これを文字通りに解釈すると、例えば、ファストフード店やコンビニエンスストアで注文する場合、持ち帰りとして頼むと税率8%、店内やイートインスペースで食べると伝えれば10%になるはずです。もし、電話で宅配を注文すれば、その税率は8%になると考えられます。

キャッシュレス決済によるポイント還元と軽減税率案をまとめると、以下の通りになります。

- 消費税が2%増税となる

- 「家の外」で食べるもの。イートインスペースや外食→2%増税

- 「家の中」で食べるもの。持ち帰りや宅配の食品→増税の対象外

- 「大手チェーン」におけるキャッシュレス決済→増税対象品に2%ポイント還元

- 「中小小売」におけるキャッシュレス決済→増税対象品に5%ポイント還元

2.ポイント還元対象となるキャッシュレス決済を把握する

政府のポイント還元対象となるキャッシュレス決済の種類は確定していませんが、内閣府の資料や報道を参考にすると、主なものは、クレジットカード、デビットカード、電子マネー、QRコード・バーコードの4種と想定されます。

a. クレジットカード

信用に基づいた貸付。カード発行会社が商品代金を一時的に立て替えて、後日、カード保有者に代金を請求する。カードを使う際は、基本的に暗証番号かサインが必要な場合が多い(後述しますが、電子マネー、QRコード・バーコードを通じてクレジットカードを利用する場合は暗証番号不要の場合が多いです)。

例)楽天カード、セゾンカード、三井住友カード、MUFGカード、イオンカード

b. デビットカード

口座残高に紐づいた決済機能。クレジットカードと異なり、口座残高を超える支払いができない。使う際は、基本的に暗証番号かサインが必要な場合が多い。

例)楽天銀行デビットカード、三菱UFJ-VISAデビット、GMOあおぞらネット銀行Visaデビット付キャッシュカード、Sony Bank WALLET、 J-Debit(ジェイデビット)。

c. 電子マネー

カードやスマートフォンをかざすだけで決済ができる非接触型が多い。基本的に暗証番号は不要。

→プリペイド型…事前に現金をチャージするタイプ

例)楽天Edy、WAON、nanaco、Suica、PASMO

→ポストペイ型…クレジットカードやおサイフケータイに紐づいたタイプ

例)QUICPay、iD、PiTaPa

d. QRコード・バーコードアプリ

事前にスマホにダウンロードしたアプリを決済時に開いて利用する。基本的に暗証番号は不要だが、アプリを操作するためのパスワードや生体認証は必要。

プリペイド型(事前に現金をチャージする方法)とポストペイ型(銀行口座やクレジットカードに紐づいた利用)の併用アプリが目立つ。

例)楽天Pay、LINE Pay、Origami、PayPay

この方式の決済は現時点では対応店舗数が少ないですが、各社が店舗側に決済手数料無料の期間限定キャンペーン等を実施していることから、今後対応店舗数が拡大するとみられます。特に、中小規模の店舗における導入が進むでしょう。

4つの決済方法には一長一短があります。どの特徴を重視するかによって選ぶべき決済方法は変わってきます。与信機能を避けたいのであれば、デビットカードやプリペイド型の決済機能を利用し、取りこぼしなくキャッシュレス決済を活用したい場合はクレジットカードとQRコードの併用が考えられます。

QRコードアプリを利用するには

1.スマートフォンのアプリストアからアプリをダウンロードする

↓

2.アプリを開き、口座情報の登録や既存IDとの同期を済ませる。プリペイド方式の場合は、事前にチャージをしておく

↓

3.店舗で、「(QRコードアプリの名称)で支払います」と伝える

↓

4.アプリ上でバーコード表示、QR読み取りなどを選択する(※)

↓

5.決済へ

※主なQRコードアプリには、

・店舗側がユーザーの表示したバーコード等を読み取る「コード支払い方式」

・ユーザーが店舗固有のQRコードを読み取り購入金額を入力する「読み取り支払い方式」

の2種類があります。

「読み取り支払い方式」の場合、店舗側は基本的に専用の端末を用意する必要がないため、コスト負担が少ないです。ユーザー側も自分で金額を入力するため安心感があります。「コード支払い方式」はレジ端末のある大手小売が主に利用しており、ユーザー側は支払い金額をレジの表示で確認することができます。

3.民間独自のポイント還元策を押さえる

大手企業の中には、中小小売店舗の5ポイント還元政策に危機感を感じ、独自の対抗策を打ち出す流れが出てきそうです。足元ではJR東日本旅客鉄道(9020)が、電子マネーのSuicaについて、政府とは別に独自のポイント還元を検討するとの考えを示しました。これによってファッションビルの「ルミネ」や「エキナカ」店舗で、ポイント還元率を5%に設定する余地が出てきました。

JR東日本旅客鉄道に追随するかたちで他の大手企業も5%還元や、税還元セールを自己負担で実施する可能性が浮上しており、注視する必要があります。

これまでの話をまとめると、消費増税後に買い物をする場合のポイントは以下3つ。

- 購入対象が2%分の軽減税率の対象か

- キャッシュレス決済の還元率が2%の店舗か5%の店舗か

- 独自の還元ポイントを獲得できる店舗か

この3点を意識して買い物をすれば、出費を節約することができそうです。

「後編:軽減税率、キャッシュレス化で得する業種、損する業種」へ続く>>

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。