株式や債券など世界中の様々な市場に少額からアクセスできる金融商品として、今や多くの個人投資家が活用している投資信託。わが国においては、1951年に証券投資信託法が施行されて以降、数々の投資信託が設定されてきた。しかし、数多の投資信託のデータが包括的に集計、整備され始めたのは、日本版金融ビッグバンが唱えられた頃、平成9年(1997年)4月からのおよそ21年間である。今回は平成の人気投信(公社債投信、ETFを除く)を純資産総額ランキングで振り返るとともに、そこから何が学べるか考えてみよう。

平成9年~30年の投資信託純資産総額ランキング

[平成9年(1997年)4月時点]投資信託の黎明(れいめい)期

投資信託のデータが包括的に整備されたのは1997年4月以降である。当時の純資産総額上位10本は上表のとおりだ。当時の投資信託の投資先は国内株式が中心だった。日経225に連動するインデックス投信が主流であり、アクティブ投信の人気はそれほどでもなかった。ただし、純資産1位、2位がブルベア型であったことを鑑みると、長期投資のためのツールというよりは、短期的な投資機会を狙うためのツールという意味合いが強かったことがうかがえる。

[平成12年(2000年)2月時点]日本株アクティブ投信の隆盛とITバブルの崩壊

国内株式市場は、1989年に日本のバブル景気が崩壊して以降、湾岸戦争、阪神・淡路大震災、地下鉄サリン事件などを背景に乱高下を繰り返していた。しかし、90年代後半に米国に端を発したドットコム・バブルが日本にも波及し、久方ぶりに国内株式市場も活況となった。

そのような背景の中、隆盛を極めたのが日本株に投資するアクティブ投信である。90年代後半以降、運用会社各社は「日興ジャパンオープン」、「フィデリティ・ジャパン・オープン」、「アクティブ・ニッポン」など、旗艦ファンドと呼ばれるアクティブ投信を総力を挙げて設定した。

また、「デジタル情報通信革命」といったインターネット関連株に投資するテーマ株投信も人気を集めた。そして、満を持して登場したのが「ノムラ日本株戦略ファンド」だ。同ファンドには「Big Project-N」という愛称が付けられたように、「大中型バリュー」、「大中型グロース」、「小型ブレンド」など、それぞれ投資スタイルに応じた専門の運用チームが運用を行う仕組みで、当時としては画期的な投信であった。

同ファンドは、投資家の熱狂的な支持を集め、当初設定で1兆円という莫大な資金を集めた。当初設定で1兆円を集めたファンドは後にも先にも同ファンドが唯一であり、まさに歴史に名を残す1本となった。しかし、同ファンドが歴史に名を残したのは設定金額だけではなかった。同ファンドが設定されたのは、ITバブルが崩壊する前夜ともいえる平成12年(2000年)2月。まさにバブル相場の大天井で設定されたのだ。

同ファンドは設定から3年で、トータルリターンが-60%まで下落。投資家の期待が絶頂に達したときが相場のピークであることを体現してみせた。なお、昨年後半、同ファンドは設定から17年ぶりに基準価額を1万円まで回復させたが、今月に入り、再び1万円を割り込んでいる。

[平成18年(2006年)12月時点]第一次毎月分配型投信ブームと国際分散投資の広まり

現在でも毎月分配投信は根強い人気を集めているが、日本で毎月分配型投信が初めて設定されたのは平成9年(1997年)と意外と古い。日本初の毎月分配投信は、旧アライアンス・キャピタル(現アライアンス・バーンスタイン)が設定した「アライアンス・ハイ・イールド・オープン(現アライアンス・バーンスタイン・ハイ・イールド・オープン)」である。

毎月分配型投信は、当時円安の市場環境にも支えられ、主に海外債券に投資するファンドを中心にじわりじわりと人気を集めていた。そして、毎月分配型投信が第一次ブームを迎えたのが平成18年(2006年)12月。ついに「グローバル・ソブリン・オープン(毎月決算型)」の純資産が5兆6千億円に達したのだ。

そして、この頃には世界的なバブル景気と相対的に低迷する日本経済を背景に、投資家の資金はより高い利回りが期待される海外資産に向けられた。純資産上位10本を見ても、外国債券だけではなく、外国株式や外国REITあるいはバランス型投信と様々な投資先のファンドが1兆円を超える資金を集め、国際分散投資という考え方が一気に広まった。

しかし、歴史は繰り返すのか、翌年にはリーマンショックの発端となるサブプライムローンに火がつき、世界的なバブル景気は崩壊した。当時、「海外資産に幅広く分散投資していれば大丈夫」と思われたバランス型投信は、投資家の期待とは裏腹に大きく下落した。

バランス型投信が下落した理由は、為替リスクにある。投資家は、外国の株式や債券に幅広く分散投資していたものの、ほとんどの資産が外貨建てであったため、リスクオフによる円高局面で総崩れとなった。今考えれば、当時のバランス型投信は、投資家のリスク許容度を無視した稚拙な資産配分だったと言わざるを得ないだろう。

なお、投資家の人気を集めた毎月分配型投信は、市場の急落とともに分配金を引き下げることとなった。これに失望した投資家は、(自分のリスク許容度を顧みずに)より高利回りの市場、高分配の投信に資金を移行していくことになる。

[平成22年(2010年)12月時点]通貨選択型投信の誕生と第二次高分配投信ブームの始まり

リーマンショック以降、大きく下落した市場の反発を狙うという思惑から設定されたのが通貨選択型投信だ。利回りが急上昇したハイイールド債券や新興国債券に、ブラジルレアルなどの新興国通貨を組み合わせた複雑な仕組みの投信が誕生したのだ。極めつけは、毎月の分配金が100円、200円を超えるといううたい文句が投資家を熱狂的にさせた。第一次毎月分配投信ブームの象徴であった「グローバル・ソブリン・オープン(毎月決算型)」は、順位こそ1位を維持するものの、その純資産はピークから半減していた。

資産運用の世界には、「リスクとリターンはトレードオフ(一方を追求すれば他方を犠牲にせざるを得ないという状態・関係のこと)」という言葉があるように、安定的に高利回りが期待できる投資先など存在しない。

年間10%、20%を超える利回りが期待できる投資先は、それだけ高いリスクを負っているということだ。ブラジルレアルに代表される高金利通貨は、リーマンショック直後は一時的な急反発が期待できたものの、それはいつまでも続くものではなかった。超高分配の通貨選択型投信に群がった投資家は、為替市場が大きく変動する中で大きな為替差損を被り、高額な分配金により投資元本を大きく取り崩すこととなった。

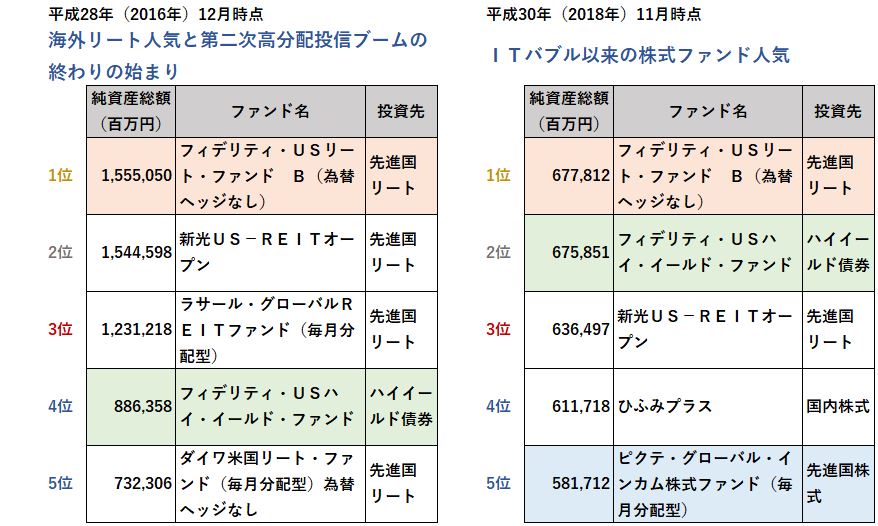

[平成28年(2016年)12月時点]海外REIT人気と第二次高分配投信ブームの終わりの始まり

超高分配投信が設定から数年で分配金を引き下げ、投資元本を大きく取り崩す中で、投資家の資金は矛先を変えた。今度は米国経済の回復の恩恵を受ける米ドル建て資産だ。中でも相対的に高い分配金を払い出す海外REITに人気が集まった。当時、米国REIT市場は100兆円程度の規模であったが、日本の投信経由の資金が10兆円を占めていたことをご存知だろうか。

グローバル市場全体で見て、REIT市場というのは株式市場の10分の1程度の規模といわれている。そのREIT市場に投資するファンドが、純資産上位10本のうち6本を占めるというのは、グローバルな投資家から見たら異常に映るのではないだろうか。

毎月分配型投信の弊害の一つとして、市場の後追いになる可能性があげられる。高い分配金を出しているということは、それ以前に大きなリターンが得られた(大きく市場が上昇した)ということだ。

そして、過去に得られたリターンは、以前から投資している投資家の利益であって、新しく入ってきた投資家の利益にはならない。まさに、海外REITが良い例(悪い例)で、多くの投資家がREIT市場が横ばいとなった2015年~2016年の間に購入しているのではないだろうか。

市場が横ばいの中で、高い分配金を払い出しても、それは投資元本を取り崩していることにほかならない。通貨選択型投信から海外REITへという流れは、高い分配金を追い求めた投資家の動きが反映されたものと思われるが、分配金を追い求めると市場を高値つかみし続ける可能性があることを知ってほしい。

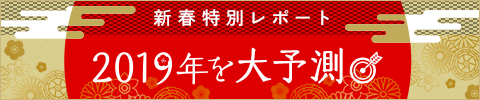

[平成30年(2018年)11月時点]ITバブル以来の株式ファンド人気

直近の純資産上位10本は上表の通りだ。依然として海外REITファンドに人気があるように見えるが、ピーク時の残高から半減していることが分かるだろう。毎月分配型投信の残高は、ピーク時で投信全体の残高の7割を超えていたが、2018年に入り、4割を割り込んだ。毎月分配投信が日本で誕生して約21年、ついに投資家が毎月分配型投信から卒業するときが来たと思いたい。

一方、上表からは傾向がつかみづらいが、今年最も資金が流入した投資先は株式に投資するファンドだ。純流入額で見ると上位10本すべてが株式ファンドであり、こうした状況はITバブル以来の出来事といえる。

なお、今年最も資金が流出している投資先は、前述の海外REITに投資するファンドなのだが、今年最も良いパフォーマンスをあげている投資先が皮肉なことにREITだということを最後に書き添えておく。

平成の投資信託を振り返ってきたが、皆さんは何を思っただろうか。人気投信の栄枯盛衰を見ると、いろいろと学ぶことがある。超大型ファンドが誕生したときが相場の大天井であったこと。分散投資は闇雲に分散すれば良いわけではなく、自分の許容できる値動きにおさまる組合せが大事であること。市場を予測してもなかなかうまくはいかないこと(為替市場は特に)。高分配を求めても市場の後追いになり、元本を大きく取り崩す可能性があること…。是非、来年以降の投資戦略に生かしてもらいたい。

一つ心配しているのは、「投資信託は結局もうからないのか」と思ってしまった方がいるのではないかということ。それは大きな誤解だ。投資信託は、余程おかしなファンドでないかぎり、長く持っていればおのずと結果が出てくるものと筆者は考えている。

一つ勇気が湧く話として、過去10年間の実績がある投信は現在1,700本程度あるが、その中で10年間のトータルリターンがマイナスのものは20本程度しかない。これはかなりの確率といえるのではないだろうか。逆に、この10年投信で運用していて、損をしているという方がいれば、それは投資のやり方、商品の選び方に何か問題があったのかもしれない。これを機会に今までの運用を振り返ってみると良いだろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。