毎週金曜日夕方掲載

本レポートに掲載した銘柄

本レポートに掲載した銘柄:トヨタ自動車(7203)、日産自動車(7201)、デンソー(6902)、村田製作所(6981)、TDK(6762)、アルプス電気(6770)、日本電産(6594)、ルネサスエレクトロニクス(6723)、富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)、SCSK(9719)、アドソル日進(3837)

1.世界の新車販売市場を概観する

世界の新車販売市場は順調に拡大しています。世界新車販売台数は、2016年暦年に9,391万台(前年比4.7%増)、2017年9,680万台(同3.1%増)と堅調に伸びました(商用車を含む)。2018年も2~3%台の伸びが見込まれます。このまま行けば、2018年か2019年に大台の1億台に乗ると予想されます。

自動車市場は、自動車メーカーだけでなく他の様々な産業にとって重要な市場です。自動車は乗用車の平均単価が100~300万円と他の耐久消費財に比べて高額で、ガソリン車で約3万点の部品で成り立っています。例えば、1,000万台の自動車に10万円の新しい部品、機器が装着されれば、年間1兆円の新市場ができることになります。デンソーの年間売上高が5兆4,000億円(2019年3月期会社予想)ですから、デンソーのような世界トップ3の一角を占める自動車部品メーカーの中身が短期間で変わる可能性があるのです。

ただし、これにはリスクもあり、古い部品、機器が新しい部品、機器に取り換えられた場合は、古い部品、機器を生産、販売しているメーカーは大きな痛手を被ることになります。自動車セクター、自動車関連セクターに投資する場合は、新しい動きを追いかけることが重要になると思われます。

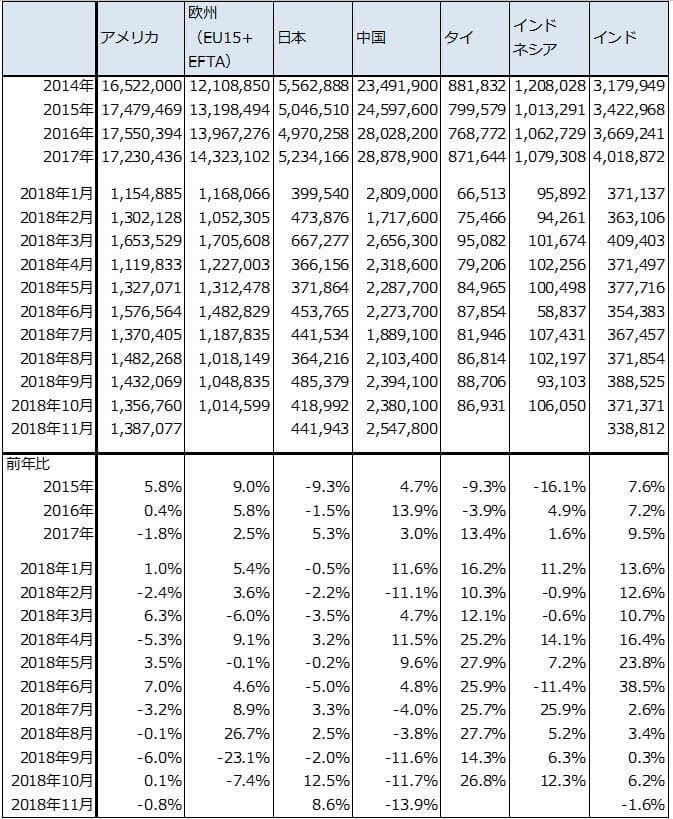

世界新車販売市場を国別地域別に見ると、アメリカはリーマンショック後の回復期が終わり横ばいに入っていますが、SUV、ピックアップトラックのブームが続いているため、統計で見るほど悪くありません。欧州は新燃費規制の影響で一進一退が続きそうです。日本は新車効果で回復しています。中国は新車販売が不振になっており、今のところ回復の兆しがありません。タイ、インドネシアは順調。インドは原油高、ローン金利の上昇などの影響で横ばい圏ですが、原油安とともにアメリカ金利の上昇が打ち止めになってきたために今後が注目されます。

このように、世界の新車販売はある国、地域がマイナス成長になっても、別の国、地域がプラス成長になっているため、全体では堅調な成長が続いています。

グラフ1 世界の新車販売台数

出所:国際自動車工業連合会(OICA)より楽天証券作成

表1 各国の新車販売台数

出所:AUTODATA、各国自動車工業会、日本自動車販売協会連合会、マークラインズなどより楽天証券作成

注:2018年4、5月のアメリカはGMを除く。6月以降はGMを含む。いずれもマークラインズ推定

2.進行する自動車の電動化

世界の自動車産業にとって、大きな流れが自動車の電動化と自動運転です。この2つのテーマは完成車メーカー、伝統的な自動車部品メーカーにとって直面しなければならない大問題ですが、電子部品、半導体、モーター、ソフトウェアの各メーカーにとっては、大きなビジネスチャンスです。それは、電動化と自動運転によって、自動車から油圧部品、機器がなくなり、自動車が電子部品、半導体、モーターとそれらを制御するソフトウェアの固まりになるからです。

まず、自動車の電動化の動きを見て行きます。

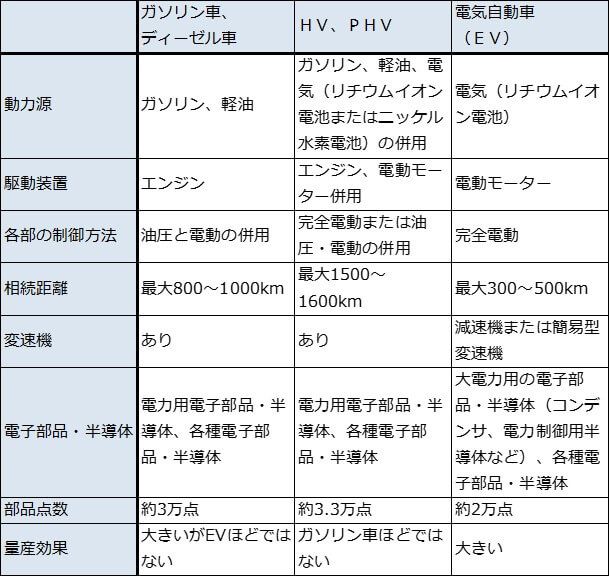

表2は、内燃機関車(ガソリン車、ディーゼル車)とHV(ハイブリッドカー)、PHV(プラグイン・ハイブリッド)、EV(電気自動車)のそれぞれの長所、短所をまとめたものです。内燃機関車とHV、PHVは航続距離が長く、部品点数が3万点以上と多いですが、既にサプライチェーンが確立されています。この分野でも、電子部品、半導体、モーター、ソフトウェアが急速に自動車内部に入り込んでいますが、油圧機器も一部ではまだ使われています。

一方、EVは完全に電動化されます。油圧機器はなくなり、ボディなどの構造を除く自動車の全てが、電子部品、半導体、モーターとソフトウェアで構成されるようになります。部品点数は約2万点と、内燃機関車、HV、PHVに比べ大幅に簡素化されます。ただし、最大の問題点は電池です。エンジンと電動モーターを共用するHV、PHVに比べ、EVの航続距離は電池の性能に依存します。現在のところ、EVの航続距離は300~500kmですが、より長い航続距離を実現するためには、電池の高性能化が必要になります。

EVに使う電池は、現在は液体の電解液を使ったリチウムイオン電池ですが、2020年代前半から後半にかけて、小型軽量化が可能で燃える心配のない全固体電池が完成する見込みです。全固体電池については、トヨタ自動車が2020年代前半の実車搭載を目指して開発中です。現在、一人乗りの超小型EVに実車搭載できるところまできています。

表2 電気自動車で何がどう変わるのか

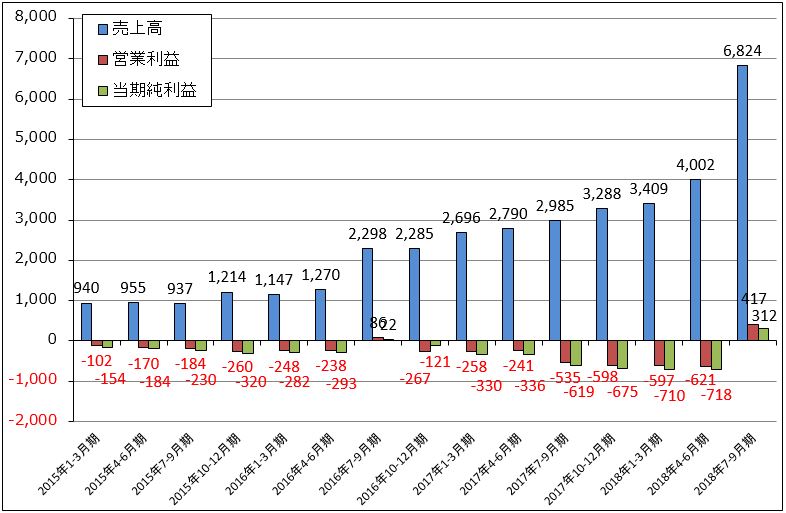

3.テスラが2018年7-9月期に黒字転換した

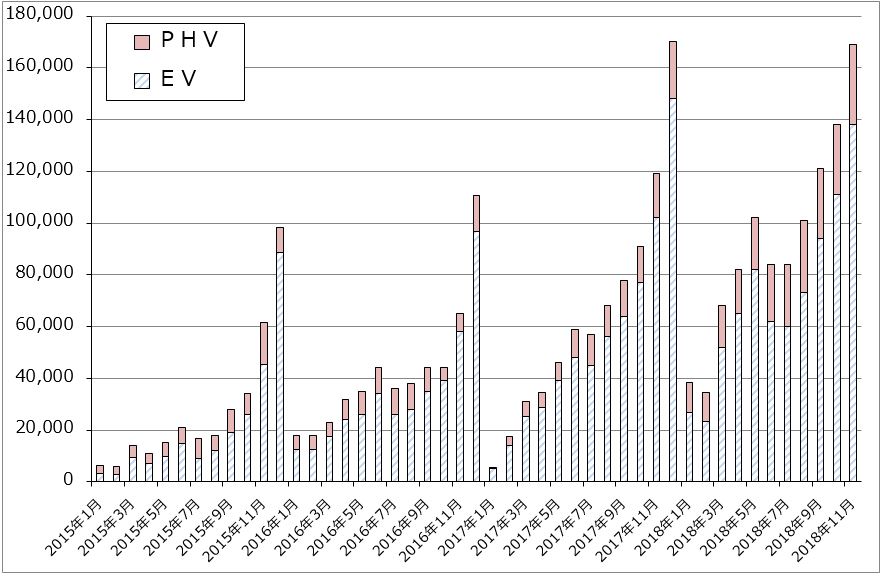

現在、世界で最もEVが普及しているのは中国です。国の補助金で市場が拡大しており、必ずしも魅力的なEVが販売されているわけではないようですが、EV、PHVとも好調に販売を伸ばしています(グラフ2)。2018年11月のEV販売台数は13.8万台(前年比35.3%増)、PHVは3.1万台(同82.4%増)でした。

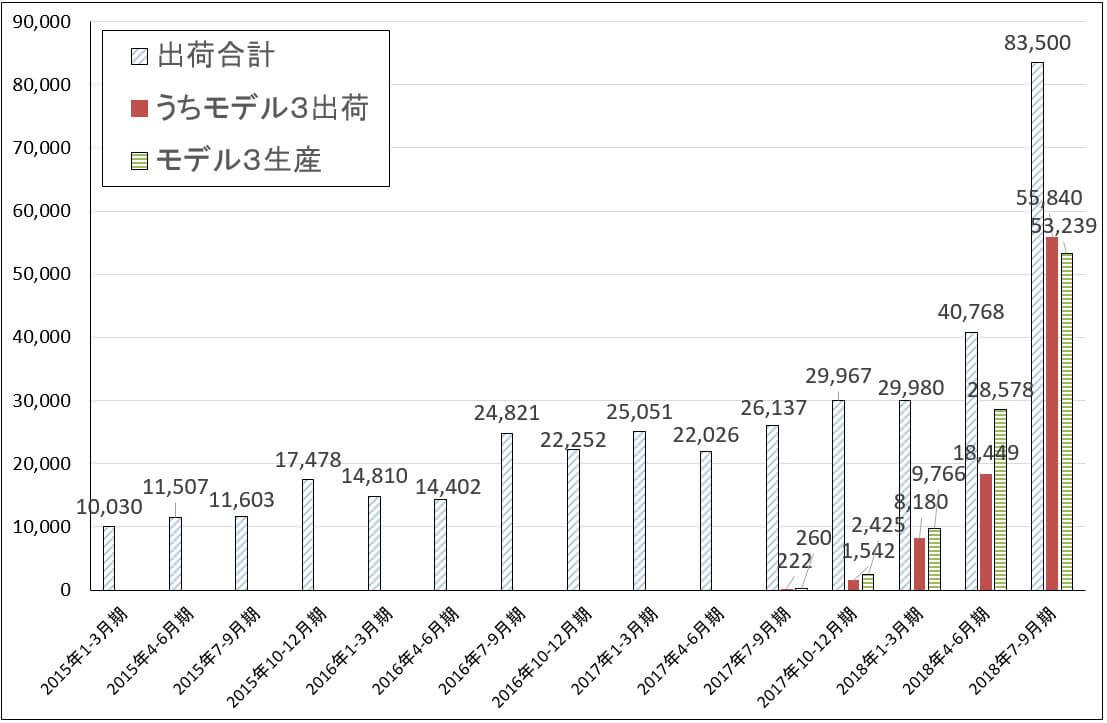

EVではアメリカの動きも重要です。EV関連の最近の話題で最も重要なのは、大手EVメーカーのテスラが2018年7-9月期にモデル3の量産に成功し、黒字転換したことです。

テスラは、普及車種の「モデル3」(約400万円)の量産に2017年7月から取り掛かりましたが、生産自動化で苦戦し、大赤字が続いていました。それが、量産に成功したことによって、モデル3の出荷が2018年1-3月期8,180台(生産は9,766台)、2018年4-6月期1万8,449台(同2万8,578台)、2018年7-9月期5万5,840台(同5万3,239台)と急拡大しました。

この結果、テスラの損益は、2018年4-6月期の6億2,100万ドル(1ドル=109円換算で約677億円)の営業赤字から、2018年7-9月期には4億1,700万ドル(1ドル=111円換算で約463億円)の営業黒字になりました。モデル3の量産に関しては、これで軌道に乗ったと考えてよいと思われます。

アメリカでは、カリフォルニアなど12州がZEV規制を導入しており、各メーカーは段階的に全販売台数の一定比率のZEV(Zero Emission Vehicle[ゼロエミッション車]。EV[電気自動車]、PHV[プラグインハイブリッド自動車]など)を販売しなければなりません。これに対してトランプ政権は、各州が独自に導入しているZEV規制を廃止して、燃費規制を緩めようとしています。

この動きは一見するとテスラにとって逆風ですが、テスラの販売好調は必ずしもZEV規制などの排ガス規制による後押しだけによるものではないと思われます。「エコロジー」がファッションになっていること、テスラ車の性能の良さ、例えば、加速性能のよさ、レベル2の自動運転システム「オートパイロット」を標準搭載していることなどが消費者に訴求していると思われます。テスラには根強いファンもおり、これらのことはテスラの将来を考える上で重要です。黒字転換した2018年7-9月期の営業利益率が6.1%と自動車メーカーとしては悪くない水準であることも重要です。

モデル3の量産成功とテスラの黒字転換は、他の自動車メーカーのEV事業に大きな影響を与えていると思われます。EV強化を表明している世界の自動車メーカー、例えばフォルクスワーゲン、BMWなどが、テスラのモデル3の量産成功と黒字転換を見て、より一層EV強化に動き出すと思われます。

なお、アメリカ以外の排ガス規制を見ると、中国は排ガス規制強化によってEVの普及を進める方向です。そして、2019年から中国版ZEV規制を導入する計画です。インドは、2030年に新車販売の30%をEVにする方針です。フランス、イギリスは2040年までに内燃機関の新車販売を全廃する方針で、これにスペインも続きます。

このように世界の排ガス規制は、EV普及を後押ししています。

グラフ2 中国の新エネルギー車販売台数

出所:中国汽車工業協会より楽天証券作成、一部推定を含む

グラフ3 テスラのEV出荷台数

出所:会社資料より楽天証券作成

グラフ4 テスラの業績

出所:会社資料より楽天証券作成

4.日本企業とEVの関わり

日本でEVで先行したのは、日産自動車です。2017年10月に日本で発売した新型リーフは、日米欧で順調に売れています。ただし、テスラのモデル3に比べると性能が低いため、発売日は未定ですが、バッテリーを強化したハイパフォーマンスモデルが発売される予定です。

また、トヨタ自動車は、2020年から自社ブランドのEVを中国で発売し、その後各国で発売する計画です。

EV用部品では、パナソニックが現在世界第2位のEV用バッテリーメーカーで、テスラに供給しています。日本電産はEV用駆動モーターの商品化に注力しています。実際に欧州等のEVメーカーからの引き合いがあるもようです。

自動車の電動化によって、電子部品の搭載個数は増えます。最もポピュラーな電子部品であるチップ積層セラミックコンデンサ(MLCC。自動車用MLCCは、村田製作所、TDKが大手)の場合、搭載個数は内燃機関車の4,800~6,200個に対して、EVは7,050~8,700個に増えます(ADAS分を含む、表3)。

表3 チップ積層セラミックコンデンサの自動車搭載個数

出所:村田製作所 Information Meeting 2018資料より楽天証券作成

注:マイクロハイブリッドは、モーターで減速時のエネルギーを回収し、蓄電池に貯め、車両内で使うもの(例:スズキのエネチャージ)

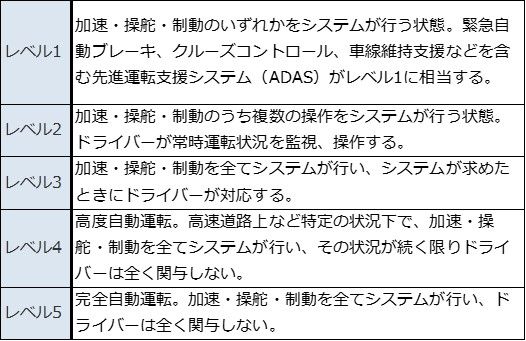

5.自動運転ではレベル2が始まった

自動運転は、現在レベル1のADAS(先進運転支援システム)の新車への標準搭載が進んでいるところです(表4)。更に一部の高級車にはレベル2が搭載され始めています。

今後を展望すると、レベル2の普及が進む一方で、技術的に難しいレベル3(普段は自動運転だが緊急時のみドライバーが運転する)を飛ばして、レベル4(地域限定の完全自動運転)に進む動きがあります。現時点では2020年代前半~後半にレベル4が普及期に、2020年代後半~2030年代にレベル5(完全自動運転)が普及期に入ると言われています。

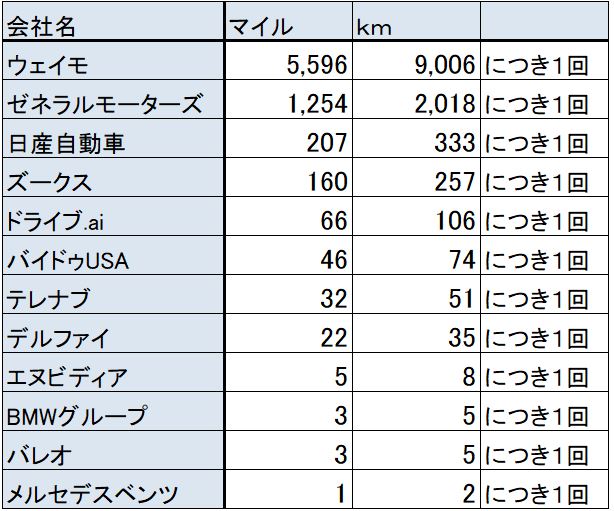

表5はアメリカで自動運転の公道試験を行っている各社のデータです。自動運転の試験走行中に、AI(人工知能)が判断に迷って運転を人間のドライバーに引き継いだ回数であり、各社がカリフォルニア州に2018年1月に提出したデータです。これによれば、ウェイモ(グーグルの親会社であるアルファベット傘下の自動運転子会社)の自動運転用AIは約9,000kmに1回しか迷わなかったということになります。また、GMは約2,000kmに1回なのでウェイモに次いで精度の高い自動運転を実現していることになります。日産自動車は、約330kmに1回、エヌビディアは約8kmに1回と発展途上、ウーバーは十分な数字が出ていないもようです。

これを見ると、自動運転の完成度ではウェイモが圧倒的に高い水準になると言えます。次いでGMです。日系メーカーでは日産自動車ですが、まだ実用段階とは言えません。トヨタ自動車はこの時点でアメリカで実験を行っていないため、数字が出ていません。

なお、ウェイモは2018年12月からアリゾナ州フェニックスで地域限定でレベル4の自動運転タクシーのビジネスを開始しました。自動運転は新しい段階へ進むことになります。

表4 自動運転の各段階

表5 各社のAIが判断に迷い人間に引き継いだ回数

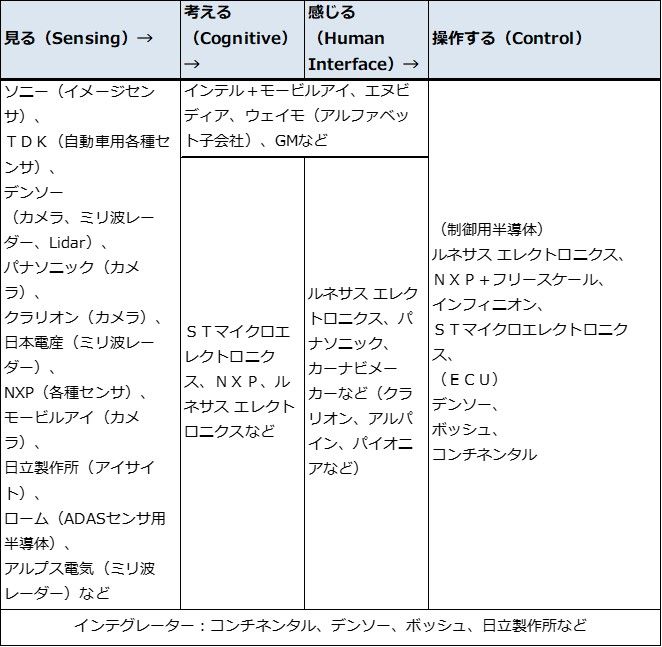

6.自動運転関連の銘柄群

表6は、自動運転関連の主な銘柄群をまとめたものです。自動運転では、「見る」→「考える」「感じる」→「操作」するという経路を経て車を動かします。日本企業の中で最も参入企業が多いのは「見る」(センシング)の部分で、TDK、ソニー、デンソー、日本電産、日立製作所、アルプス電気など数多くの企業が参入しています。

また、最終段階の「操作する」(コントロール)は、従来から自動車向けマイコンやECU(エンジンコントロールユニット)を手掛けていたルネサスエレクトロニクス、NXP、デンソーなどが入ります。この分野は伸びは大きくありませんが、一部の企業にしか出来ない重要な部分です。

そして最も重要なのは、「考える」「感じる」の部分です。この分野は自動運転用AIの開発会社が手掛けることになりますが、最も先行しているのが、前述のようにウェイモで、次いでGM、インテル+モービルアイ、エヌビディアとなります。ルネサスエレクトロニクスやNXPなどの自動車用マイコンやデンソーのようなECUの会社も進出しようとしていますが、今のところ成果は出ていないもようです。

表6 自動運転の仕組みと関連企業

注:日系メーカー中心に現時点で実車装着中か、その直前まで開発が進んでいるものを掲載。海外メーカーは重要企業のみ掲載

7.自動車の電動化と自動運転の関連銘柄

自動車の電動化も自動運転も、日本の完成車メーカー、大手自動車部品メーカーは乗り遅れてしまったため、投資妙味は乏しいと考えられます。ただし、自動車が電子部品、半導体、モーター、ソフトウェアの固まりになるという大きな流れは、自動車の電動化でも自動運転でも変わりません。そこで、日本の得意な電子部品、自動車用半導体と、自動車用ソフトウェアの関連銘柄に注目したいと思います。

まず電子部品では、自動車向けMLCCの大手である村田製作所、TDKです。自動車向けMLCCは自動車の電動化とADASの普及に伴って需要が好調で、村田製作所は今1Qから値上げ交渉を行っています。TDKも昨年から値上げしているもようです。値上げの効果が業績に寄与すると予想されます。

また、子会社アルパインと経営統合するアルプス電気(2019年1月からアルプスアルパイン)は、経営統合によって自動運転分野へ注力する意向です。

モーターでは日本電産がデンソーに並ぶ世界的大手の自動車向けモーターメーカーに成長しています。自動車向けモーターの需要も強いものがあります。

EV用電池では、世界第2位の車載用リチウムイオン電池メーカーであるパナソニックです。

自動車向け半導体では、ルネサスエレクトロニクスとデンソーです。中長期で自動車の半導体装着数が増える恩恵があると思われます。ただし、ルネサスエレクトロニクスはインテグレーテッド・デバイス・テクノロジーの買収を行う予定なので、この大型買収(買収金額は約7,330億円)の成否と負債の増加に注意が必要です。また、ルネサスエレクトロニクスもデンソーも自動運転用AI半導体を設計できるかどうか未知数です。

ソフトウェアでは、自動車向けソフト開発を行っているシステムインテグレーター、富士ソフト、サイバーコム(富士ソフト子会社)、アルファシステムズ、アイ・エス・ビー、SCSK、アドソル日進などが注目されます。

本レポートに掲載した銘柄:トヨタ自動車(7203)、日産自動車(7201)、デンソー(6902)、村田製作所(6981)、TDK(6762)、アルプス電気(6770)、日本電産(6594)、ルネサスエレクトロニクス(6723)、富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)、SCSK(9719)、アドソル日進(3837)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。