毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、TDK(6762)、アルプス電気(6770)

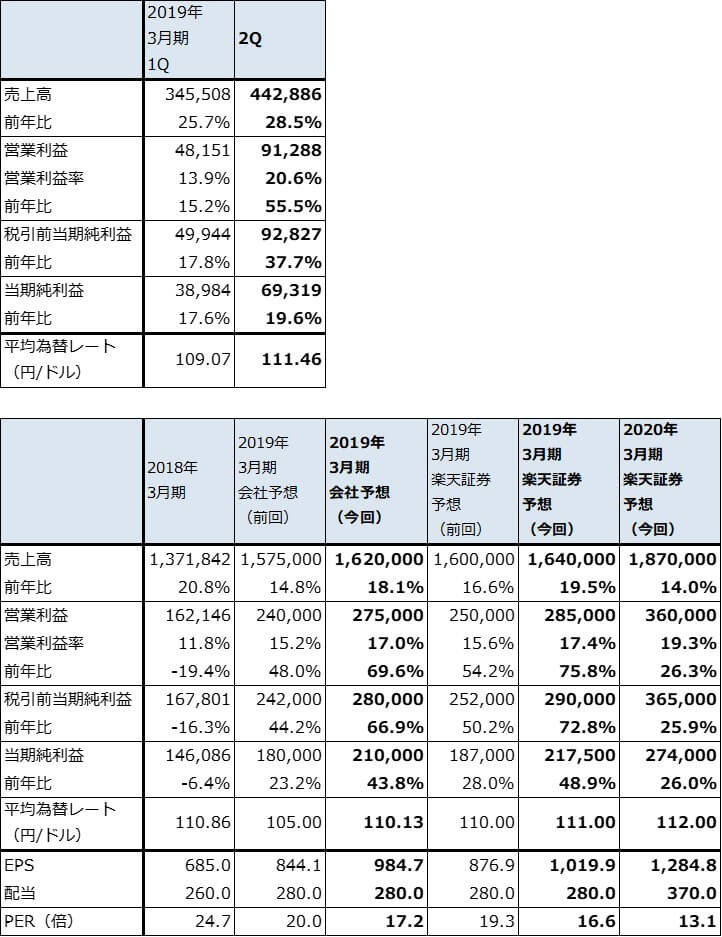

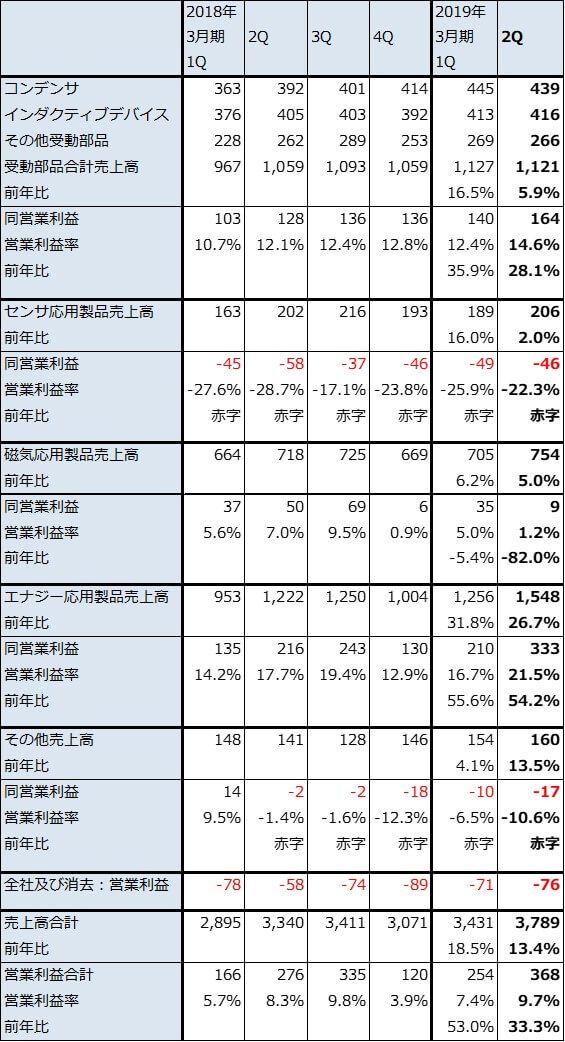

1.2019年3月期2Qの電子部品各社の業績はおおむね良好

今回の特集は電子部品セクターです。大手電子部品メーカーの2019年3月期2Q決算を分析し、スマートフォン向け、自動車向け、5G、値上げなどのトピックスをまとめ、今後を展望します。

2019年3月期2Q(2018年7-9月期)の電子部品各社の業績はおおむね好調でした。アルプス電気だけ今1Q営業増益、今2Q営業減益となりましたが、これは高級スマホ向けアクチュエーターは伸びたものの、新型アクチュエーターの設備投資による投資負担が発生したためと思われます。

2019年3月期通期でも業績好調が期待できます。村田製作所、TDKは、2019年3月期通期業績予想(会社予想)を上方修正しました。

2Q決算の好調の背景は、まずアップルの新型iPhone(iPhoneXs、同XsMAX、遅れて同XR)向け電子部品の出荷が今2Qから始まったと思われることです。電子部品各社は顧客名、納入品目などについてコメントしませんが、大手スマホメーカーの新製品発売タイミングと電子部品メーカーの業績を比べると、アップル向けの影響が大きいことが分かります。

2番目は、自動車向けの好調です。自動車の電動化とADAS(先進運転支援システム)の普及が進むにつれて、自動車メーカーや自動車部品メーカーが電子部品の大きな納入先になってきました。自動車向けはスマホ向けのような短期間での変動がなく、中長期的な成長が期待できる分野です。また、自動車向けは認証基準が厳しいため、スマホのような民生向けに比べ競争相手が比較的少ないことも重要なポイントです。

3番目は、チップ積層セラミックコンデンサ(MLCC。電圧を安定させる働きをする。各種電子機器に多用される)を初めとする電子部品の多くで需給が逼迫しており、値下がりの程度が従来に比べて緩やかになったことです。後述しますが、日本の電子部品セクターの慣行で毎年5~10%の値下げがありますが、スマホ、自動車、パソコンなどの各種電子機器の生産増加によって各種電子部品の需給が逼迫しており、前期ほどの価格低下が見られなくなっています。このことは、価格低下による減益要因の縮小という形で各社の業績にプラスに働いています。

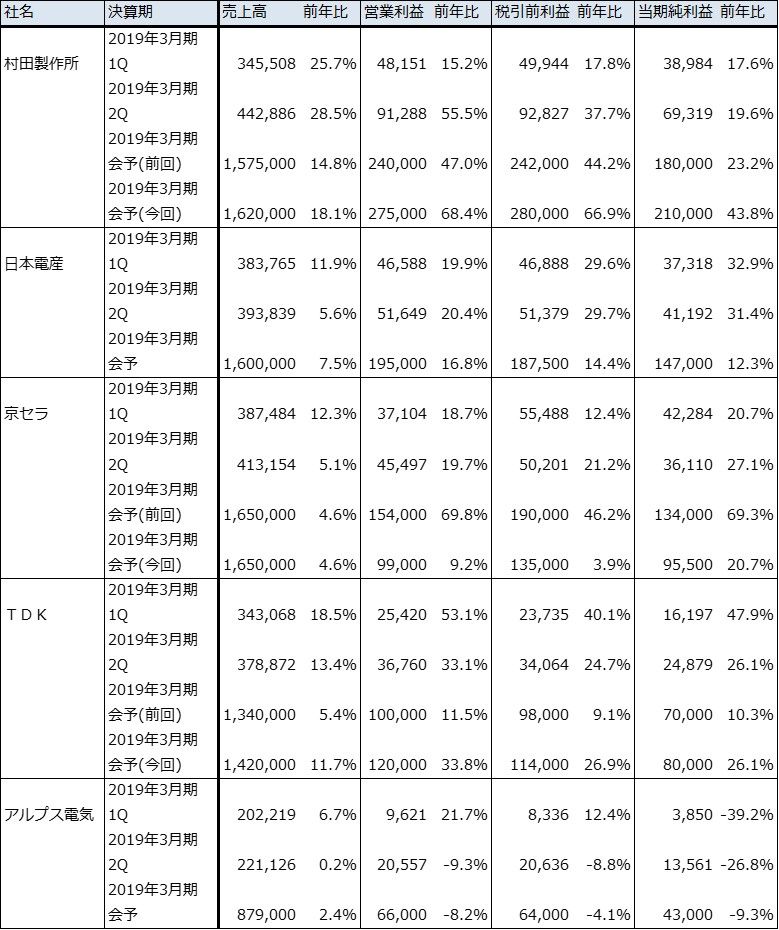

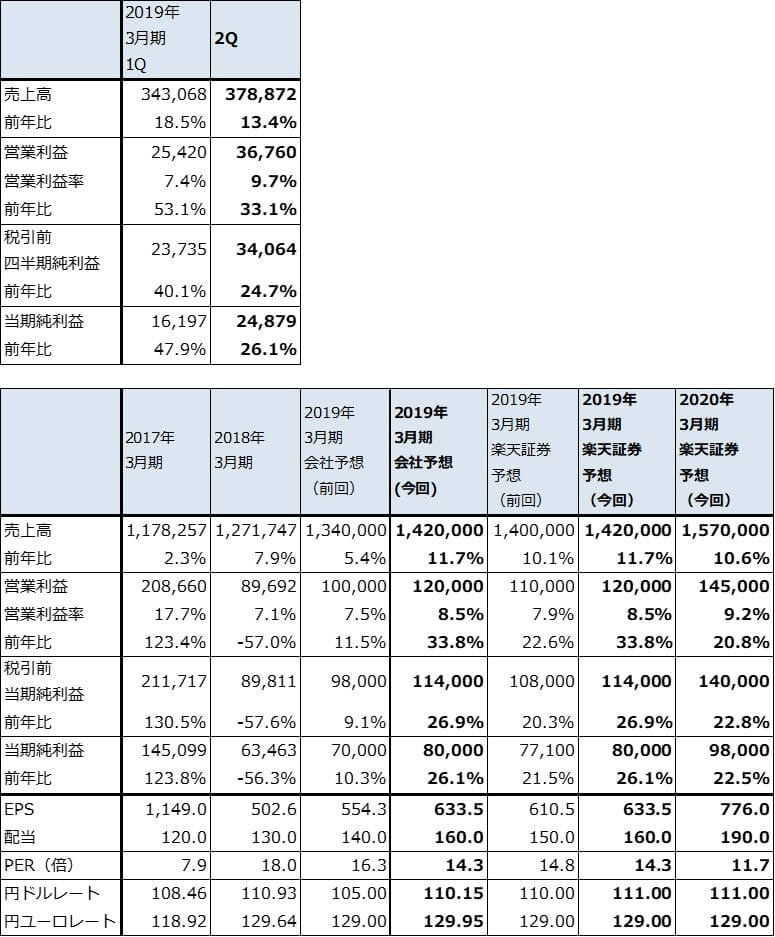

表1 大手電子部品メーカーの2019年3月期2Q業績

出所:会社資料より楽天証券作成

注1:会予は会社予想。当期純利益は親会社株主に帰属する当期純利益または親会社の所有者に帰属する当期純利益

注2:会予に(今回)をつけていないものは、予想を修正していない

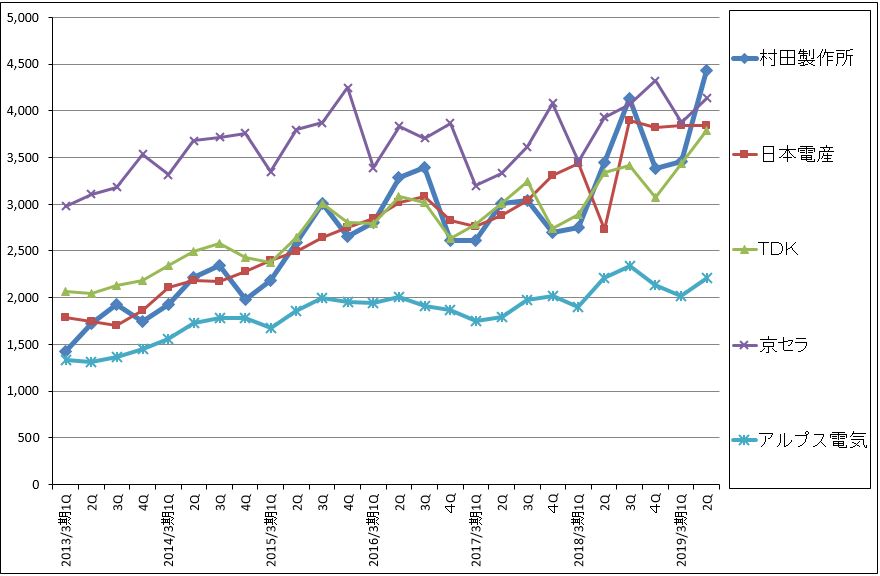

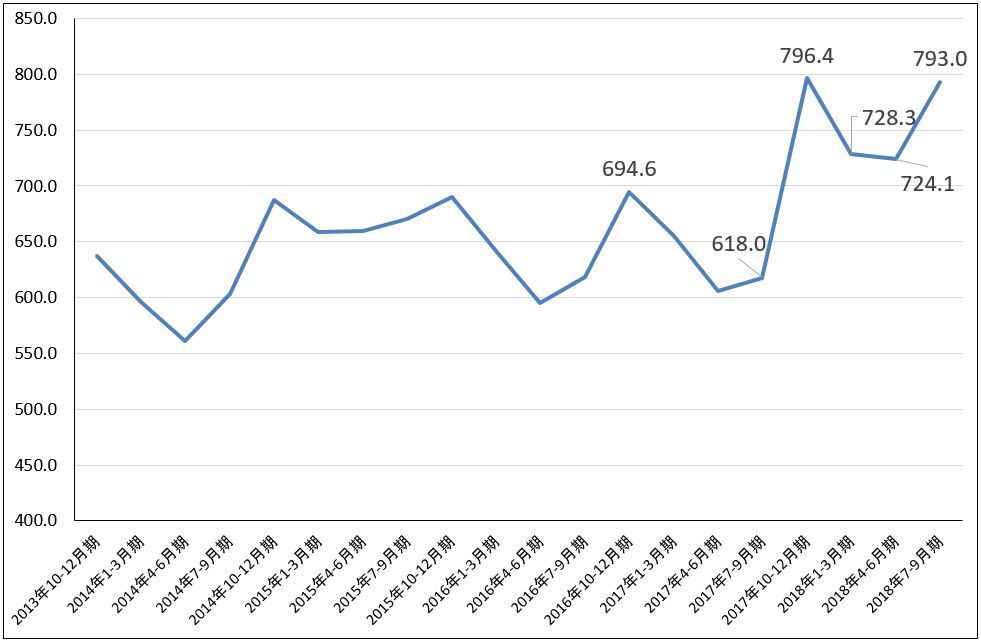

グラフ1 電子部品各社の四半期売上高

出所:会社資料より楽天証券作成

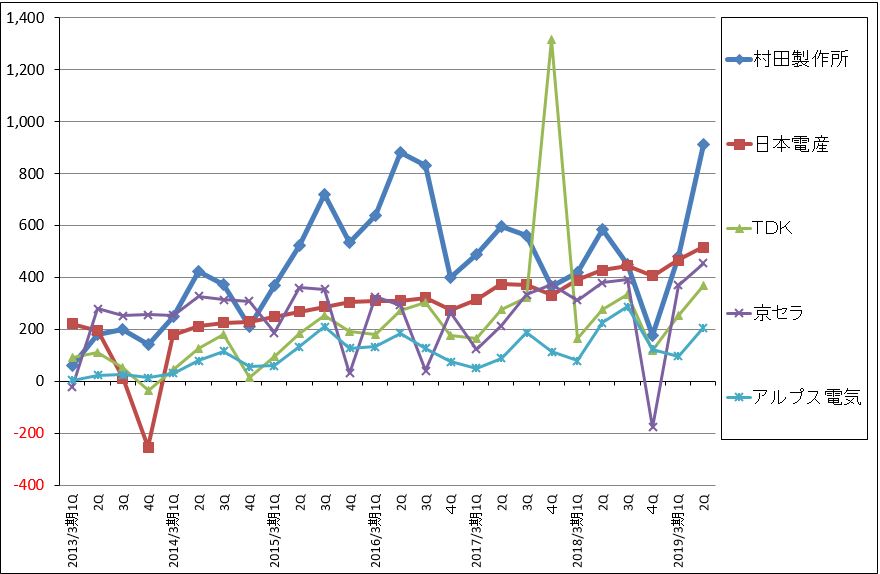

グラフ2 電子部品各社の四半期営業利益

出所:会社資料より楽天証券作成

注:TDKの2017年3月期4Qはクアルコムとの合弁会社持ち分売却益1,444億円を含む

2.今下期はスマホ向けが不透明要因

新型iPhoneについてネガティブな情報が飛び交っています。特に10月26日発売の「iPhoneXR」(液晶画面、シングルカメラ)の売れ行きを懸念する意見が多くなっています。アップルの幹部は新型iPhone(iPhoneXs、同Xs MAX、同XR)の中でXRが最も売れているとコメントしていますが、アップルが予想していたよりも少ない台数しか売れていないと思われます。ただし一方で、旧機種のiPhone8シリーズが価格の安さから(新型iPhone発売に伴い値下げした)堅調に売れているもようです。iPhoneXs、Xs MAXについては実態は不明ですが、価格が高いため多くは売れていないとしても、比較的堅調に売れている可能性があります。

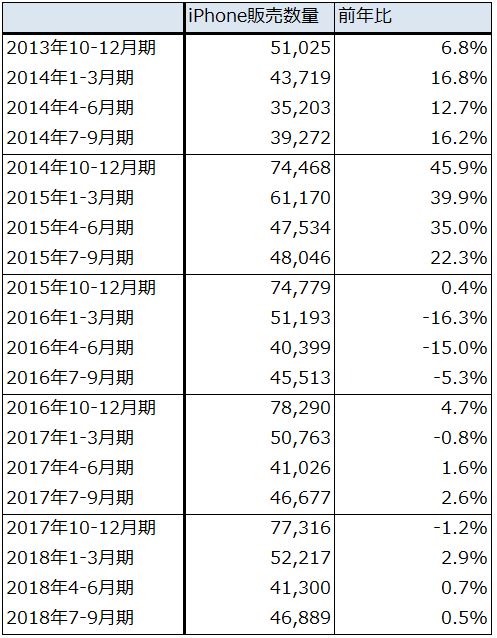

いずれにせよ、iPhoneの販売台数には大きな期待は持てないようです。表2は2018年7-9月期までのiPhone販売台数(各機種の合計)の推移ですが、既に横ばい圏に入っています。アップルは販売金額の伸びを確保するために、出荷単価の引上げを図ってきましたが(グラフ3)、あまりに価格が高いと需要が減少してしまうため、これにも限界があります。

また、足元では中国スマホも軟調になってきたようです。

このような中でスマホメーカーがスマホを売り続けるには、消費者が受け入れ易い価格設定を行い、その上で性能向上を図るしかありません。性能向上を図る場合には、スマホに搭載される各種電子部品の個数は傾向的に増加します(表3)。従って、スマホの台数成長がなくなっても性能向上が続いて搭載部品の個数が増えたり、新しい電子部品が搭載されれば、スマホ向け電子部品は一定の成長が確保できることになります。

2020年になると、5G対応スマホが出てきます。iPhoneと韓国スマホ、中国スマホの高級機種は5Gに対応することが予想されるため、MLCCや樹脂多層基板(村田製作所の「メトロサーク」など)などの重要部品の搭載個数の増加や、新しい電子部品の搭載が予想されます。

表2 iPhone販売数量と前年比

出所:会社資料より楽天証券作成

グラフ3 iPhoneの平均出荷単価

出所:Apple資料より楽天証券作成

表3 スマートフォンに搭載される電子部品の個数

注:ハイエンドは、マルチキャリア、LTE-Advances(キャリアアグリゲーション)、ミッドレンジはマルチキャリア、LTE、ローエンドはシングルキャリア、LTE

3.自動車向けでは電動化と自動運転で電子部品の搭載個数が増加

表4は、自動車に搭載されているMLCCの数を車種別、機能別に見たものです(村田製作所Information Meeting 2018の資料による)。内燃機関車(ガソリン車)では4,800~6,200個、電気自動車(EV)では7,050~8,700個のMLCCが搭載されます(自動車用MLCCの市場シェアは、推定で村田製作所55%、TDK45%)。ガソリン車からHV、PHVへの変化だけならもっと少なかったのですが、ADASが普及してからMLCCの搭載個数が一気に増えました。

ちなみに、村田製作所の同じ資料では、自動運転レベル1(ADAS)でMLCC搭載個数は約2,000個、レベル2で約3,000個、レベル3で約4,000個、レベル4で4,000個以上になる見込みです。

また、MLCCの増加に伴って他の電子部品も増加すると予想されます。

このように、自動車は電動化と自動運転の2方向から電子部品にとって大きな市場になっており、その重要性は年々増しています。

表4 チップ積層セラミックコンデンサの自動車搭載個数

出所:村田製作所 Information Meeting 2018資料より楽天証券作成

注:マイクロハイブリッドは、モーターで減速時のエネルギーを回収し、蓄電池に貯め、車両内で使うもの(例:スズキのエネチャージ)

4.チップ積層セラミックコンデンサ(MLCC)の値上げの動向

村田製作所は、2019年3月期1QにMLCCの全品種、全顧客向けの値上げ交渉を開始しました。一律値上げではなく、顧客ごとに値上げ交渉を行っています。なお、既に3月に中華圏の代理店向けに値上げを実施したもようです(値上げ率は不明)。

日本の電子部品セクターの業界慣行では、毎年5~10%の値下げがあります。逆に値上げはまれです。MLCCの場合、品種と納入開始時期によって、顧客ごとに現在の納入価格が異なっているもようです(古い顧客向けの古い品種の価格が安く、新規顧客向けの新しい品種が高い傾向があるもよう)。そのため、顧客によっては村田製作所にとって不採算になっている場合があると思われます(特に長期安定供給を行う自動車向けで不採算になっている顧客がある可能性があります)。

今回の値上げ交渉は、設備投資などのコストアップ分の転嫁を行うとともに、この不採算状態を解消するためのものです。このため、値上げ率は顧客によって異なるもようです。この値上げが成功すれば村田製作所の業績には大きなインパクトが発生すると思われます。

現在の会社側の見通しによれば、2019年1~4月に値上げが実現することになりそうです。2019年1-3月期に60~70%の顧客に対して値上げを実施し、残りの顧客に対しては4月に値上げするもようです。

電子部品を毎年値下げするという業界慣行はなくならないと思われますが、値上げは来期の業績に良い効果を与えることになります。村田製作所の前期2018年3月期における値下げの減益要因は980億円でした(前期は19.4%営業減益)。今上期は370億円、前上期は500億円が値下げによる減益要因でした。今上期の値下げのマイナス要因が前上期よりも縮小したのは、MLCC等の需給逼迫で価格が下がりにくくなったためです。

今後の焦点は、来年の値上げ時に慣行になっている値下げが一旦中断するのかどうかです。来年慣行的な値下げが中止される場合は、値下げによる減益要因がゼロになり、これに値上げによる増益要因が加わることになります。この場合、年間で1,000億円を超える増益要因が発生することになります。

楽天証券では村田製作所の業績予想を、平均5~10%の値上げと原材料費上昇などによるコストアップを考慮して、2020年3月期営業利益3,600億円としています(2019年3月期営業利益は会社予想2,750億円に対して楽天証券予想は2,850億円。楽天証券投資WEEKLY2018年11月9日号では、2020年3月期楽天証券予想を売上高1兆8,700億円、営業利益3,400億円としていたが、MLCCの需給逼迫度合いを考慮して見直した)。慣行的値下げは来期もあると保守的に見ていますが、MLCCの需給逼迫が続く場合は、これ以上の業績も有り得ると思われます。

なお、MLCCメーカーであるTDK、太陽誘電は村田製作所がMLCCの値上げ交渉を始める前から個別顧客との値上げ交渉に入っていたもようです。また、自動車部品業界によれば、MLCC以外にも値上げ交渉に入っている電子部品があるということです。各種電子部品の需給を見ると、例えばTDKでは、インダクティブデバイス(コイル、EMC対策部品)の需給が逼迫しており、価格が下がりにくくなっているもようです。

このように見ていくと、スマホ向け電子部品が低迷しても、自動車向けの増加とMLCCの値上げ、他の電子部品の価格が下がりにくくなっていることで、企業にもよりますが、電子部品セクターは増益基調を維持できると思われます。

5.銘柄コメント

村田製作所

前述のように、全顧客との間でMLCCの値上げ交渉に入っており、めどが付きつつあるもようです。今期会社予想には、2019年1月からの値上げ効果は織り込まれていません。会社側は個別顧客向けの売上高、納入部品の中身等をコメントしませんが、アップル向けの影響は大きいと思われ、そのため、iPhoneの変調が実際に起こっている場合、村田製作所にも影響があると思われます。

ただし、これまで見てきたように、スマホ向けのマイナス影響は自動車向けの好調とMLCCの値上げ効果で吸収できると思われます。

また、2021年度(2022年3月期)に売上高2兆円、営業利益率17%を目指す「中期構想2021」を発表しました。

目標株価2万5,000円を維持します(期間は6~12カ月、以下同様)。中長期での投資妙味を感じます。

表5 村田製作所の業績

発行済み株数 213,257千株

時価総額 3,601,911百万円(2018/11/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

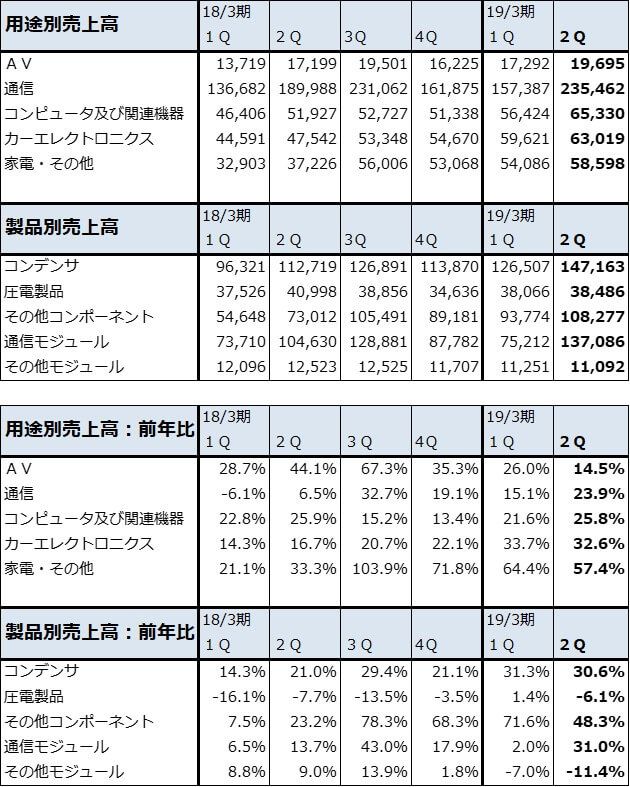

表6 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

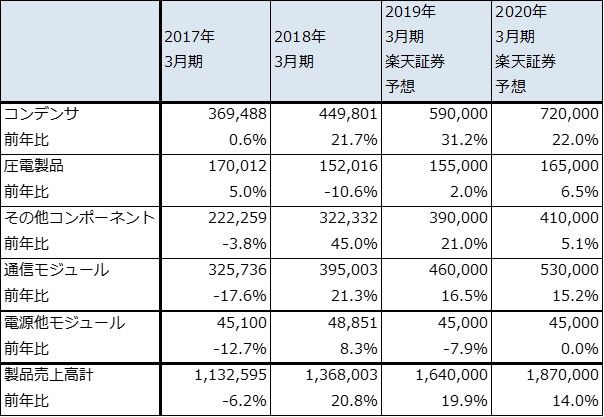

表7 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:製品以外の売上高は少ないため無視した

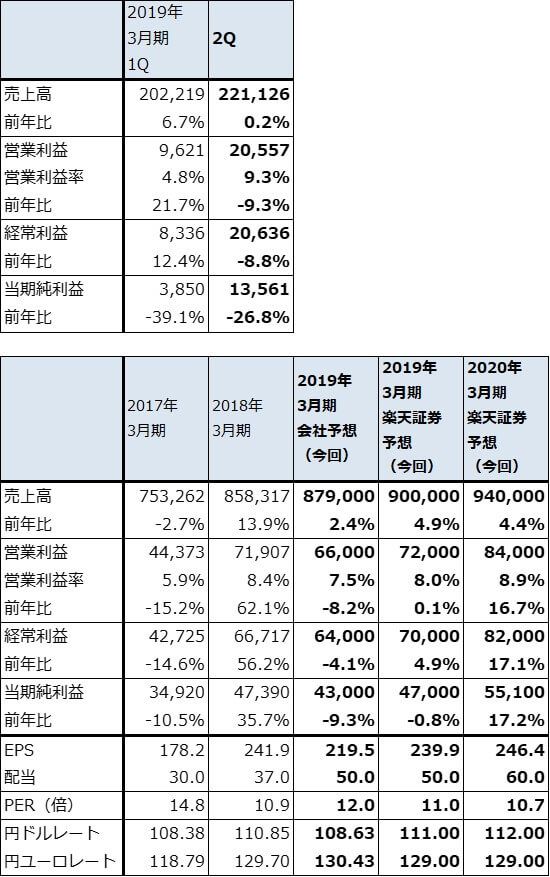

TDK

2019年3月期2Qは、売上高3,788億7,200万円(前年比13.4%増)、営業利益367億6,000万円(同33.1%増)と、今1Qの53.1%営業増益に続き好調でした。

セグメント別に見ると、受動部品がコンデンサ、インダクティブデバイス(コイルとEMC対策部品)が堅調に伸びたため、28.1%営業増益になりました。コンデンサの値上げの寄与、インダクティブデバイスの価格が下がりにくくなった効果もあったもようです。

また、二次電池を中心とするエナジー応用製品は、26.7%増収、54.2%営業増益と好調でした。エナジー応用製品の北米比率は推定20~30%と思われ、北米スマホ、中国スマホ、韓国スマホ、パソコン、タブレットPC、ゲーム機などへ需要先の分散が進んでいるため、iPhone不振説が事実だったとしても影響は軽微と思われます。

好調な業績を背景に、会社側は2019年3月期通期業績予想を上方修正しました(営業利益は1,000億円(前年比11.5%)→1,200億円(同33.8%増))。スマホ用電池の大容量化が進んでいること、5Gでは電池が更に重要になること、自動車向けコンデンサが順調に伸びる期待が持てることから、2020年3月期以降も業績好調が期待できます。

目標株価1万5,000円を維持します。中長期での投資妙味を感じます。

表8 TDKの業績

発行済み株数 126,281千株

時価総額 1,142,843百万円(2018/11/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表9 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表10 TDKの分野別売上高

出所:会社資料より楽天証券作成

アルプス電気

スマホカメラ用アクチュエーター(カメラの絞り機構)で世界シェアトップ(約80%)の会社です。会社側は納入先をコメントしませんが、スマホのデュアルカメラの普及が重要になります(デュアルカメラではアクチュエーターを2個使う)。その意味で、報道されているiPhoneXR(シングルカメラ)の減産よりも、デュアルカメラのiPhoneXs、同Xs MAXの売れ行き、旧機種ですがデュアルカメラのiPhone8Plusの売れ行きが重要になります。

来期になれば、スマートフォンにおいてデュアルカメラの普及が更に進むと予想されます。また、車載用モジュールの採算改善や、上場子会社アルパインとの統合の効果も徐々に表れると思われます。

なお、2019年1月に予定されるアルパイン統合に伴う株式希薄化を防ぐため、経営統合後の2019年1月から2019年6月28日までに、400億円相当の自己株式取得を実施することを表明しました。

目標株価3,300円を維持します。中長期での投資妙味を感じます。

表11 アルプス電気の業績

発行済み株数 195,909千株

223,595千株(アルパイン統合後)

時価総額 516,612 百万円(2018/11/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:2020年3月期楽天証券予想EPSはアルパイン統合後の予想発行済み株式数による

注2:当期純利益は親会社株主に帰属する当期純利益

注3:発行済み株数は自己株式を除いたもの

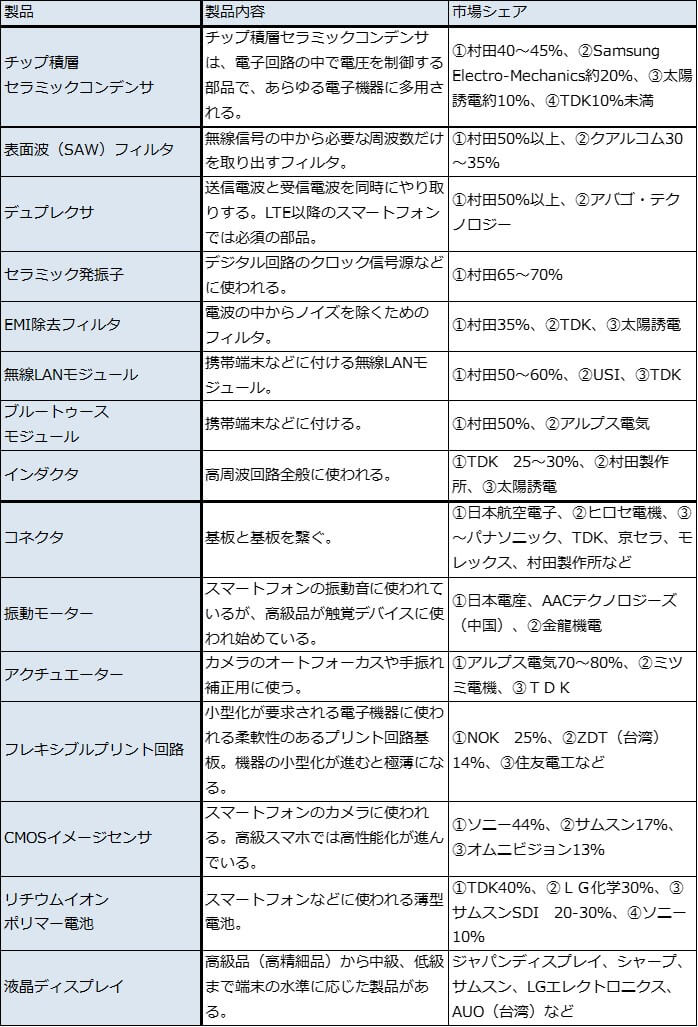

表12 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)、アルプス電気(6770)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。