今の相場で収益を上げる実践的売買モデル

筆者は取引する銘柄(商品)を絞り込むために、マーケットテーマやファンダメンタルズを重視するが、相場の分析で最も重要なのは、<価格そのものの分析>であると考えている。

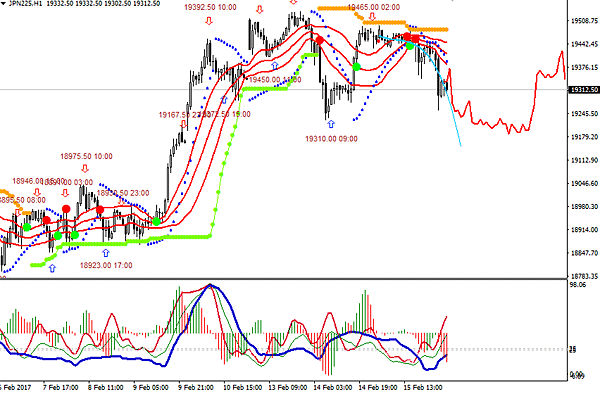

現在、NYダウは買いトレンド相場になっており、筆者は買いで相場に参入しているが、NYダウ相場の醍醐味は、むしろ日足以下のタイムフレーム(時間枠)、即ち、1時間足、15分足、5分足といった短期のタイムフレームでトレンドが頻繁に発生していることであろう。

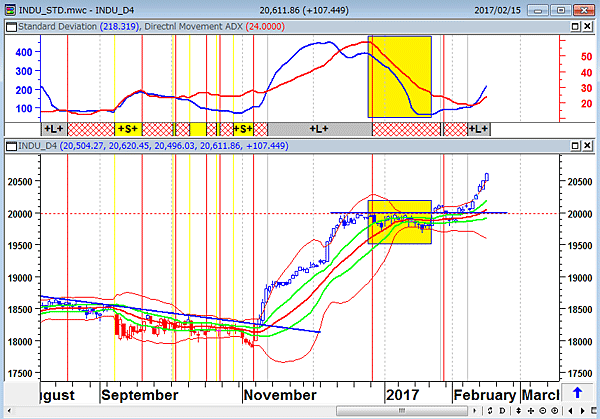

NYダウ(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

ここ数週間、「日替わりメニューのトランプ相場対処法は取引時間枠の短期化しかない」と述べてきた。猫の目のようにコロコロ展開が変わる相場なので、日足ベースのポジションは乱高下相場に巻き込まれると「売ってやられ・買ってやられ」という結果になりやすい。

以下のチャートはNYダウ先物の筆者が観ている取引手法の画面である。ボリンジャーバンドと標準偏差ボラティリティが基本のチャートだが、相場の転換点、逆張りシグナルなどを表示させている。相場は観察する時間枠(ターイムフレーム)によって、相場認識が全く変わる。観る時間枠によって強気にも弱気にもあるが、収益機会は日足だけではないということだ。

相場に方向性が出てくると、標準偏差ボラティリティは上昇する。標準偏差ボラティリティが低い位置から上昇する場合は、相場が保ち合いを離れ、強い方向性をもつシグナルとなる。相場に大きなトレンドが発生する可能性のある局面は、標準偏差ボラティリティが上昇し、ボリンジャーバンドの±1シグマ(株式インデックスのみ0.6シグマを使っている)をブレイクしたときだ。相場がボリンジャーバンドの±1(株式インデックスは0.6)シグマの外側にあるうちは、トレンド相場が継続しているとポジションを持ち続けている。手仕舞い(エグジット)は、相場がボリンジャーバンド±1シグマ(株式インデックスは±0.6シグマ)の内側に入った時である。

多くの運用者が、「短期取引は気楽だ。トランプ相場の先行きなど分析してもわからない。トランプノミクスの良い部分を彼の保護主義が相殺してしまうかもしれないし、大きなリスクを取りたくない」と述べており、筆者の周辺のファンドはこの1か月半程度、こうした短期取引で大きな収益を上げている。

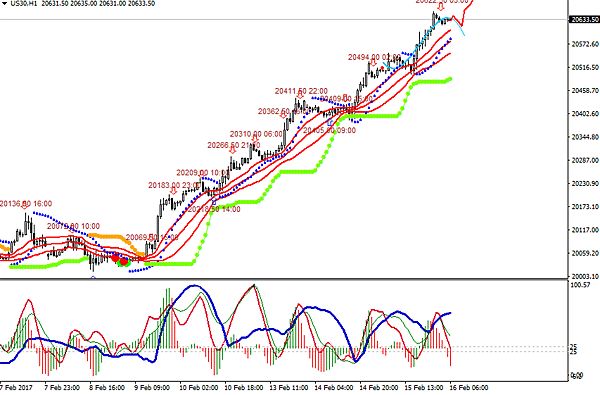

NYダウ先物(1時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

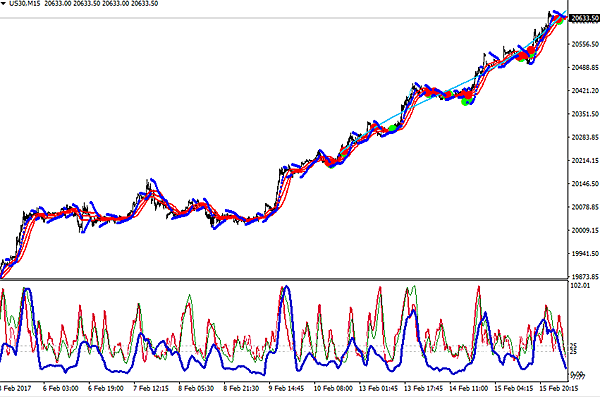

NYダウ先物(15分足)

15分足では頻繁に良好なトレンドが発生している(2月5日から2月15日の15分足)

標準偏差の形状に注目!

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

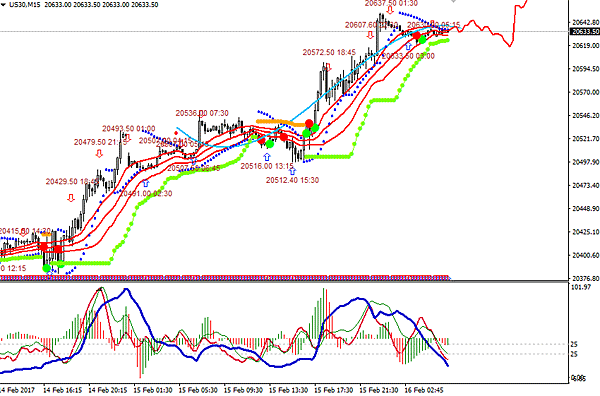

NYダウ先物(15分足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

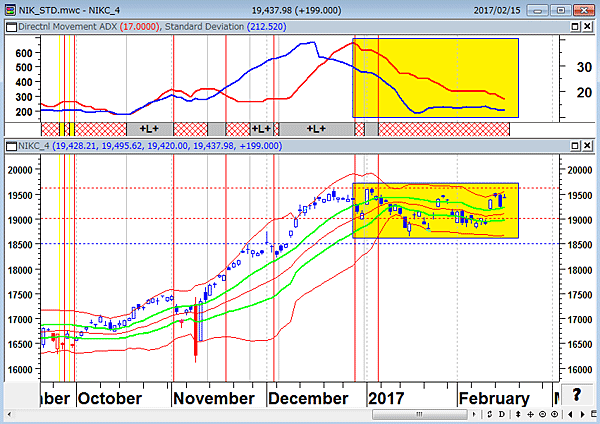

日経平均はNYダウに連動してもっと上げてもよいのだが、日銀のETF買いが相場のダイナミズムを消失させており、日足ベースでは方向感のない相場が続いている。現状、日経平均も短期取引で対処するしかないだろう。

日経平均(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

日経平均先物(1時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

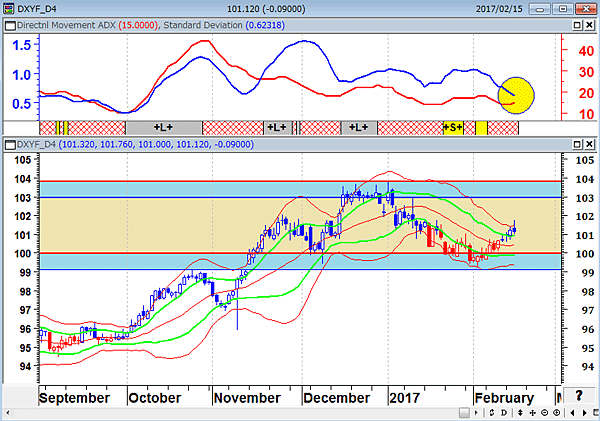

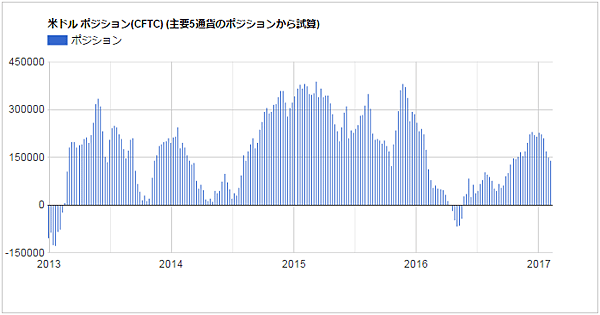

ドル相場はイエレンのタカ派姿勢もあって上向きの流れだが、トレンドがもう一つはっきりしない。CFTC発表のドルのポジションをみると、ポジション調整が続いているようだ。また、米10年債金利が横這いの推移となっていることも、ドル買いに勢いがない要因となっている。

ドルインデックス先物(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

米ドルのポジション (2月7日現在・CFTC発表)

(出所:石原順)

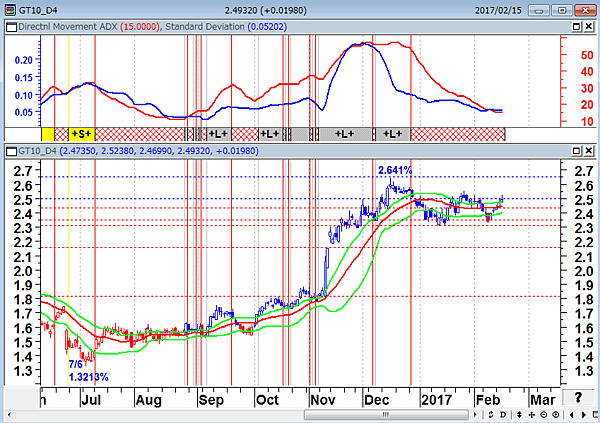

米10年国債金利(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

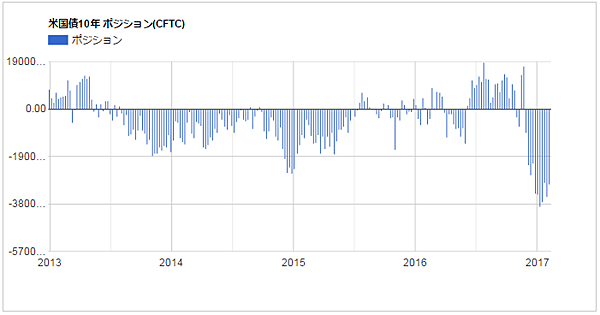

米10年国債先物のポジション (2月7日現在・CFTC発表)

(出所:石原順)

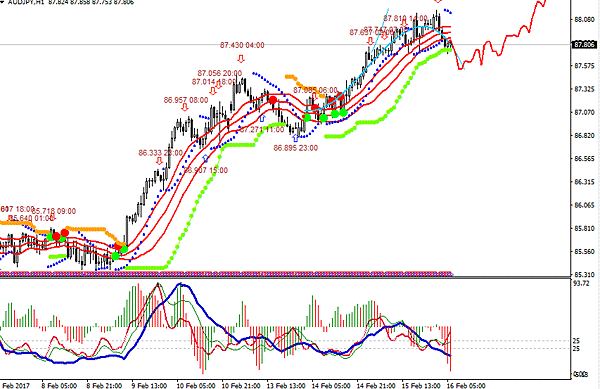

ドルの方向性がハッキリしないなか、ファンド勢は1時間以下のタイムフレームで、資金効率の良い順張り取引を続けている。チャートの枚数が多くなり、きりがないので一部しか紹介しないが、順張りの好循環相場が続いている。

豪ドル/円(1時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

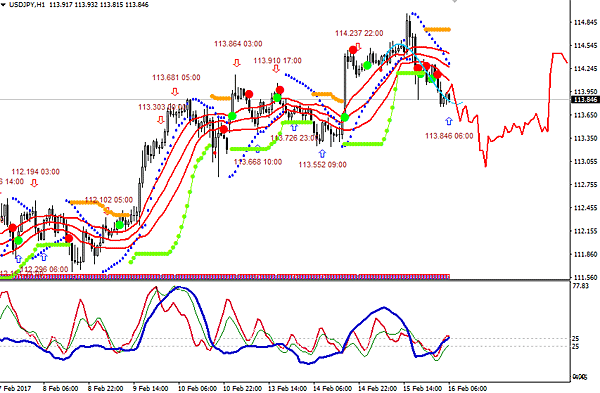

ドル/円(1時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

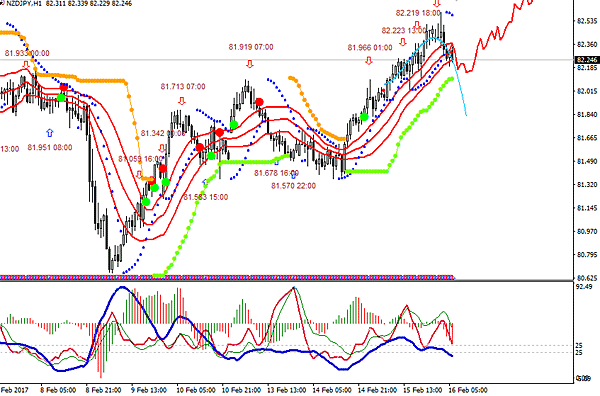

NZドル/円(1時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

バブルだと割り切って、トランプラリーの第2幕が始まるのか?

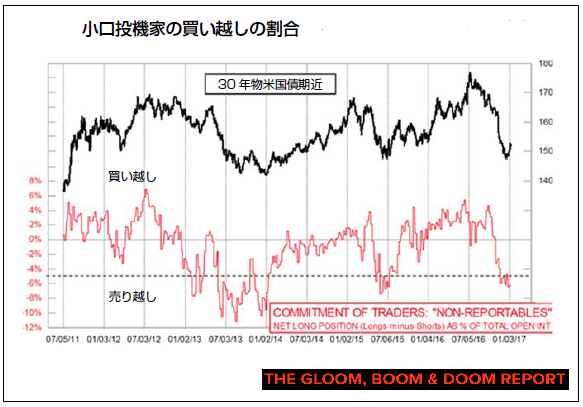

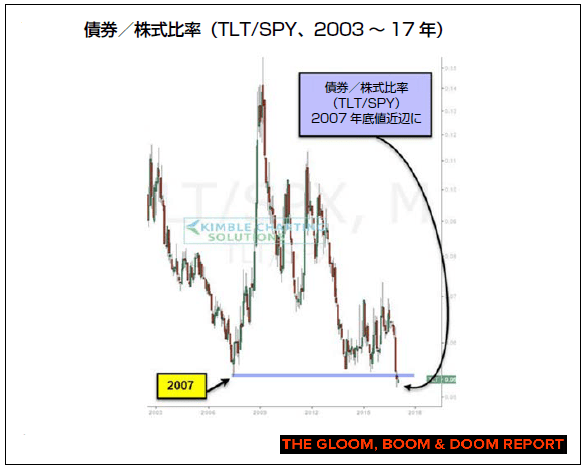

陰鬱博士とも終末博士とも呼ばれる著名投資家マーク・ファーバーは、最新号のThe Gloom, Boom & Doom Report(グルーム・ブーム・ドゥームとは、停滞、上景気、破滅を意味している)で、「米経済がトランプ大統領のもとで強さを増していくことに投資家はあまりにも楽観的であるように思えてならない。確かに、トランプは疑惑の総合商社であるクリントンに比べれば、マシな選択肢である。しかし、先月のレポートでも説明したように、米国経済はとてつもなく強力な向かい風に直面している。現在、小口投機家が金利の上昇を確信しているのは、長期米国債先物を売り越していることから明らかである。したがって、私は強烈な反発を予測して米国債をいくらか買いたい。ちなみに、米国債先物を売っている小口投機家は、債券市場が天井を打った2016年7月には買い越していた。一方で、情報力に勝る“当業者”は総じて同時期に長期物米国債を売り越しており、現在は相当の買い玉を積み増している。最後に、これは別の資産クラスである“株式”に関連するが、米国債と米国株を比較すると(債券/株式比率のモノサシで)、2007年と同じ低さにある。この年に株式の急落が始まり、債券は力強い上昇をみせている」と現在の相場に警鐘を鳴らしている。

米国債の小口投資家の買い越し・売り越しの割合(2011年~2017年)

(出所:マーク・ファーバー博士の月刊マーケットレポート2月号「将来について何も知らないほうが、間違いばかりの予測よりもマシ」)

債券/株式比率のモノサシで米国債と米国株を比較すると2007年と同じ低さにある

(出所:マーク・ファーバー博士の月刊マーケットレポート2月号「将来について何も知らないほうが、間違いばかりの予測よりもマシ」)

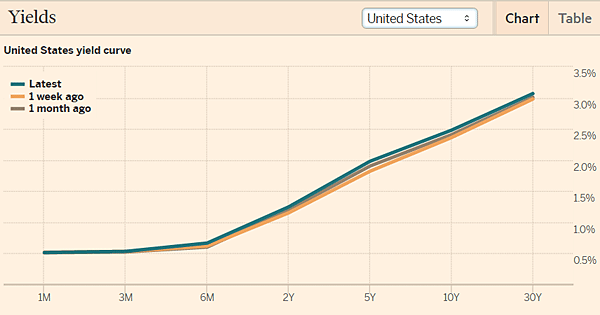

しかし、米国は現在イールドカーブが右肩上がりで立っており、これがフラット化の傾向を見せるまでは株価は大崩れしないだろう。このトランプラリーの賞味期限は、とりあえず、利上げ3回目、長期金利3%までだが、ゴールドマンサックスなどの金融株がここから再度上昇し、トランプラリーの第2幕が始まるのかどうかをファンド勢は注視している。

米国のイールドカーブ(利回り曲線)2月15日現在

(出所:フィナンシャルタイムズ)

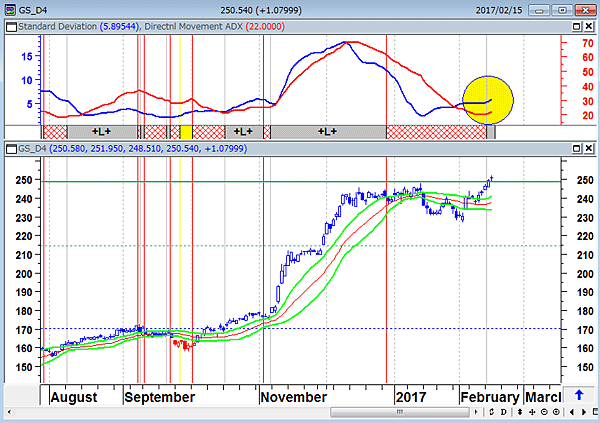

ゴールドマンサックス(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド0.6シグマ(緑)

(出所:石原順)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。