毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、アルプス電気(6770)、トヨタ自動車(7203)

村田製作所

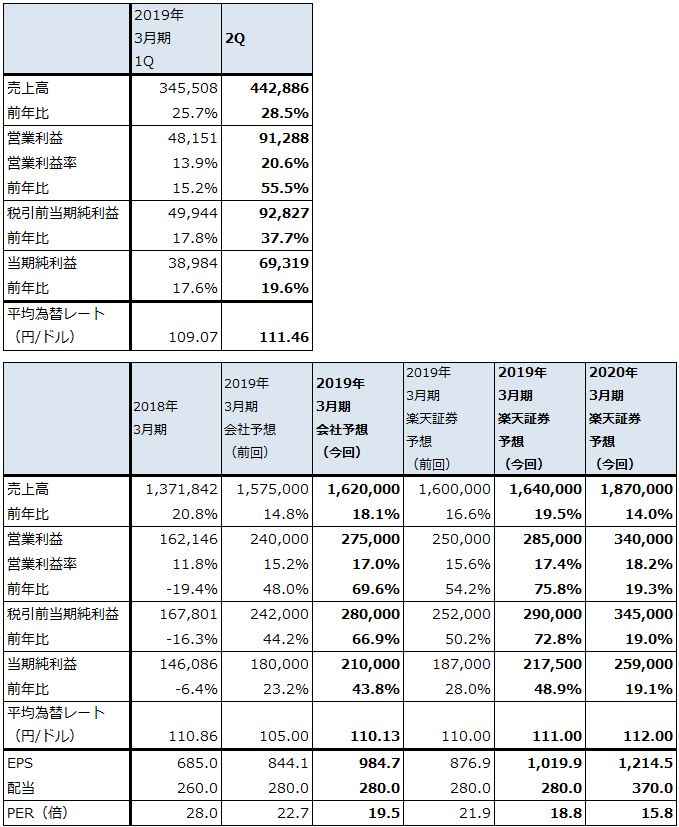

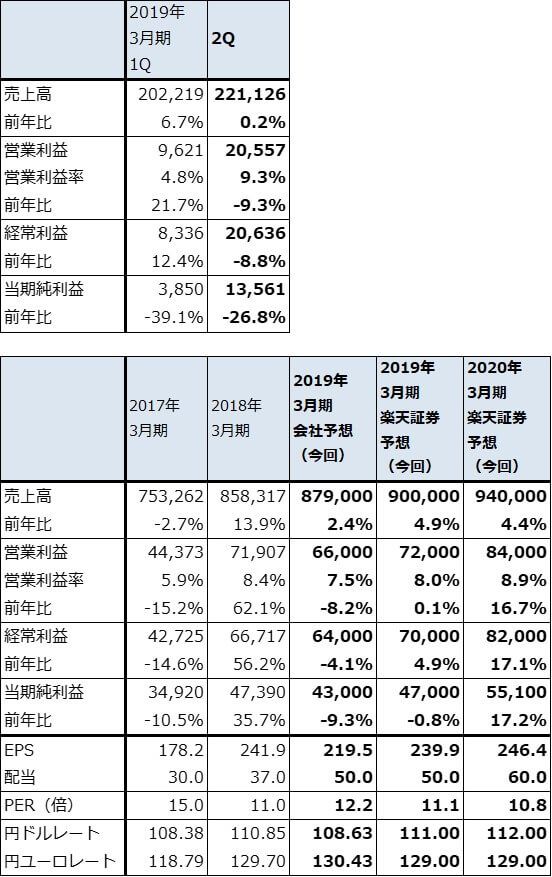

1.2019年3月期2Qは29%増収、56%営業増益

村田製作所の2019年3月期2Q(2018年7-9月期)は、売上高4,428億8,600万円(前年比28.5%増)、営業利益912億8,800万円(同55.5%増)となりました。営業利益率は20.6%と、2016年3月期3Q以来の20%台に乗せました(表1)。

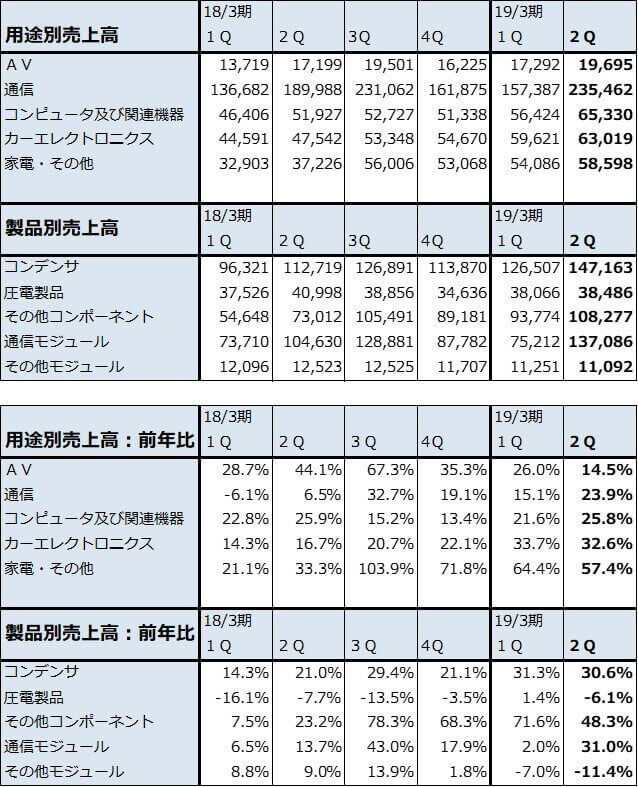

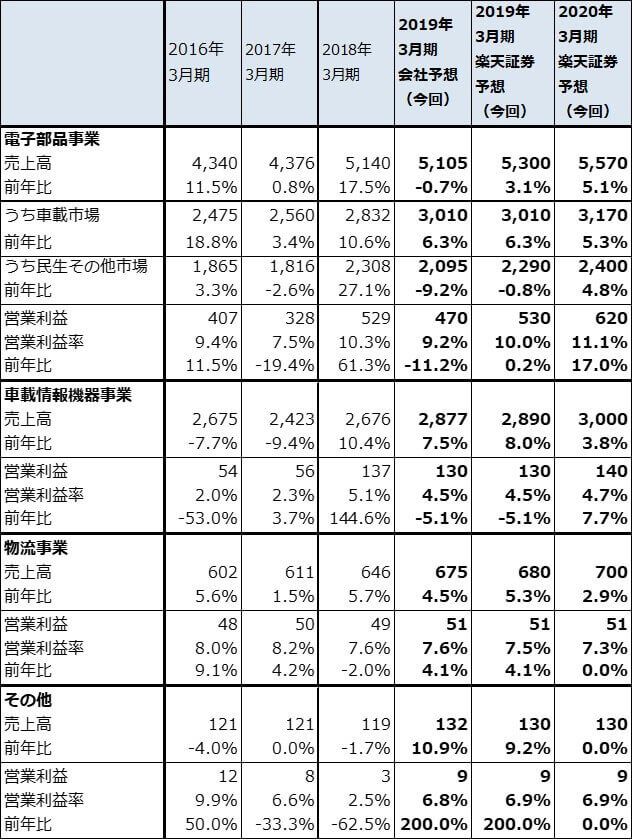

用途別売上高では、最も金額が大きい通信向けが前年比23.9%増と好調でした(表2)。北米高級スマホ向けのチップ積層セラミックコンデンサ(MLCC、製品別ではコンデンサに入る)、樹脂多層基板「メトロサーク」(同じく通信モジュールに入る)などが好調でした。

またカーエレクトロニクス向けが、堅調な自動車生産と自動車の電動化によって前年比32.6%増となりました。

家電・その他向けも57.4%増と高い伸びになりましたが、この中には電子部品流通業者向けが含まれており、特にMLCC需要が活発になっていることを表しています。

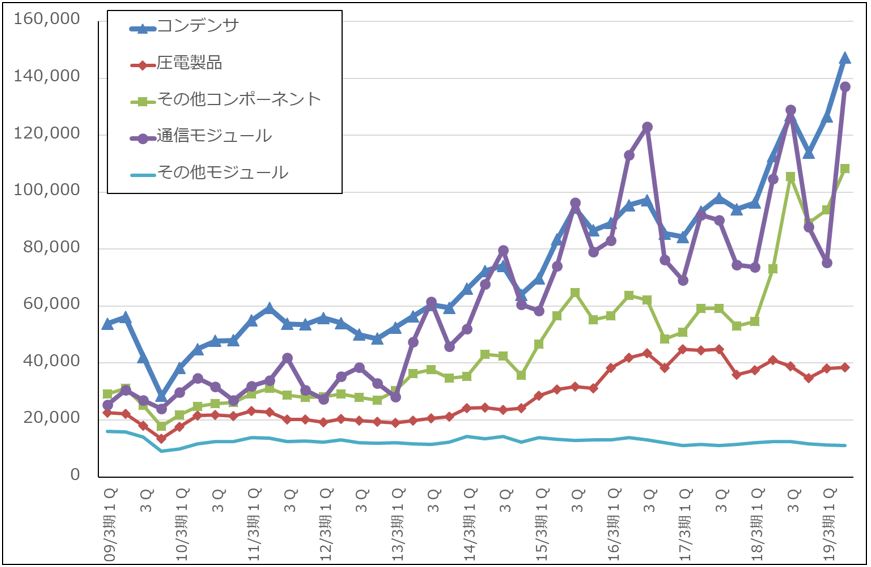

製品別売上高では、今2Qは最も金額が大きいコンデンサが前年比30.6%増と好調でした(表2)。その他コンポーネントは、カーエレクトロニクス向けのEMI除去フィルタやMEMSセンサーが伸長したこと、2017年9月に買収が完了したリチウムイオン電池事業の売上高が計上されたことから、同48.3%増となりました。通信モジュールは、樹脂多層基板「メトロサーク」が北米高級スマホ向けに伸びたため、同31.0%増となりました。

ただし、圧電製品は、表面波フィルタのスマホ向けが減少したことや値下げの影響で、同6.1%減となりました。

なお半期ベースでは、営業利益は前上期1,004億9,700万円から今上期1,394億3,900万円へ389億4,200万円増加していますが、このうち190億円が減価償却方法変更による影響です。

表1 村田製作所の業績

発行済み株数 213,257千株

時価総額 4,090,269百万円(2018/11/8)

単位:百万円、円 出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

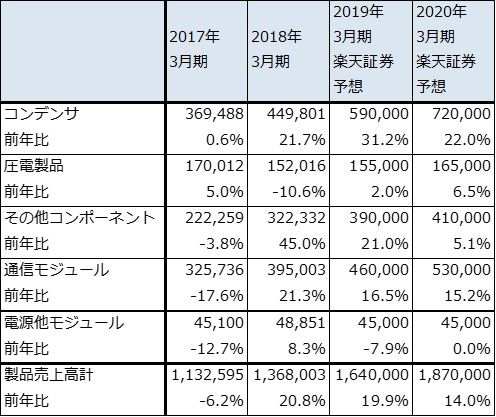

表3 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:製品以外の売上高は少ないため無視した

2.会社側は2019年3月期業績予想を上方修正した

今上期に続き、今下期もスマホ向け、自動車向けの電子部品需要の好調が予想されるため、会社側は今通期業績予想を上方修正しました。前回予想の売上高1兆5,750億円(前年比14.8%増)、営業利益2,400億円(同48.0%増)は、売上高1兆6,200億円(同18.1%増)、営業利益2,750億円(同69.6%増)に上方修正されました。

なお、この上方修正には今4Q(2019年1-3月期)から浸透する可能性のあるMLCCの値上げ(今1QからMLCCの全品種、全顧客向けに値上げ交渉が開始された)の効果は織り込まれていません(推定で平均5~10%の値上げが今4Qから始まる可能性がある)。また、MLCCの好調は下期も続くと予想されます。このため楽天証券では、今期業績は会社予想に対し更に上乗せされると予想しています(今期の楽天証券予想は、売上高1兆6,400億円[前年比19.5%増]、営業利益2,850億円[同75.8%増])。

来期も、スマホ向け、自動車向けの電子部品の伸びが期待できること、MLCCの値上げが本格化すると予想されることから、好業績が予想されます。

3.引き続き投資妙味を感じる

電圧を安定させる働きをするMLCCは、スマートフォンのみならず自動車、各種電子機器に多用されています。この製品で世界シェア40~45%のトップシェアを持つことが村田製作所の第1の注目点です。また、通信用電子部品に強いため、5G(第5世代移動通信)の時代にも活躍できると思われることが第2の注目点。今後重要になるリチウムイオン二次電池でもソニー電池部門を買収することによって布石を打ったことが第3の注目点です。

引き続き投資妙味を感じます。前回の目標株価2万5,000円(期間は6~12カ月)を維持します。

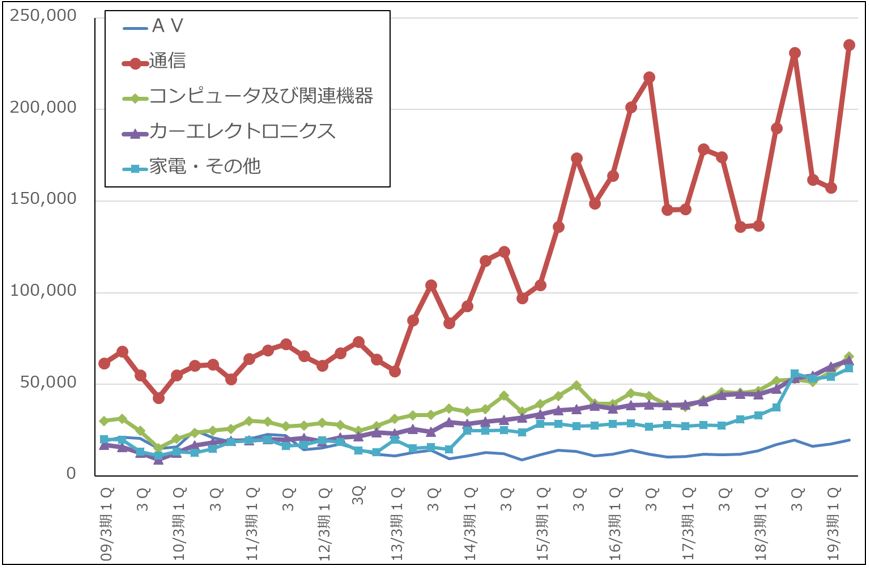

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

アルプス電気

1.2019年3月期2Qは売上高横ばい、9%営業減益

アルプス電気の2019年3月期2Qは、売上高2,211億2,600万円(前年比0.2%増)、営業利益205億5,700万円(同9.3%減)となりました。

電子部品事業の中の車載市場向けは売上高689億円(前年比0.9%増)と横ばいでしたが、営業利益率が改善したため業績に寄与しました。同じく民生その他市場向け(売上高607億円[同13.3%減])の主力製品である高級スマホ向けアクチュエーター(スマホカメラの絞り機構、アルプス電気の市場シェアは約80%)は前年比、今1Q比とも増加しましたが、新製品への設備投資が増えたため減価償却費が増加し、利益が伸びなかったもようです。また、タッチパネルが主要顧客の内製化によって大幅減収となったため、これが業績にマイナス要因になりました。

一方で、車載情報機器事業(子会社アルパイン)は堅調に伸びました。

この結果、今2Qの全社売上高は前年比横ばい、営業利益は一桁減益となりました。なお、今上期決算は当初の会社予想よりも良好な業績になりました。

表4 アルプス電気の業績

発行済み株数 195,909千株

223,595千株(アルパイン統合後)

時価総額 522,881百万円(2018/11/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:2020年3月期楽天証券予想EPSはアルパイン統合後の予想発行済み株式数による

注2:当期純利益は親会社株主に帰属する当期純利益

注3:発行済み株数は自己株式を除いたもの

表5 アルプス電気のセグメント別損益:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表6 アルプス電気のセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

2.会社側は2019年3月期業績予想を維持

今上期は会社予想を上回ったにもかかわらず、会社側は今通期予想を修正しませんでした。これはスマホ向け中心に今下期に不透明感があるためです。

ただし、新型iPhoneの中でデュアルカメラを搭載しているiPhoneXS、同XS MAXが数量は少ないものの堅調に売れているもようであること、値下げしたデュアルカメラ搭載のiPhone8Plusも堅調に売れているもようであることから、下期もスマホ向けアクチュエーターの堅調な売れ行きが予想されます。加えて、車載用モジュールの採算改善が今下期も業績に寄与すると予想されます。

このため、会社予想は最低限の予想であり、上乗せの可能性があると思われます。楽天証券では、今期営業利益を前期並みの720億円と予想しています。

3.来期は増益転換が予想される

2019年は、高級スマホにおいて、アウトカメラ(外側カメラ)のデュアルカメラ化の普及とトリプル化への進歩、2020年はインカメラ(内側カメラ)へのアクチュエーターの搭載が予想されます。アルプス電気にとっては、段階的にアクチュエーターの市場が拡大すると予想されます。

また、来期2020年3月期は今期の新型アクチュエーターへの設備投資の反動で減価償却費が減少すると予想されます。来期以降は、2019年1月1日のアルプスアルパイン発足に伴い各種経費削減や原材料費削減などの統合効果も期待できます(アルプスアルパイン発足のための臨時株主総会が12月5日に開催されます)。このため楽天証券では、来期を売上高9,400億円(前年比4.4%増)、営業利益840億円(16.7%増)と予想しています。

目標株価は、2019年3月期楽天証券予想EPS 239.9円にPER10~15倍を当てはめ、3,300円とします(期間は6~12カ月)。中長期の投資妙味を感じます。

トヨタ自動車

1.2019年3月期2Qは2%増収、11%営業増益

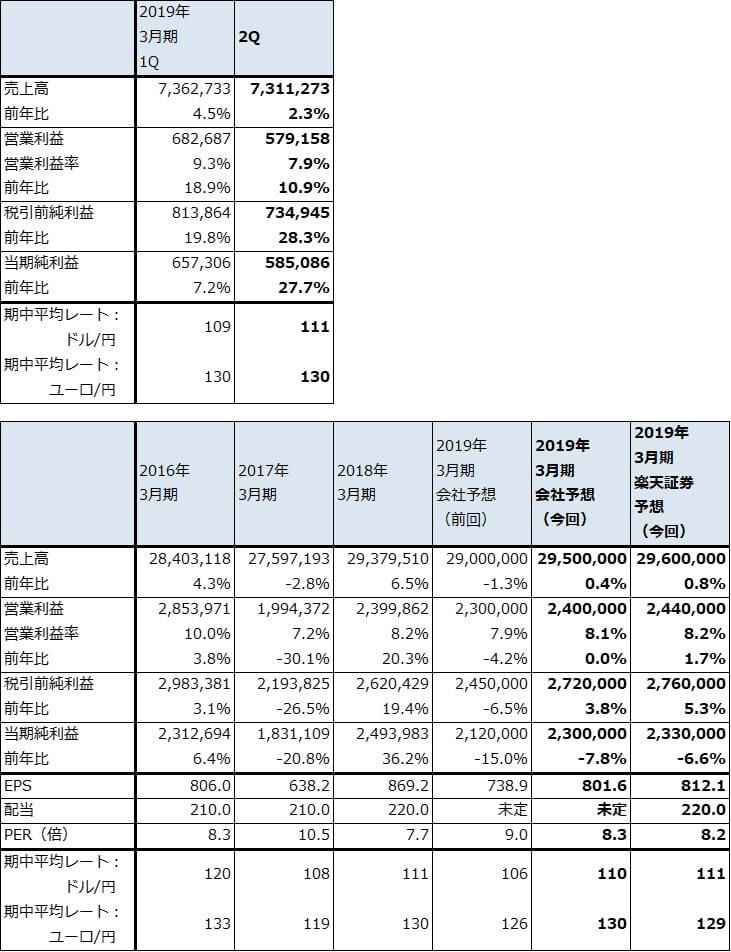

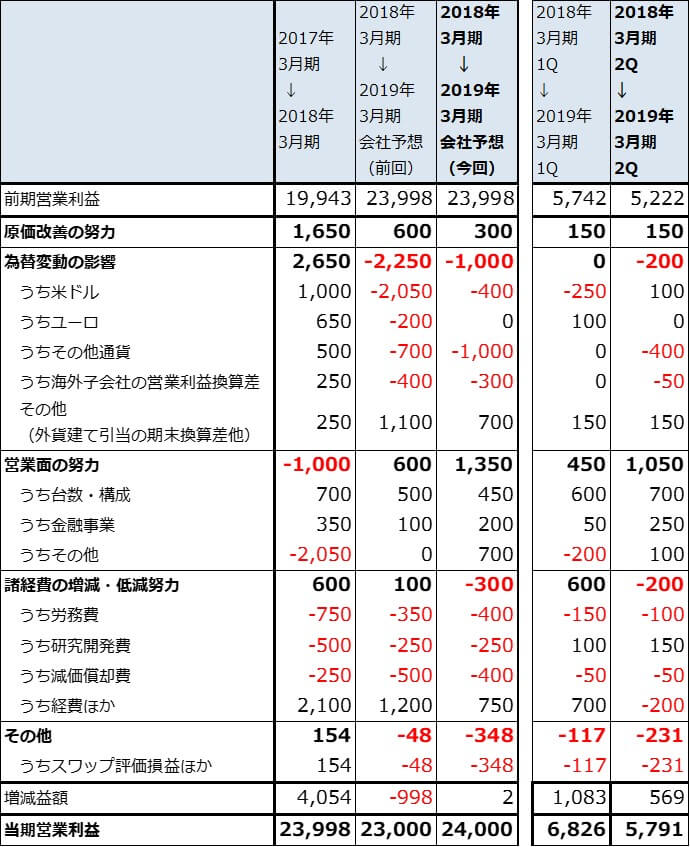

トヨタ自動車の2019年3月期2Qは、売上高7兆3,112億円(前年比2.3%増)、営業利益5,791億円(同10.9%増)となりました。今1Qの18.9%営業増益に比べると営業利益の伸び率は鈍化しましたが、業績は順調に拡大しました。また、税引前純利益は7,349億円(同28.3%増)となりましたが、この中に未実現持分証券評価損益1,128億円が計上されています(今1Qから計上。2018年9月末の株価で政策投資株式の評価損益を計上)。

今2Qの営業利益増減要因を見ると(表8)、為替変動の影響が200億円のマイナス要因になりました(今1Qは±0億円)。対ドルでは円安メリットが出ましたが、新興国通貨安が響きました。

原価改善の努力は、今1Q同様150億円のプラス要因になりました。資材価格上昇が650億円のマイナス要因になりましたが、真水の原価低減が800億円ありました。

営業面の努力は1,050億円のプラス要因になり、今1Qの450億円を上回る寄与になりました。台数・構成が700億円のプラス要因になりました。販売台数増加の寄与は50億円に止まりましたが、車種構成の改善(SUV、ピックトラックなど採算の良い車の販売構成比が高くなったこと)によって650億円のメリットが発生しました。また、金融事業(販売金融)でも250億円のメリットが発生しました。融資残高の増加や、リース明けした車を中古車市場で売却した時に差益が生じたことなどによります。この営業面の努力の大きさは今2Q決算のサプライズです。

一方、諸経費の増減・低減努力は、今1Qが600億円のプラス要因だったのに対して、今2Qは200億円のマイナス要因になりました。品質管理費用の減少(タカタ問題が終息に向かったため)によるメリットがありましたが、金型費用の増加などがマイナス要因になりました。

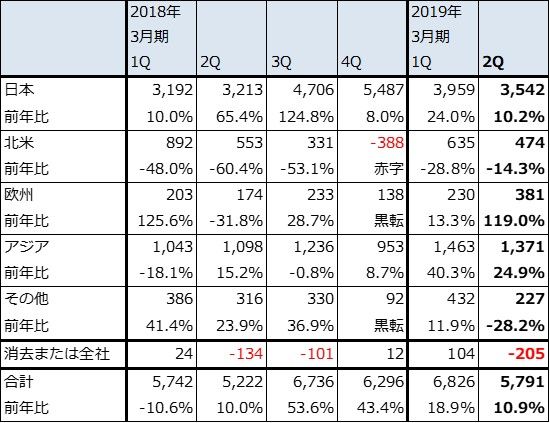

地域別に見ると、日本部門は金利スワップ取引などの評価損益を除いたベースで営業増益になりました。輸出の利益が増えたもようです。北米も同じく増益になりました(金利スワップなどの評価損益を含むベースでは減益)。採算の良いSUV、ピックアップトラックにインセンティブ(販売奨励金)を多く配分し、これらの車種をより多く販売するようにしたことが寄与しました。

欧州はハイブリッドカーの増加で増益、アジアは中国、タイなどでの販売台数増加が寄与して増益になりました。また、その他地域は中東の悪化で減益になりました。

表7 トヨタ自動車の業績

発行済み株数 2,869,260千株

時価総額 19,183,872百万円(2018/11/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表8 トヨタ自動車の営業利益増減要因

出所:会社資料より楽天証券作成

注1:2017年3月期より「海外子会社の営業利益換算差」(外貨建て品質関連費用の変化等)が含まれる項目が「その他」から「為替変動の影響」に変更された

注2:四捨五入の関係で合計が合わない場合がある

表9 トヨタ自動車の地域別営業利益

出所:会社資料より楽天証券作成

注:金利スワップなどの評価損益を含む営業利益

2.会社側は2019年3月期通期業績予想を上方修正した

今2Qまでの業績を見て、会社側は2019年3月期通期業績予想を上方修正しました。前回予想の売上高29兆円(前年比1.3%減)、営業利益2兆3,000億円(同4.2%減)は、売上高29兆5,000億円(前年比0.4%増)、営業利益2兆4,000億円(同0.0%増)に上方修正されました。

ただし、今下期の会社前提為替レートは、1ドル=110円、1ユーロ=130円(今上期は1ドル=110円、1ユーロ=130円、前上期は1ドル=111円、1ユーロ=126円)なので、足元の為替レート、1ドル=113円台、1ユーロ=129円台が続けば、通期で400億円以上の営業利益上乗せ要因が発生します(為替感応度は、1ドル1円の円安で年間約400億円、1ユーロ1円の円安で同約60億円のメリットが営業利益に発生する)。そのため、今期の楽天証券予想は、売上高29兆6,000億円(前年比0.8%増)、営業利益2兆4,400億円(同1.7%増)と小幅ながら増益になるとしました。

会社予想によれば、通期で最も寄与するのは営業面の努力です。車種構成の改善だけでなく、海外のインフレに対応した値上げが寄与する見込みです。一方為替レートは、新興国通貨安が続くと想定しているため、マイナス要因になる見込みです(ただし、前述のように円/ドルの円安が続けば為替全体でのマイナス要因は縮小します)。

なお会社予想では、2Qまでのファンダメンタルズの実績と、予想できる範囲での変化は想定されていますが、アメリカの日本製自動車に対する追加関税などまだ表面化していないリスクは織り込まれていません。アメリカが輸入している日本製自動車、自動車部品に追加関税がかけられる場合、トヨタ自動車の対処としては、

1.関税分を吸収するためのアメリカでの自動車値上げ

2.完成車、主要自動車部品生産のアメリカへの移転

3.関税分を吸収するためのコストダウン

の3つがあります。値上げは直ちに可能ですが販売減少のリスクがあります。一方で、生産のアメリカ移転とコストダウンは2~3年かかります。実際にアメリカが追加関税をかけた時にトヨタができる現実解は、2~3年かけて生産地をアメリカに移転し、コストダウンに注力することであろうと思われます。トヨタは規模が巨大なので、時間をかければ新しい状況に対応できると思われます。

ちなみに現時点では、アメリカが中国から輸入している自動車部品(追加関税がかかっているものがある)については目立ったコストアップにはなっていないもようです。

3.業績と株主還元を考慮すると、一定の株価上昇の可能性がある

自動運転と電気自動車への対応は、完成車メーカーの将来にとって重要です。

まず自動運転への対応は、現在レベル1(加速・操舵・制動のいずれかをシステムが行う状態。緊急自動ブレーキ、クルーズコントロール、車線維持支援などを含む先進運転支援システム(ADAS)がレベル1に相当する)が普及期にあり、レベル2(加速・操舵・制動のうち複数の操作をシステムが行う状態。ドライバーが常時運転状況を監視、操作する)を高級車(レクサス、アルファード、ヴェルファイア)に搭載しているところです。レベル3(加速・操舵・制動を全てシステムが行い、システムが求めたときにドライバーが対応する)の導入時期は未定ですが、レベル4(高度自動運転。高速道路上など特定の状況下で、加速・操舵・制動を全てシステムが行い、その状況が続く限りドライバーは全く関与しない)の導入を2020年代前半に予定しており、技術的難易度の高いレベル3をとばして、レベル2から直接レベル4に移行する可能性もあります。

電気自動車では、トヨタブランドの電気自動車を2020年に中国で発売し(車種はCH-R/イゾアベースのEV)、その後世界展開する意向です。また、全固体電池は2020年代前半の実用化を目指しており、現在は1人乗りの超小型EVに搭載できるまでになっています。

株主還元では、11月6日付けで自社株買いを発表しました。2018年11月13日 ~2019年3月29日の期間に、上限4,200万株(発行済株式数(自己株式を除く)に対する割合は1.44%)、2,500億円を買い付けます。今上期の総還元性向(自社株買いと配当を含む)は43.6%になります。

アメリカの追加関税等、対日通商政策の変化はリスクですが、一方で堅調な業績、円安、自社株買い等の買い材料もあります。自動運転と電気自動車は先行グループ(自動運転ではグーグル、GM、電気自動車ではテスラ)に比べて遅れてはいますが、進捗はあるようです。

2019年3月期楽天証券予想EPS 812.1円にPER9~10倍を当てはめ、6~12カ月の期間で目標株価を7,500円とします。

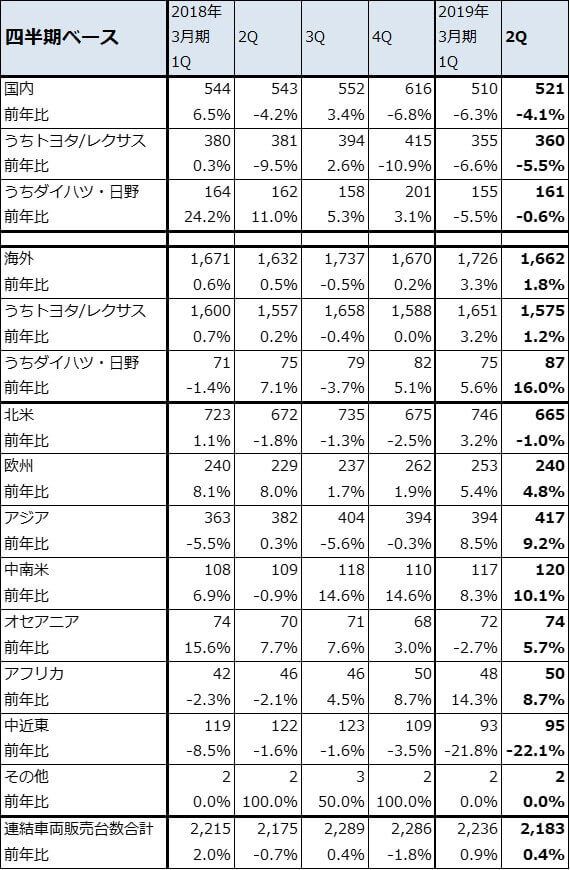

表10 トヨタ自動車の連結地域別販売台数(四半期ベース)

出所:会社資料より楽天証券作成

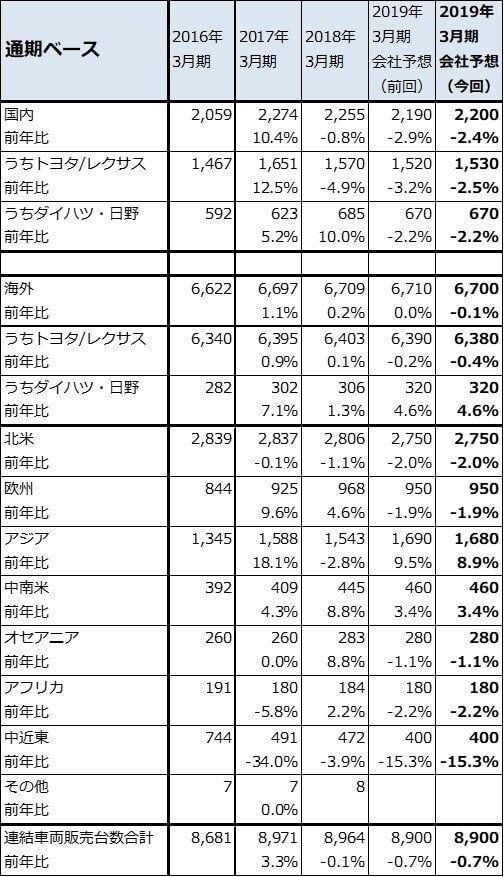

表11 トヨタ自動車の連結地域別販売台数(通期ベース)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:村田製作所(6981)、アルプス電気(6770)、トヨタ自動車(7203)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。