10月22日~26日 原油マーケットレビュー

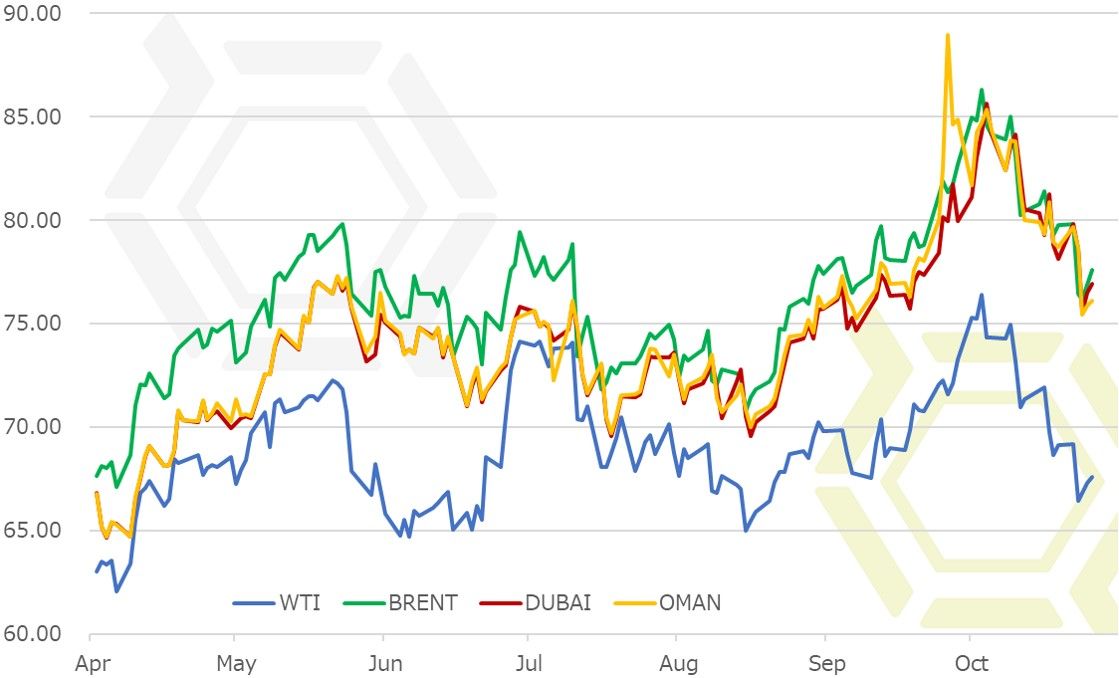

前週のNY原油相場は続落。需給緩和見通しや株安から売りが先行、WTI期近12月限は一時65.74ドルまで下落する場面も見られた。

サウジアラビアの記者殺害事件を受け、米国とサウジの関係悪化により原油供給に支障を来すことが懸念されていたが、この不安が薄らいだ。サウジのファリハ・エネルギー鉱物資源相は、政治と石油政策は分離しているため、第一次オイルショック当時のような輸出停止措置を発動することはないと明言したことが背景にある。さらに同相は産油量引き上げの考えをも示し、12月の石油輸出国機構(OPEC)総会では増産延長合意を望むと発言している。これを受けて需給緩和への見方が広がった。

足元の需給に関しても弱気な内容が示された。米国の原油在庫が5週連続の積み増しに。ここ数週間、事前予想を大幅に上回る在庫増が続いており、特に積み増し量の多い直近4週間においては計2700万バレル近くの在庫増となっている。10月からの戦略石油備蓄(SPR)放出はあるにせよ、SPR放出分は過去3週で350万バレルあまりにとどまっている。民間の原油在庫の増え方が相当強いことが窺える。一方、石油製品在庫が予想以上に減ったため、これを手掛かりに買われる場面もあったが、その影響は限定的。暖房油需要期を控え、リファイナリーの稼働を上げる可能性はあるものの、11月にはシェールオイルの増産が見込まれているため、米国の原油供給は潤沢な状況にあると判断すべきだろう。

米国が11月5日にイラン制裁第2弾を再発動する。これを控え、禁輸要請を拒否していた中国に動きが見られている。中国石油精製大手のシノペックとCNPCが、追加制裁違反を懸念して11月分のイラン産原油の調達を手控えているという。制裁を恐れて輸入削減に踏み切ると、市場のセンチメントが改善される可能性がある点には注意を払うべきだが、他の輸入大国であるインドやトルコは禁輸に否定的な姿勢を崩しておらず、かつ前述の通り、他の産油国による増産が見込まれるため、早急に需給が引き締まることはないだろう。

これら需給ファンダメンタルズよりも投機マネーの流れに細心の注意を払うべきと考える。企業決算を好感して戻す場面もあった米株式市場だが、下げ止まった感はない。原油にとっては買い材料の中東の地政学的リスクも、株式市場においては投資家心理を圧迫するもの。また、貿易問題が解消されないなか、金利上昇により景気が冷やされることへの懸念も強く、先行き景気に対する不安感が株売りを誘発している。投資家のリスク回避姿勢が強まることで、リスク資産の一角とされる原油からも投機資金が撤退、手仕舞い売り促進から下げ幅を拡大したのが直近の動き。テクニカル面からのロスカットの売りもあったとしても、株安が市場のセンチメントを大きく弱気に傾かせ、それが売りに拍車を掛けたのは明白だろう。

世界的な株安が続くと、決算に伴うファンド筋の手仕舞い売りも想定され、6月上旬から中旬にかけて、および8月中旬に下げ止まった65ドル前後の水準を下抜く可能性も否めない。株式市場のムードがどちらに傾くのか、確認したいところ。

今週の予想

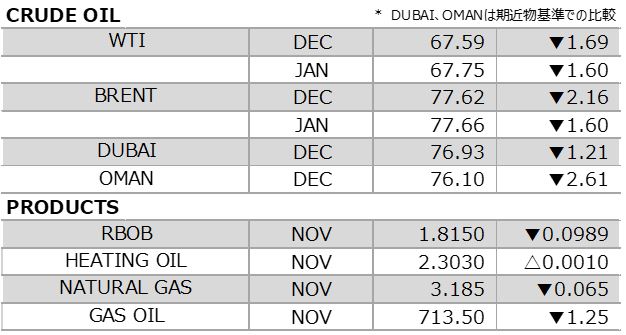

- WTI やや弱め 64.00-69.00ドル

- BRENT やや弱め 74.00-79.00ドル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。