米長期金利上昇をきっかけに、世界的に株が急落。日経平均2万3,000円割れ

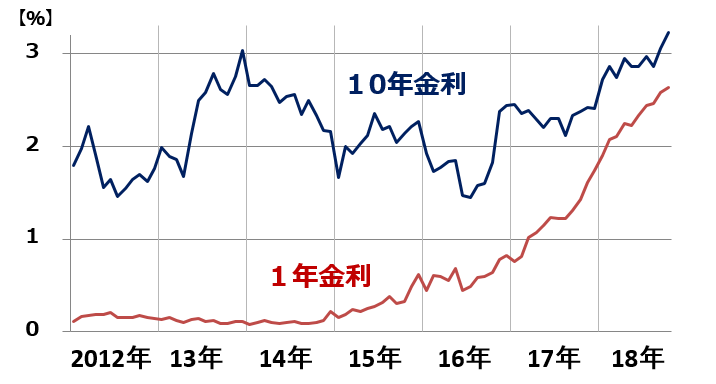

10日の米国市場で、NYダウが831ドル安の25,598ドルと、大きく下げました。9月26日にFRB(米連邦準備制度理事会)が、今年3回目の利上げを実施した後、米長期金利(10年国債利回り)が一時3.2%台まで上昇したことが嫌気されました。

米国の10年・1年金利の動き:2012年1月末~2018年10月10日

金利上昇によって、これまで続いてきた「適温相場」【注】が終了する懸念が強まりました。

【注】 適温相場

これまでの世界的な株高を一言であらわすと、「適温相場」と言えます。世界景気は、世界の株高を支えるに十分なほど「温かい」が、世界的に金利が大きく上昇して株安を招くほど「熱く」はありませんでした。ところが、米利上げが続き、長期金利が3%に乗せてきたことから、世界的に「株を売って債券に資金をシフトする」動きが出ました。

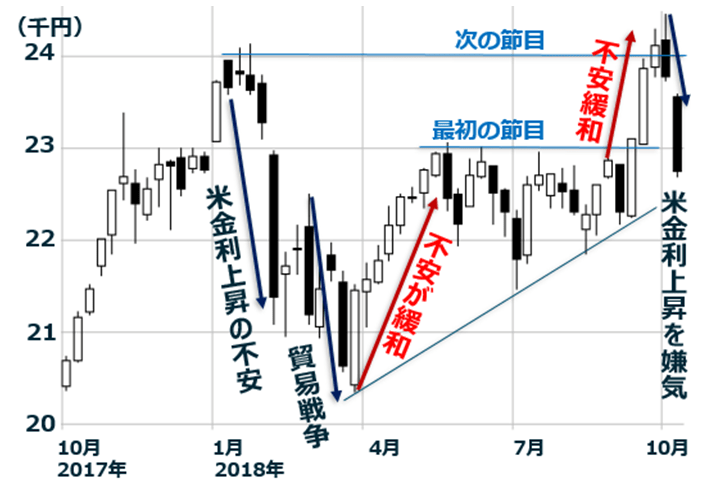

日経平均週足:2017年10月2日~2018年10月11日午前10時現在

今年の日経平均は、2つの不安に振り回されて、乱高下しています。貿易戦争がエスカレートして世界景気が悪化する不安と、米金利上昇で世界の金融市場が悪影響を受ける不安です。

2つの不安から、2~3月に日経平均は急落しました。その後、2つの不安が緩和するにしたがって、日経平均は値を戻してきました。先週前半は、「トランプ大統領が仕掛ける貿易戦争は、日本にとってそんなに悪い結末とならない」という見方が広がったこと、9月の米利上げを世界の金融市場が無難にこなしたと受け止められたことから、日経平均は一時、2万4,448円まで上昇しました。

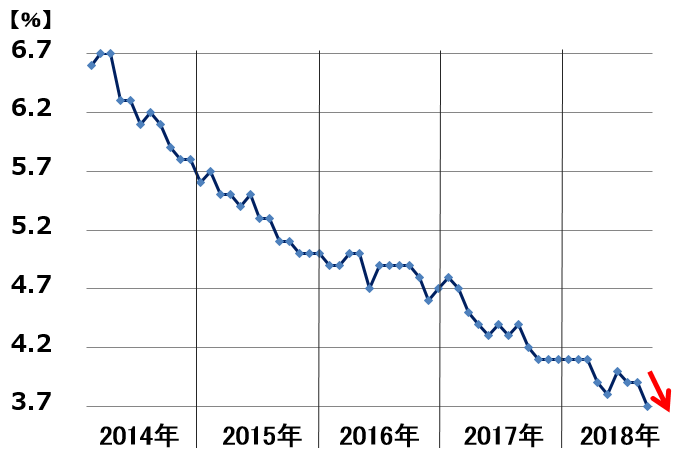

ところが、その後、米長期金利が3.2%台まで上昇したところで、金利上昇を嫌気した株安が起こりました。10月5日に発表された9月の米雇用統計が強かったことも、影響しています。完全失業率が3.7%まで低下し、「実質完全雇用」にあると見なされたこと、平均賃金上昇率(前年比2.8%増)が高くなってきていることも、警戒感を生じました。

米雇用統計「完全失業率」の推移:2014年1月~2018年9月

雇用統計で米景気の強さを再確認したため、12月にも米FRBが再利上げを行い、さらに来年以降も利上げを行う可能性が高いという見方が広がりました。「米景気が強い」という話は、通常、株高要因ですが、金利上昇が警戒されている中では、かえって悪材料とみなされました。これまで、株高を支えてきた「適温」が崩れる懸念を生じたためです。

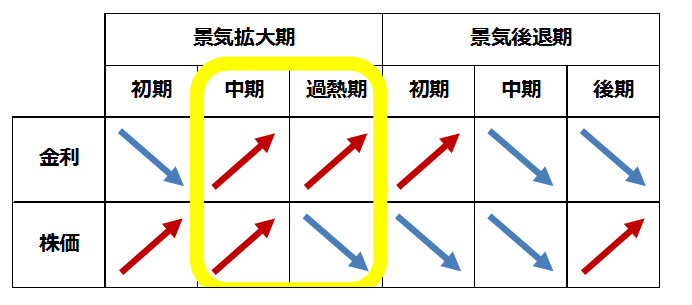

米景気「拡大中期」はいつまで続くか?

米景気が強いことは、世界経済にプラスに寄与しています。ただし、米景気が強すぎることに、やや警戒が出ています。来年以降、米景気が減速するリスクが意識されるからです。一般的に、景気循環と株価循環には、以下の関係があります。

景気循環と、金利・株価循環の関係

米景気は、2008年にリーマンショックで悪化した後、長期的な拡大局面が続いています。2013年以降、景気拡大中期に入っています。2014年10月にFRBは量的緩和を終了、2015年12月から利上げを再開しています。金利が徐々に上がってきたことにより、いずれ景気過熱期入りするのでは、と懸念されていました。

ところが、2015年に原油が急落した効果で、世界的にインフレ加速は今のところ起こっていません。米国のインフレ率も落ち着いた水準にあります。インフレも金利も上がり過ぎることなく、「適温相場」が長期化していました。

それが今回、米長期金利が3.2%台に乗せたことで、過熱期が近づいているという懸念が生じたわけです。

日本株は長期的に買い場と考える

日本株は、長期的に買い場を迎えていると考えています。ただし、短期的には、米金利上昇に端を発した混乱が続くと考えられます。米利上げに打ち止め感が出ることが、下げ止まりの条件になると思います。ただし、そうなると、ドル安(円高)が進みやすくなるリスクには注意が必要です。

短期的な不安はまだ残りますが、日本株の長期的な投資価値は高いと考えています。下げ止まりのタイミングを見極めつつ、買い場を探していったら良いと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。