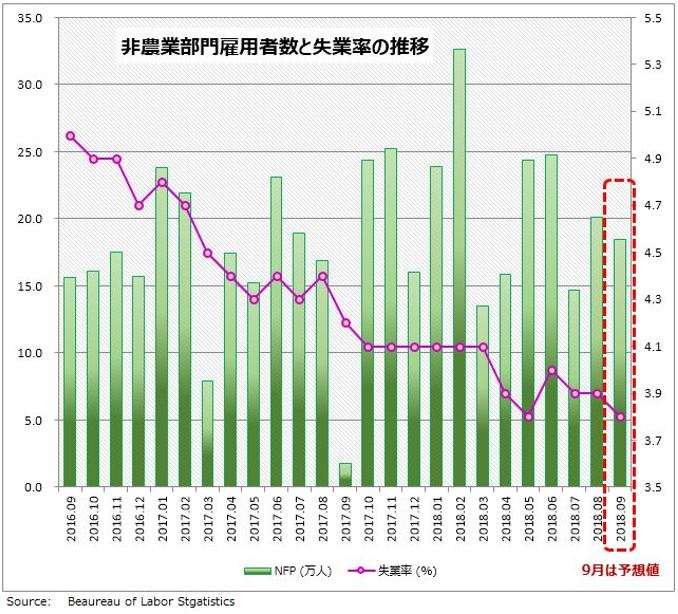

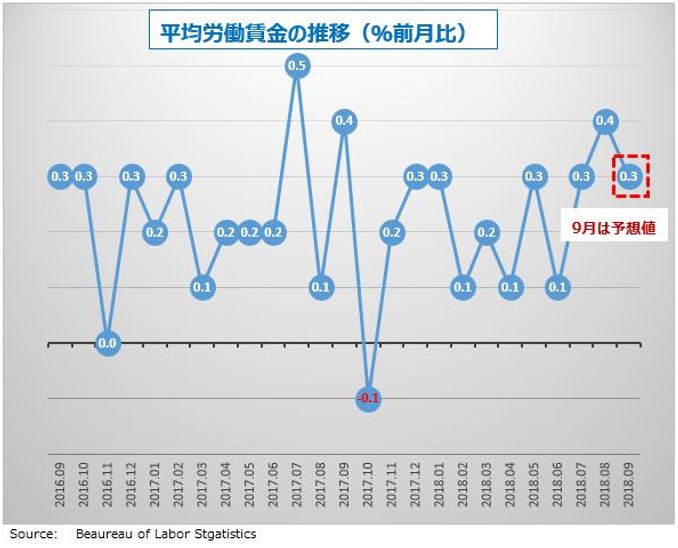

10月5日に発表される9月の米雇用統計の市場予想は、非農業部門雇用者数は+18.5万人、失業率3.8%、また平均労働賃金はやや下がって前月比+0.3%、前年比+2.8%となっています。

過去3ヵ月の推移と今回の予想値

前回8月の雇用統計は、予想を上回る強さとなりました。非農業部門雇用者数が7月の落ち込みから反発して20.1万人増えたこともそうですが、平均労働賃金が約7年ぶりの高い伸びとなる前月比0.4%に上昇、前年比でも2016年12月以来となる2.9%の上昇を記録してマーケットを驚かせました。

健全な労働市場と強い米国経済を追い風に、FOMC(米連邦公開市場委員会)は先月26日の会合で今年3回目となる利上げを全会一致で決定。FRB(米連邦準備制度理事会)は、FF(フェデラルファンド)金利の誘導目標を2.00~2.25%に引き上げました。パウエルFRB議長は米経済の見通しに楽観的で、FRBは年内あと1回、来年2回から3回の利上げをすると予想されています。

FOMCの記者会見で関税問題について問われたパウエルFRB議長は、「現在のところ」深刻な影響は見られないと答えています。ただし、「今後の見通しのリスク」になり得るとも指摘。関税問題の悪影響が米国経済に現れてくるようならば、FRBは利上げ計画を見直す可能性もありえるわけで、これはマーケットが最も気にしているところです。

8月の雇用統計も、中身を見ていくと気になる点があります。特に、これまで順調に増え続けていた製造業部門の雇用者数が▲0.3万人に落ち込んでいることは心配です。貿易戦争の影響が表れたという指摘もあります。雇用減が一過性なのか、それともさらに広がるのか、今回の雇用統計では特にチェックする必要があるでしょう。

また平均労働賃金の伸び率が2011年以来の大きさになったことについては、(低賃金の労働者が一時的に多く離職したために、平均賃金が上昇したように見える)特殊要因によるもので、構造的変化ではないという冷めた分析も出ています。

FRBは12月に今年4回目の利上げを実施するとみられています。FOMC後のパウエルFRB議長の発言を聞いて、マーケットはさらに確信を強めたようです。そしてドルが買われ、ドル/円は年初来高値を更新しました。

しかし、利上げは雇用市場と米国経済がしっかりしていることが前提。それが崩れるサインが見つかったなら、ドル高相場見直しの大型調整が入るリスクもあります。

雇用統計で予想を下回る結果になれば、利上げに不満なトランプ大統領にとっては、FRBに政策を見直させる格好の機会になります。FRBとしても減速の責任を押し付けられ、米国民の批判を浴びることだけは避けたいと思っていることでしょう。12月の利上げは思っているほど確実ではないかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。