米国の長期金利が上昇中!

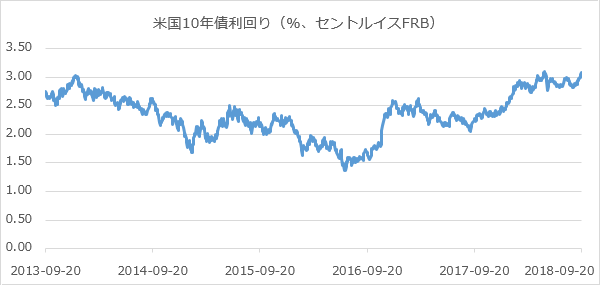

このところ、米国の長期金利が上昇しています。下は米国10年債利回りのチャートです。

現在の3.08%付近は、過去に上値抵抗が見られた水準であり、逆に言えば、これを超えることができればさらにズンズンと利回りが上昇する可能性もあります。

FOMC

今週は折から9月25・26日の両日、FOMC(米連邦公開市場委員会)が開催されます。大方の予想では、米国の政策金利であるFF(フェデラルファンド)のレートが0.25%引き上げられ、2.25%になると見られています。

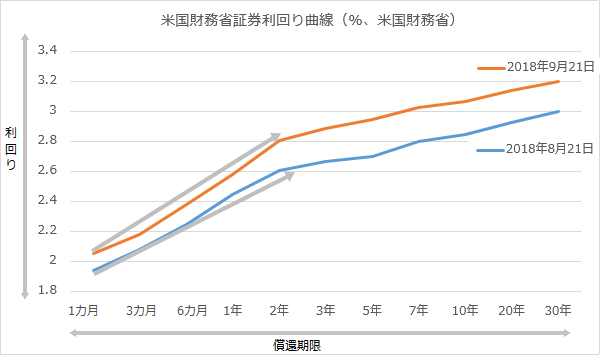

利回り曲線

利回り曲線(別名:イールドカーブ)とは、米国の国債に相当する米国財務省証券の利回りを、償還期限の短いもの(一カ月物)をチャートの一番左端に配置、そこから順番に償還期限に応じてグラフ化したものです。

直近(9月21日:オレンジのライン)は、1カ月前(ブルーのライン)に比べて、利回り曲線の勾配が急になっていることがわかります。

今、銀行は、利回り曲線の左側、すなわち短期で資金を調達し、それを利回り曲線の右側、すなわち長期で運用します。乱暴な言い方をすれば、この長期金利から短期金利を引いた差が、銀行の純金利マージンを決定するわけです。したがってこのチャートの傾きが急であればあるほど銀行は儲かりやすい、ということを示しています。

このところ、米国の長短金利差はどんどん縮小していました。つまり銀行各行にとっては収益を上げにくい金利環境だったということです。上で説明したような金利差の拡大が、たんなるアヤ戻しなのか、それともしばらく続くのかは判然としません。しかし利回り曲線の勾配が急になると、投資家は銀行株に積極的に資金を配分することが知られているため、現在の状況は「銀行株が投資家から見直されやすい状況である」と言ってよいでしょう。

銀行セクター

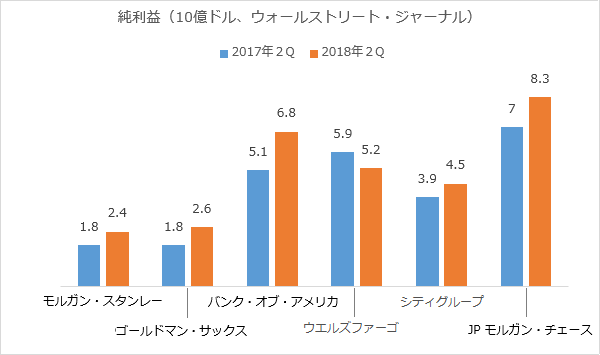

7月に発表された2018年第2四半期では、ウェルズファーゴ(米国で最も支店数が多い金融機関。ティッカーシンボル:WFC)を除く各行が増益を記録しました。

ウェルズファーゴの業績が振るわない理由は、架空口座開設問題の後遺症を今でも引きずっているからです。かつてウェルズファーゴは、行員に厳しいノルマを課すことで常に業界トップの業績を続けていました。しかしムリな営業目標が、広範囲に及ぶ行員のごまかしにつながったのです。

そこでウェルズファーゴはすべてのノルマを廃止しました。これは監督当局や行員にとってはホッとする措置でしたが、それ以降、同行の業績は「漂流」しはじめます。つまり昔とは打って変わって「ちゃんとした四半期決算が出せない銀行」になってしまったのです。

第2四半期は、株式トレーディングの環境が良好だったためモルガン・スタンレー(ティッカーシンボル:MS)やゴールドマン・サックス(ティッカーシンボル:GS)のような株式部門に強い投資銀行が他社をアウトパフォームしました。

第3四半期のトレーディング環境に関しては第2四半期よりやや悪化したと見るべきでしょう。

同様にM&A(企業の合併、買収)に代表されるアドバイザリーの案件も、ここへきて若干ペースが落ちてきている印象があります。

バンク・オブ・アメリカ(ティッカーシンボル:BAC)とシティグループ(ティッカーシンボル:C)は第2四半期トレーディングが不振でした。全体的にトレーディングが低調な環境で、これらの銀行がうまく立ち回れるかに注目したいと思います。バンク・オブ・アメリカは、とりわけ長短金利差の拡大のメリットを受けやすい銀行なので、同行の純金利マージンが拡大しているかどうか注視したいと思います。

JPモルガン・チェース(ティッカーシンボル:JPM)は、総合力の点に於いて他行より頭ひとつ抜きん出ています。いちばん安定感のある経営がされている、と言い直すこともできます。10月12日から始まる第3四半期の銀行株決算発表に注目したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。