・7月のOPECの原油生産量は前月比増加となり、年初来最高に達した模様。合意した生産枠を減産開始後はじめて上回った可能性も。

・先月後半から報じられたOPECの各種施策は、米国の原油在庫の減少という好材料に乗じたもの。その米国の原油在庫は、減産が終了する来年3月までに2度、増加する可能性あり。

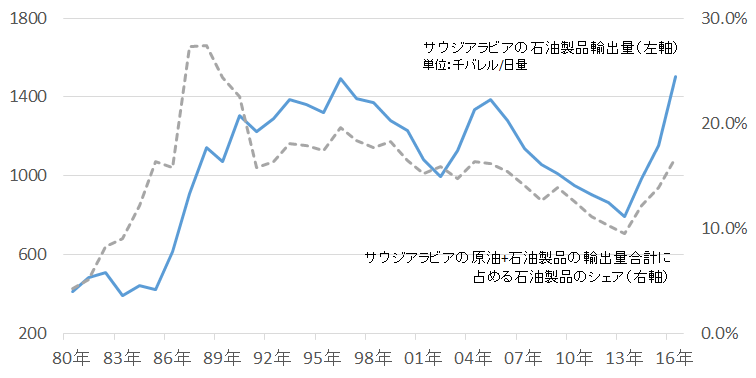

・サウジアラビアの原油輸出削減は、石油製品輸出拡大への布石か。ここ数年で同国の石油製品の輸出量は過去最高レベルまで増加中。原油と石油製品を合わせた石油関連の輸出量全体に占める石油製品の割合も上昇。今後、同国の主要外貨獲得手段が原油輸出から石油製品輸出へ徐々にシフトする可能性も。

・OPECの2次供給が急増中。生産枠(数値目標)を持たず、減産の責を負わない2次供給は減産開始直前の2016年12月比、日量およそ50万バレル増加。2次供給を含めたOPECの総供給は減産開始直前の水準まで増加。

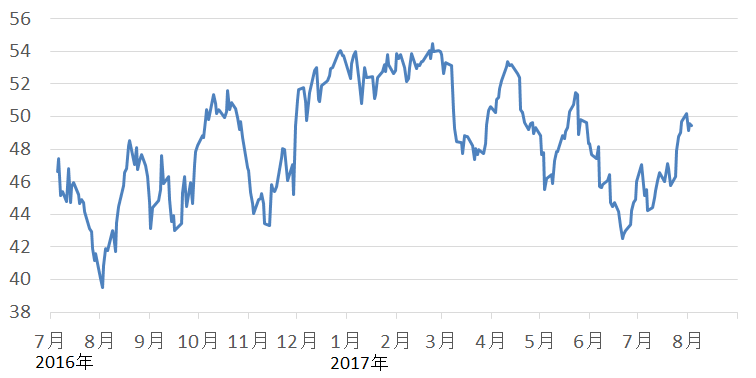

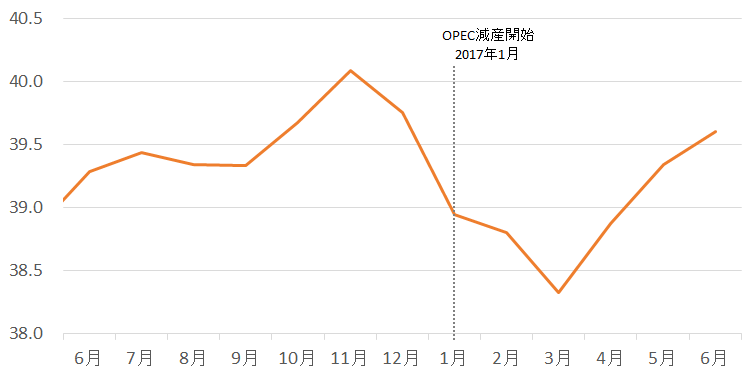

今週はじめ、原油価格が5月以来の50ドルを突破しました。OPEC(石油輸出国機構)の減産ルールの一部変更に加え、米国の原油在庫のさらなる減少、米国の制裁によってOPEC加盟国であるベネズエラからの供給が減少する懸念、オランダにある欧州最大規模の製油所での火災等、複数の強材料にサポートされたことが要因です。

図:原油価格の推移 単位:ドル/バレル

出所:CMEのデータをもとに筆者作成

原油市場の強材料は整理すると以下の7つです。

(1)減産順守率向上のため産油国の会合が開催されることが示唆された。

(2)サウジアラビアが原油輸出量を昨年8月比日量100万バレル減少するとした。

(3)増産が可能だったナイジェリアに生産量上限の設定がなされた。

(4)米国の原油在庫が減少している。

(5)一部の米シェール企業が設備投資を縮小する予定があると報道した。

(6)オランダの欧州最大規模の製油所で火災が発生した。

(7)米国の制裁措置のためベネズエラの石油生産が減少するとの見方が広がった。

一見すると原油市場は非常に強い材料に支えられています。OPECの問題の解消見込み(1)~(3)、米国の原油在庫の減少および供給の減少観測(4)・(5)、その他想定外ともいえる強材料の発生(6)・(7)です。50ドル突破後、原油相場は下落しています。この下落が一時的でまだ上昇が続くとの見方もありますが、筆者はその見方に懐疑的です。本レポートでは、前回のレポート「原油価格上昇の裏側に潜む、弱材料の7つの芽」 でお伝えした内容に加え、「“OPECが抱える危うさ”の再点検」としてOPECに関わる不安要因を確認します。

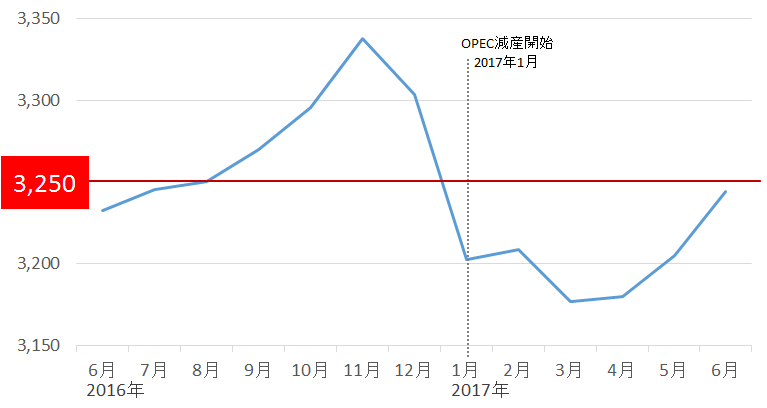

7月のOPECの原油生産量は前月比増加となり、年初来最高に達した模様

合意した生産枠を減産開始後はじめて上回った可能性も

以下は2017年6月までのOPECの原油生産量の推移です(7月から減産に加わった赤道ギニアを除く13カ国。赤道ギニアの加盟国内の生産シェアは2017年6月時点でおよそ0.5%。同月のOPEC14カ国の生産量は合計で日量3,261万バレル、赤道ギニアは同日量17万バレル)。

図:OPEC13カ国の原油生産量(2017年6月まで) 単位:万バレル/日量

OPEC13カ国の6月の原油生産量は日量3,244万であり(OPECのデータより)、6月時点ですでに減産枠上限(日量3,250万バレル)付近まで増加しています。徐々に昨年11月の総会で合意した生産枠を守ることが難しくなってきています。

このような状況の中、先週から今週にかけて、複数の通信社がそれぞれの調査をもとにOPECの7月の原油生産量を公表しました。その内容をまとめると、前月比9万バレルから21万バレル増加、というものでした。OPEC、米エネルギー省(EIA)、国際エネルギー機関(IEA)は来週、彼らの月次レポートでOPEC加盟国を含む産油国それぞれの7月の生産量を公表します。速報ベースで複数の通信社が報じている内容によれば、OPECの7月の生産量は多少の差はあれども前月比増加、ややもすれば合意内容を上回った可能性があります。

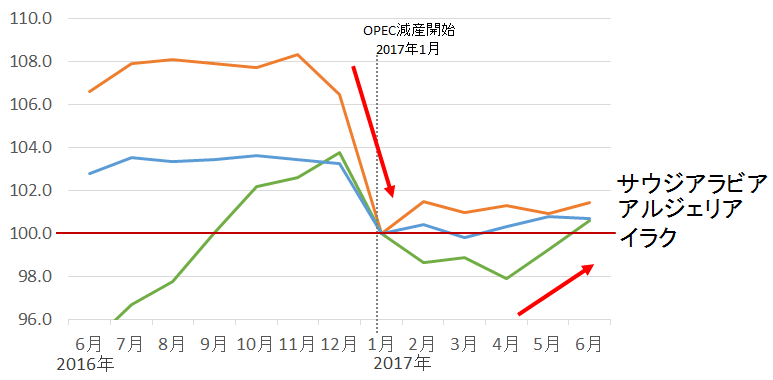

増産ができる国の増産のほか、以下のとおり減産開始後、合意内容を守るべく大きく生産量を減少させた3カ国の生産量が徐々に増加しつつあります。このような減産に意欲的だった加盟国における生産量の増加が影響したと考えられます。一部の通信社はサウジアラビアの生産量が増加したと報じています。

図:サウジアラビア・イラク等の原油生産量(2017年6月まで) 2017年1月を100

出所:OPECのデータより筆者作成

出所:OPECのデータより筆者作成

7月のOPEC全体の生産量が増加したとの報道では、増産が可能なリビア、ナイジェリア(7月はまだ増産可能)の増産が主な要因と報じられていますが、筆者はそれ以外に、減産を実施している国の生産量の増加も大きな要因と考えています。

先月後半から報じられたOPECの各種施策は、米国の原油在庫の減少という好材料に乗じたもの

その米国の原油在庫は、減産が終了する来年3月までに2度、増加する可能性あり。

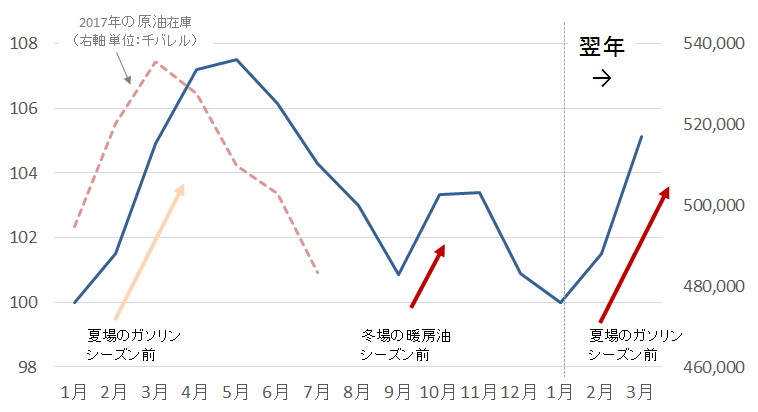

以下は、米国の原油在庫の月ごとの推移を過去およそ30年間のデータをもとにイメージ化したものです。1988年1月から2016年12月まで、原油在庫を各月ごとに平均した上、1月を100とし、毎年同在庫がどのように推移しているかをみています。

図:米国の原油在庫の推移イメージ

上記のイメージによれば、毎年、米国の原油在庫は2度増加し、2度減少する傾向があります。要因は以下と考えます。

米国の原油在庫の増加要因

・毎年1月頃から5月頃まで増加

→冬場(暖房油シーズン)ピーク明け、夏場(ドライブシーズン)前の不需要期における在庫増加のため

・毎年9月頃から11月頃まで増加

→夏場(ドライブシーズン)ピーク明け、冬場(暖房油シーズン)前の不需要期における在庫増加のため

米国の原油在庫の減少要因

・毎年5月頃から9月頃まで増加

→夏場(ドライブシーズン)の需要に向けた在庫取り崩しのため

・毎年11月頃から翌年1月頃まで増加

→冬場(暖房油シーズン)の需要に向けた在庫取り崩しのため

現在起きている米国の原油在庫の減少は、このような傾向に準じたものであると考えられます。このように考えれば、今回の在庫減少は9月ごろに止まり、11月ごろまで増加、その後やや減少するものの、来年1月から再び増加すると考えられます。

OPECは現在、米国の原油在庫の減少・それを一因とした原油価格の上昇に乗じて新たな施策を繰り出すことで「OPECの施策に実効性がある」「OPECの施策によって世界の石油在庫が減少している」と市場に印象付けていると筆者は考えています。ただ、上述のとおり米国の原油在庫の増減には季節的な傾向があるため、減産が終了する来年3月までの間に米国の原油在庫は2度増加するタイミングを迎える可能性があることから、OPECの米国の原油在庫の減少に乗じた戦略には限界があると考えられます。

サウジアラビアの原油輸出削減は、石油製品輸出拡大への布石か

ここ数年で同国の石油製品の輸出量は過去最高レベルまで増加中。原油と石油製品を合わせた石油関連の輸出量全体に占める石油製品の割合も上昇。今後、同国の主要外貨獲得手段が原油輸出から石油製品輸出へ徐々にシフトする可能性も。

先月24日に開催された産油国の会合前後でサウジアラビアは自国の原油輸出量を昨年8月比日量100万バレル削減するとしました。筆者はこの原油輸出削減は同国の石油製品の輸出拡大への布石の可能性があると考えています。このような考えに至ったきっかけは、なぜ原油生産量ではなく原油輸出量の削減なのか?という疑問でした。減産期間中であるものの、上述のとおりサウジアラビアの原油生産量はここ数カ月間、増加傾向にあります。

現在減少されるべきは輸出量ではなく、生産量なのではないか?また、サウジアラビアが輸出量を削減するとしたことについて、他の減産実施国23カ国はどう見ているのか?減産実施国の足並みの乱れに拍車がかかる可能性もあるのではないか?などの想像が頭をよぎりました。とはいえ、原油の輸出量を削減すると公言した以上、それにメリットがあると判断してのことだと考えられます。原油輸出量の削減がサウジアラビアにとってどのようなメリットがあるのか?ということを想像してみました。

筆者の考えは、(1)原油生産量の削減が限界に近づいているため、市場の目を原油生産量から逸らしたかった、(2)これまでになかった施策をアナウンスして、市場に期待をもたらしたかった、(3)原油の輸出量を減らす表向きの施策と同時に、裏側で石油製品の輸出を拡大させ外貨獲得を進めたかった、などです。以下のグラフは(4)に関連した、サウジアラビアの石油製品の輸出量(左軸)、および原油と石油製品を合わせた石油関連の輸出量の合計に占める石油製品の割合(右軸)の推移です。

図:サウジアラビアの石油製品の輸出量(左軸)、および原油と石油製品を合わせた石油関連の輸出の合計に占める石油製品の割合(右軸)

2016年までのデータですが、原油価格の急落・低迷が始まった2014年前後から、すでにサウジアラビアの石油製品の輸出量は増加しており2016年は1980年以降最高となっています。また、同国の石油製品の石油関連(原油+石油製品)の輸出の合計に占める割合も上昇しており、このままこの上昇が進めば、同国の外貨獲得手段において原油の輸出から石油製品の輸出へのシフトが進むことになります。

2013年におよそ日量80万バレルだった同国の石油製品の輸出量は、2016年に日量150万バレルまで大きく増加しています(3年間で日量およそ70万バレル増加)。しかし、目先の石油製品輸出の増加量が原油の輸出削減量である日量100万バレルをただちに上回るとは考えにくいため、この件がすぐさま世界の石油市場の弱材料にはならないと思います。

ただ、表向きは原油の輸出を削減する(原油の輸出削減の効果についての考察は、前回のレポート「原油価格上昇の裏側に潜む、弱材料の7つの芽」( https://media.rakuten-sec.net/articles/-/1530 をご参照ください)と宣言しながら、その宣言に抵触しない石油製品の輸出がさらに拡大すれば、“世界の石油在庫(原油+石油製品)の在庫は思ったほど減らない”という事態が発生する可能性があります。

OPECの2次供給が急増中

生産枠(数値目標)を持たず、減産の責を負わない2次供給は減産開始直前の2016年12月比、日量およそ50万バレル増加。2次供給を含めたOPECの総供給は減産開始直前の水準まで増加。

こちらもサウジアラビアの原油輸出量の削減の件と“表向きと実態に乖離が生じている可能性がある”という点で似ています。以下のグラフのとおりOPECの2次供給が大きく増加しています。

図:OPECの2次供給の推移 単位:百万バレル/日量

2次供給は天然ガスの生産時や原油の精製時に発生する液体を指します。減産開始直前の昨年12月は日量648万バレルでしたが、6月は日量およそ700万となり、半年間で日量50万バレル増加しています。この2次供給は減産対象ではありませんので、OPECがどれだけ2次供給の生産を増やしても合意内容に違反することはありません。

しかし、統計上、供給の一部とみなされるため、この供給が増加すれば先ほどのサウジの件と同様、“世界の石油在庫(原油+石油製品)の在庫は思ったほど減らない”という事態を引き起こす可能性があります。

以下のとおり、OPECの総供給(原油+2次供給)は減産開始直前の2016年12月の水準まで増加しています。

図:OPECの総供給(原油+2次供給)の推移 単位:百万バレル/日量

レポートの冒頭で述べたとおり、原油価格の上昇要因は多数ありますが、生産量の減少等の上昇要因の明確な根拠となるデータが少ないのが実情であると筆者は考えています。

一方、不安要素は引き続き存在し、特にOPECについて「見た目」と「実態」が乖離している点が複数あることに注意が必要です。目先はまだ期待で原油価格は上昇する可能性がありますが、不安要素が顕在化した場合は、下落する可能性もあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。