今回の制裁目的はイランの石油関連品目の輸出量を「ゼロ」化

2018年8月30日、日本の主要石油会社が10月からイラン産原油の輸入を停止すると大きく報じられました。11月5日から始まるイランの石油関連の制裁に向けた動きが活発化していることを示しています。

制裁はイランから原油を購入している日本をはじめとしたアジア諸国に影響が大きく、関連国では目下、代替輸入元の模索や、イランからの輸入ができるよう、米国と交渉が続いているとみられます。

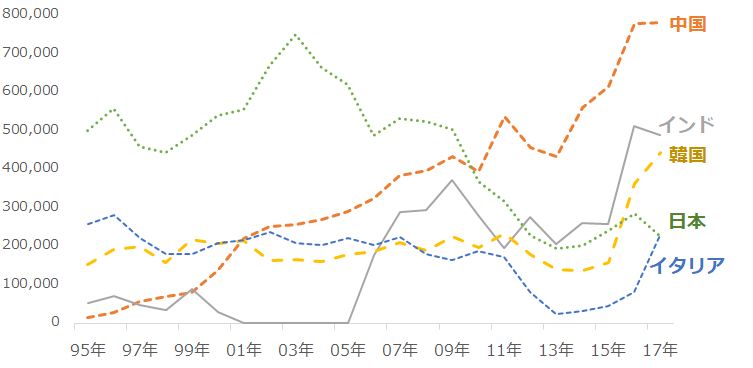

図1:イランからの国別石油輸入量(筆者推定)

出所:UNCTAD(国際連合貿易開発会議)のデータを基に筆者推定

一方、先日インドの高官が「イランからの石油の輸入がゼロになることはない」と発言したと報じられました。国によってイラン制裁再開への対応に温度差があるようです。

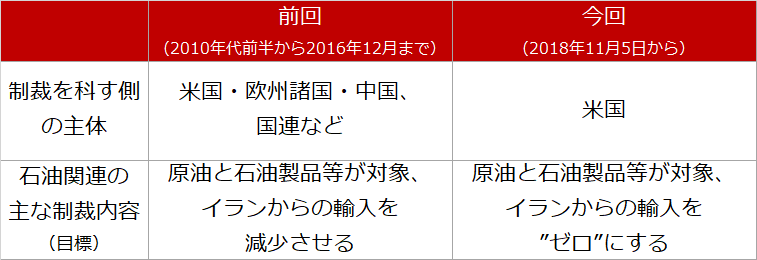

本レポートでは、イラン石油関連の制裁について、米国、欧州諸国、中国そして国連などで2016年12月まで行っていたものを前回制裁、2018年11月5日から始まり、米国単独で行う制裁を今回と分けています。

そして前回の制裁と今回の相違点をさまざまな報道を基に、次にまとめました。

図2:イランへの石油関連の制裁における前回と今回の主な相違点

まず、制裁を科す側の主体が異なる点が挙げられます。

トランプ米大統領は、2016年12月まで行われた制裁の解除と引き換えに、イランが核兵器の製造などを行わないとした合意、いわゆる「イラン核合意」の内容が不十分だとして、就任後数回にわたり、合意内容の修正を求めてきました。

これに対しイランが修正に応じなかったため、米国は2018年5月、単独でイラン核合意から離脱、90日後に第1弾(8月6日を猶予期限に、8月7日から始まった貴金属や自動車などを対象とした制裁)、180日後に第2弾(11月4日を猶予期限に11月5日から始まる、石油関連などを対象とした制裁)を発動するとしました。

冒頭の日本における動きと第2弾の関連は、航行日数や銀行決済にかかる日数を考慮すれば、10月に輸入量をゼロにしておかなければ11月4日の期限に間に合わないという動きとみられます。

トランプ大統領と、イランのロウハニ大統領は互いに一歩も譲らない姿勢を崩さず、第2弾の制裁実施も濃厚だとする声もあります。

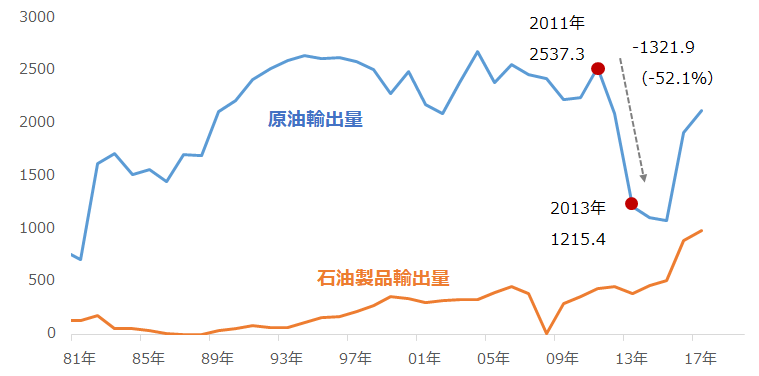

図3:イランの原油・石油製品の輸出量

出所:OPECのデータを基に筆者作成

各種報道によれば、2016年12月まで行われた前回の制裁は「イランの原油輸出量を日量100万バレルまで減少させる」ことを目標にしていたとされています。

図3グラフの青線を見ると、原油輸出量が急減しています。2011年から2013年にかけて日量およそ132万バレルの輸出量が52.1%減少しました(2014年と2105年も減少していますが、この期間は原油価格の急落、低迷、いわゆる「逆オイルショック」であったため、純粋な「制裁の効果」を見る必要から、2011年から2013年を参照しています)。

前回の制裁によってイランの原油輸出量が半減したわけですが、イランが被ったインパクトはどの程度だったのでしょうか?

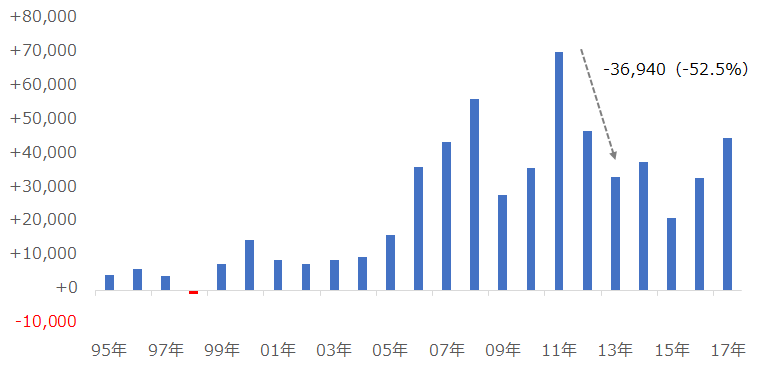

図4:イランの貿易収支

出所:グローバルボート(原典:IMF[国際通貨基金])のデータを基に筆者作成

貿易収支は輸出入の差(輸出額から輸入額を引いた値)です。イランの貿易収支は原油輸出量が大きく減少した2011年から2013年にかけて、およそ369億ドル、52.5%減少しました。

イランの全輸出額に占める原油の割合は、60%前後とみられます。このため、原油の輸出量の増減はイランの輸出額(収入)に大きく影響し、制裁がこの間のイランの収入を減らす大きな要因になったと言えます。

前回の制裁時は石油製品の輸出量はほとんど減少しませんでした。これは、当時は石油製品の輸出量がさほど多くなかったため、制裁は原油をメインに行われたためだと考えられます。

そして今回の制裁は、石油関連の対象として原油の他、石油製品を含んでおり、現在、石油製品の輸出量は大きく増えていて、2017年時点で日量99.2万バレルと、急減した時の原油の輸出量とほぼ同じ水準です。

今回の制裁は石油製品の輸出量「ゼロ」を目指すとされています。米財務省のウェブサイトにあるJCPOA(共同包括行動計画)の名前が入った今回の制裁に関する資料には、11月5日からの制裁の対象について石油製品(petroleum products) を含む、との記載があります。

このため今回は、2017年1月からの制裁解除後に増加させてきた原油(2017年時点で日量212万バレル)に加え、増加傾向にあった石油製品(2017年時点で日量99.2万バレル)を共にゼロにすることを目指す制裁となる可能性があります。

原油と石油製品、合計日量300万バレルもの輸出に制限がかかれば、イランにとっては致命的な打撃になるでしょう。

もちろん、先述のとおりインド(イラン産石油輸入量第2位)のように、輸入量がゼロになることはないと表明する国がすでに現れており、完全にゼロになることはないとみられます。

しかし、なぜ、このような厳しく「量」にこだわった制裁なのでしょうか?

筆者はこの点について、二つの理由があると考えています。

輸出量「ゼロ」制裁は金額面で制裁のインパクトを与えるため

「量」にこだわった厳しい制裁の理由の一つ目は、 前回の制裁時に比べて、原油価格が30%強下落している点です。

前回の制裁時、1バレル当たりおおむね100ドル近辺で推移していた原油価格(WTI先物ベース)は、2018年8月30日時点で69ドル近辺で推移しています。

長期契約であらかじめ価格を決めているものを除き、同じ量の輸出を削減したとしても、単価が低下していれば、イランが受けるマイナスのインパクトは低下します。100ドル時に1バレル売れば100ドル得られますが、70ドル時に売れば獲得できる利益は70ドルです。

単価が安ければ、削減量を増やすという考え方が働いている可能性があります。

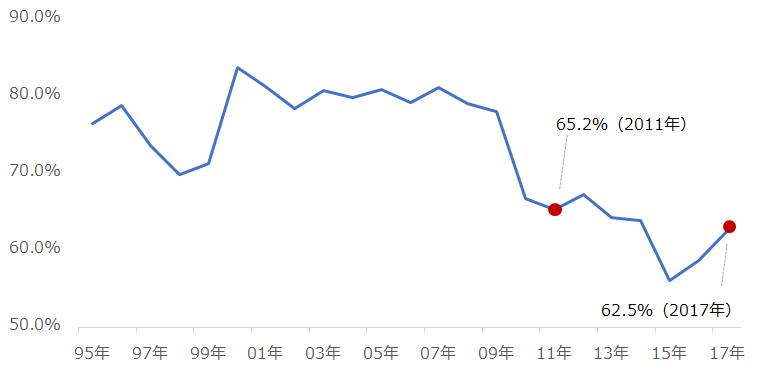

次に「量」にこだわった厳しい制裁の理由の二つ目は、前回の制裁時に比べて、イランの石油輸出依存度が低下している点です。

急激な低下ではなく、石油輸出依存度は引き続き60%を超えているため、直ちに石油関連への制裁が否定されるわけではありませんが、石油関連の制裁そのものの有効性に関わりかねない問題であるため、まずは量でそれをカバーするという考え方が働いているのだと考えられます。

図5:イランの全輸出量に占める石油関連品目の割合(筆者推計)

ただ、制裁が与える影響については、「量」の話だけでは限界があります。先に述べた「価格(単価)」を考慮する必要があります。

「量の制裁」と「価格の制裁」の二刀流が制裁の効果を高める

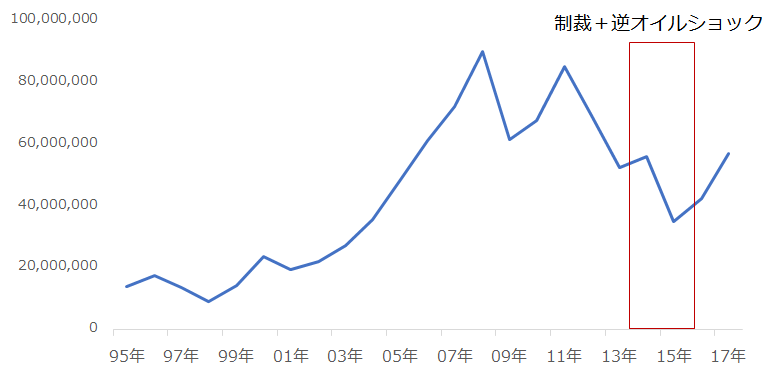

図6のグラフは、イランの石油関連品目の輸出額の推移です。2011年から減少していますが、逆オイルショックが起きた2014年、2015年に、さらに大きく減少したことがわかります。

図6:イランの石油関連品目の輸出額

出所:UNCTADのデータより筆者作成

「イランの原油・石油製品の輸出量」のグラフでわかるとおり、2014年と2015年の原油輸出量はそれほど大きく減少していません。むしろ輸出量の減少は止まったように見えます。

しかし、輸出額は大きく減少しています。つまり、輸出量が変化しなくても、逆オイルショックによる原油価格の下落(単価の下落)が、イランの輸出額(収入)を大きく減少させたと言えます。

制裁第2弾がはじまった後、イランの原油や石油製品の輸出量の低下が限界に達しても、原油価格の下落を誘発すれば、制裁の効果を高めることができるということです。

11月5日に始まる予定の石油関連制裁の動向は、「量」と「価格」、両面で見ていく必要があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。