<今日のキーワード>

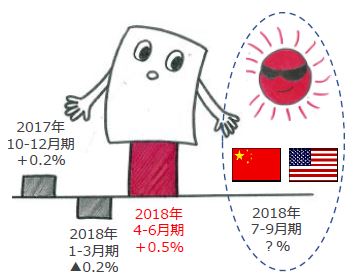

国内総生産(GDP)は、国内で一定期間にどれだけの財やサービスが生み出されたかを示し、経済活動の規模や動向を総合的に示す指標として用いられます。中でも、物価変動の影響を取り除いた『実質GDP』が注目されます。2018年4-6月期の『実質GDP』成長率は内需がけん引し、前期比+0.5%と、2四半期ぶりにプラスとなりました。ただし、7-9月期は猛暑や米中貿易摩擦の影響で回復の持続力が試されそうです。

【ポイント1】2四半期ぶりのプラス成長

個人消費など内需が堅調

2018年4-6月期の『実質GDP』成長率(速報値)は前期比+0.5%、前期比年率+1.9%となりました。市場予想(ブルームバーグ集計、前期比+0.3%、前期比年率+1.4%)を上回り、2四半期ぶりにプラス成長となりました。また、3四半期ぶりに潜在成長率(当社推定・年率+1%弱)を上回る堅調な成長となりました。

『実質GDP』成長率の前期比+0.5%のうち、需要項目の寄与度をみると、輸出の伸び鈍化から外需は▲0.1%分押し下げたものの、個人消費などの内需が+0.6%分押し上げました。

【ポイント2】個人消費は0.7%増

設備投資は1.3%増

内需の内訳をみると、個人消費と設備投資という民需の二本柱が4-6月期の成長をけん引する形となっています。雇用所得環境が堅調な中、好天にも恵まれ、サービス消費や自動車などの耐久財消費を中心に、個人消費が前期比+0.7%と1-3月期(同▲0.2%)から大きく増加しました。また、企業収益が堅調な中、人手不足を背景とした省力化ニーズも後押しし、設備投資は同+1.3%と1-3月期(同+0.5%)から伸び率が拡大しました。

【今後の展開】景気の回復基調は続くが、7-9月期は持続力が試されよう

国内景気は、海外景気の回復傾向が続く中で、基調として回復を続けると見られます。ただし、7-9月期に関しては、西日本豪雨や猛暑の影響で個人消費を中心に成長率が下押しされる可能性があります。さらに、8月9日に発表された6月の機械受注統計では、受注が急減し、7-9月期の企業見通しが慎重化するなど、米中貿易摩擦の拡大を背景に、企業が設備投資の発注を一旦様子見し始めた可能性もあります。中国が景気のてこ入れに動き始めたことは、日本にとっても景気の下支えとなると考えられるものの、西日本豪雨や猛暑、米中貿易摩擦の悪影響から目先の景気は回復の持続力が試される展開となりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。