「ZOZOTOWN(ゾゾタウン)」を展開するスタートトゥデイ(3092)は、アパレルのオンライン販売として非常に強いビジネスモデルを確立しています。在庫負担を基本的に負わないため、非常に高い収益モデルを構築できています。

ZOZOTOWNの認知度の高さと、アパレルに特化したサービスの提供を考慮すると、現時点で、アマゾン・ドット・コム(AMZN)のアパレル部門は大きな脅威ではないとみられます。今後も消費者ニーズを獲得し、2019年3月期の経常利益は16期連続で最高益を更新する見通しです。

今後は、「ZOZOSUIT(ゾゾスーツ)」を目玉にしたプライベートブランド(PB)である「ZOZO(ゾゾ)」の売れ行きが注目材料になります。人々の体型を日本で初めてデータ化したことは、将来的に大きなアドバンテージとなるでしょう。ただし、採寸+PBについてはアマゾン・ドット・コムが本格参入する可能性があり、注意も必要です。

高い収益性と成長性を兼ね備えたスタートトゥデイは、長期保有に適した銘柄と判断します。ただし、年初来で34%上昇しており(7月23日時点)、短期的にはやや過熱感があります。株価が下落したタイミングでの押し目買いが効率的でしょう。

ZOZOTOWNはスタートトゥデイが運営するアパレルのオンライン販売サイト

水玉模様のZOZOSUIT配布など、新しい試みが話題を呼んでいるZOZOTOWN。様々なブランドのアパレルをオンライン上で販売しているサイトですが、現在、株式市場では「スタートトゥデイ」という名称で上場しています(10月からは社名が「ZOZO(ゾゾ)」に変更される見通し)。

スタートトゥデイのROEは日本トップクラス

スタートトゥデイは、日本のなかでもトップ級の収益性を実現しています。収益性の面で海外企業に見劣りしない貴重な企業です。同社のROEは57.4%に達しており、東証一部上場企業のROEランキングで1位となっています(時価総額2,000億円以上、自己資本比率10%以上の企業が対象)。

東証一部企業の高ROE企業上位5社

| コード | 銘柄名 | ROE(自己資本利益率)(%) | 時価総額(百万円) |

|---|---|---|---|

| 3092 | スタートトゥデイ | 57.40 | 1,466,286 |

| 2371 | カカクコム | 45.70 | 541,255 |

| 3765 | ガンホー・オンライン | 45.60 | 257,068 |

| 2127 | 日本M&Aセンター | 42.80 | 551,373 |

| 3064 | MonotaRO | 42.20 | 683,933 |

出所:楽天証券「スーパースクリーナー」

注:時価総額2,000億円以上、自己資本比率10%以上、2018年7月20日現在

注:ROEは前期実績

ROEとは「自己資本利益率」のことで、企業の収益性を考える上で参考になります。自己資本で、どれだけ多くの当期純利益を生み出したかを表しています。当期純利益を自己資本で除して求めます。

日本企業のROEの市場平均は9.2%(2017年、TOPIXの組み入れ銘柄対象)。一方、米国は13.6%です(2017年、S&P500の組み入れ銘柄対象)。日米間で4%以上も開きがあり、この収益力の格差が日本の株式市場の課題になっています。しかし、個別では、米国企業に負けない高い収益性を発揮する企業が存在しています。

高ROE企業は利幅を大きく取れるビジネスモデルを築いている

高ROE企業が高い収益性を実現している最大の理由は、重い固定費がかからず、利幅が大きく取れるビジネスモデルを築いている点にあります。それを反映して、営業利益率も高水準です。下の図のとおり、カカクコム(2371)の営業利益率は49%に上ります。スタートトゥデイの営業利益率も33%に達しています。同社の場合、ROEに好影響を与える他の要素(自己資本比率と総資産回転率)も寄与して、ROE第1位のポジションを獲得しています。

高ROE企業上位5社の営業利益率と自己資本比率

| コード | 銘柄名 | 売上高営業利益率(%) | 自己資本比率(%) |

|---|---|---|---|

| 3092 | スタートトゥデイ | 33.19 | 57.71 |

| 2371 | カカクコム | 48.90 | 78.50 |

| 3765 | ガンホー・オンライン | 37.25 | 76.00 |

| 2127 | 日本M&Aセンター | 47.13 | 69.30 |

| 3064 | MonotaRO | 13.40 | 53.85 |

出所:楽天証券「スーパースクリーナー」

注:営業利益率および自己資本比率は前期実績

スタートトゥデイは高い集客力を確保、在庫リスクを負わないモデル

スタートトゥデイは、コストを抑えつつ大きな利幅を取れるビジネスを築いています。理由は以下2点です。

- B to Cのアパレルプラットフォームとして高い集客力を確保している

- 自らは在庫の売れ残りリスクを負わない

1.B to Cのアパレルプラットフォームとして高い集客力を確保している

スタートトゥデイはアパレルのオンライン販売サービスとして強固な基盤を築いています。年間購入者数は722万人(2018年3月期)、年間商品取扱高は同2,705億円に上ります。矢野経済研究所によると、2016年の国内アパレル総小売市場は9兆2,202億円で、このうち1兆4,527億円が通販などの販路でした。比較する時期がずれますが、単純計算すると、通販などの販路のうち約19%がスタートトゥデイのシェアとなります。

スタートトゥデイとアマゾン・ドット・コムを比べた場合、優位性はスタートトゥデイにあるとみられます。スタートトゥデイのほうがアパレルに特化している分、ストレスなく欲しいものを探すことができると考えられるからです。

ネットでショッピングをする場合、UI(ユーザーインターフェース)が非常に重要な役割を果たします。UIとは、ユーザーと商品・サービスの接触面を指します。オンラインショッピングでいうと、ホームページのデザインや掲載されている商品の見た目です。これがユーザーにとって分かりやすいものであれば、消費者は楽しくネットショッピングをすることができます。

特にアパレルは、一つ一つの商品に特徴があり嗜好性もあるため、UIをアパレル向けに特化するほうが、ユーザーの快適度が高まると考えられます。ZOZOTOWNでは、色、価格帯、発売日、などを選んで簡単に商品を絞り込むことが可能。保存したお気に入りアイテムの画像を容易に確認できるほか、様々なコーディネイト画像を閲覧することもできます。

2.自らは在庫の売れ残りリスクを負わない

同社の主要ビジネスモデルは受託形式です。スタートトゥデイに出店するショップの運営管理を引き受けることによって、各ショップから商品取扱高に合わせた受託手数料を回収します。この手数料が同社の売上高になります。商品が売れ残った場合の値引きや在庫処分のコストは、基本的にショップ側が負います。

ショップの中には、ECサイトを立ち上げて、自らオンライン販売の管理をしようとする動きがあります。ただし、ファンの多い大きなブランドでなければ、スタートトゥデイの集客力と運営管理サービスを享受して手数料を支払った方が効率的とみられます。

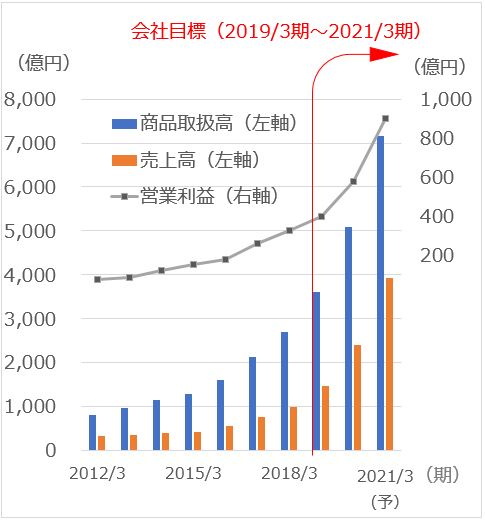

経常利益は16期連続で最高益を更新する見通し

スタートトゥデイの業績は、ユーザー数の増加を背景に拡大を続けており、2019年3月期の経常利益は16期連続で最高益を更新する見通しです。2019年3月期連結業績は、商品取扱高が前期比33%増、売上高が49%増、営業利益が22%増、経常利益が22%増となる計画です。

中期的に見ても、同社の業績は拡大していくでしょう。同社の集客力を理由に、ZOZOTOWNに出店したいと考えるブランドは今後も増えると考えられます。ユーザーのニーズに沿ったサービスを次々と提供していることも、ユーザーを飽きさせないでしょう。古着販売の「ZOZOUSED(ゾゾユーズド)」や、50万点以上の商品から好みに合わせて5~10点を厳選して配送してくれる「おまかせ定期便」、商品購入後に支払いを2カ月待ってもらえる「ツケ払い」、こうした施策がZOZOTOWNのファンを増やすと考えられます。

スタートトゥデイの連結業績推移

期間:2012年3月期~2021年3月期

今後の注目材料は中期ビジョンの進捗

会社側は中期ビジョンとして、2021年3月期の商品取扱高を7,150億円(2018年3月期比2.6倍)、営業利益を900億円(同2.8倍)としています。達成するためには、国内の既存事業を中心とした業績拡大に加えて、PBブランドの成功が不可欠となりますが、PBはまだ走り出したばかりです。今後は、その進捗に注目が集まるでしょう。

肝となるPBブランドの構想は、ゾゾスーツで計測したデータを基に、体にぴったりと合う服を提供するというものです。現時点では、Tシャツ、オックスフォードシャツ、デニムパンツのほか、カスタムオーダーのスーツなどを販売しています。

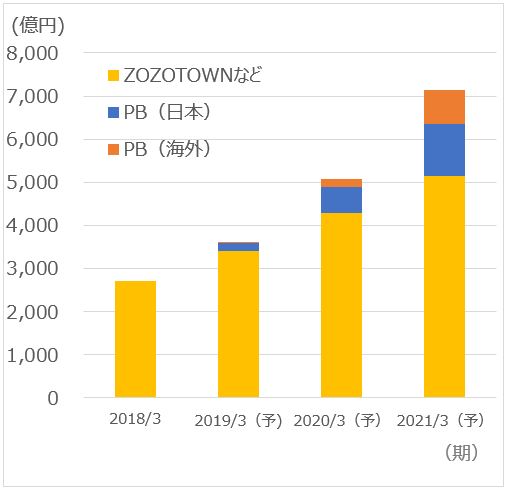

国内のPBの商品取扱高目標は、2019年3月期に180億円、2020年3月期に600億円、2021年3月期に1,200億円です。国内ユニクロ事業(2017年8月期)の売上収益が8,107億円だったので、3年後にその15%の規模に成長することになります。海外のPBの商品取扱高目標は、2019年3月期に20億円、2020年3月期に200億円、2021年3月期に800億円です。

スタートトゥデイの商品取扱高目標イメージ

注:予想は会社側目標

PBの進捗を測る5段階項目

PBの進捗を測るには以下の5ステップがポイントになります。各段階で、どれだけ多くの人を取り込めるかが、最終的なPBの売れ行きを決めることになるでしょう。

- ゾゾスーツの申込人数

↓ - ゾゾスーツの着用人数

↓ - ゾゾスーツで測定が成功した人数

↓ - PB商品を注文した人数×注文単価

↓ - PB商品を返品しなかった人数

体型データの取得が同社のアドバンテージになる

PBの進捗については現時点で様子見ですが、他社に先駆けて人々のリアルな採寸データを集計できたことは同社の財産になります。これまで誰も、日本に、どのような体型の人がどの程度いるのか分かりませんでした。それが分かるようになったことは大きな成果です。長期的にはこのデータを活用して、アパレルのデザイン開発や生産面の効率化を進めていくことができると思います。

投資判断:長期的に見て「買い」だが、買うタイミングを選ぶべき

高い収益性と成長性を満たす同社は、長期保有に適した銘柄です。ただし、年初来で34%上昇しており(7月23日時点)、短期的にはやや過熱感があると考えられます。株価が下がったところで拾うと、投資効率が良いと思います。なお、PBの進捗が会社側の目標通りに進んだ場合は、市場のコンセンサスが上方修正され、株価は一段高になると考えられます。

スタートトゥデイの株価推移(2018年7月20日現在)

下段:出来高(百万株)

出所:楽天証券ホームページ

採寸+PBカテゴリーのリスクはアマゾン・ドット・コム

リスクは、他社がより容易な採寸手法を導入することです。スタートトゥデイも、より簡単に採寸できるテクノロジーを開発するとみられますが、この分野ではアマゾン・ドット・コムも開発を進めています。

アマゾン・ドット・コムは2017年に、人間の3Dモデルにバーチャルな服を着せる技術を持つ「Body Labs(ボディー ラボス)」を買収。2018年には、人物にバーチャルな服を投影できる鏡を開発し特許を出願したと報じられています。体型に合うのみならず、仮想空間における試着レベルを高めて、見た目や雰囲気でも満足できる方向を模索しているようです。

アマゾン・ドット・コムはAIのファッションアドバイザー機能を搭載した内蔵カメラ端末の「Echo Look(エコールック)」を既に販売しているため(日本では未発売)、将来は、自宅で内蔵カメラ端末を使ったバーチャル試着ができるようになるのかもしれません。

同社は米国を中心にアパレルのPBや、サブスクリプション(定期購入)方式の「プライム・ワードローブ」も始めています。バーチャル試着が完成すれば、PBなどと組み合わせて日本を攻める可能性があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。