ファイナンスの分離定理

読者の中で、経済学部で金融論を学んだ方、あるいは証券アナリスト試験を受けたことがある方は、CAPM(資本資産価格モデル)を導く途中で「分離定理」という考え方が出て来たことを覚えておられるのではないか。

複数のリスク資産があり、資金の借り入れ・運用が同一のリスクフリーレートで可能な場合、投資家は、リスク資産の構成についてはリスクフリー資産と独立に決めることが出来るとする考え方だ。リスク回避的な投資家は無リスク資産をたくさん持つだろうし、リスク拒否度の小さい投資家は借り入れを行ってレバレッジを掛けてリスク資産の「同じウェイトの組み合わせ」を買ってもいい。しかし、リスク資産の中身は、リスク水準の決定から「分離」されて独立して決めることが出来る。

筆者なりに言い換えると、次のような意味になる。リスク資産として、リスク当たりの期待リターンが最も良い組み合わせがある場合、資金の大小やリスクに対する拒否度合いにかかわらず誰でもその組み合わせを持ちたいと思うのではないか。

以下で述べる一連の考え方は、この分離定理のアイデアを個人の資産運用に持ち込んだもので、筆者が特別に理論的なオリジナリティを主張したいわけではない。しかし、本稿で述べる幾つかの原則は、個人の資産運用の世界で広く考えられている複数の常識を覆し、個人のお金の運用を正しくて(=効率的で!)、シンプルなものにする上で強力な武器になると考えている。

お金が持つ3つの自由

個人の資産運用に関して分離定理的に物事を考えるためには、お金が持つ3つの自由を前提条件として取り入れると便利だ。

三つの自由とは、①「使途の自由」、②「形の自由」、③「大きさの自由」、の三つの柔軟性のことを指す。

お金が持つ3つの自由

- 「使途の自由」

お金の使い道は、後から自由に決めることが出来る。 - 「形の自由」

少額でも多額でも、同じ運用対象で運用できて、利回りは同じだ。 - 「大きさの自由」

運用でお金が目標よりも増えても、普通、困ることはない。

これらの3つの自由は、個々に取り上げて考えてみるだけでも有用な示唆を持っている。

先ず、使途の自由は、将来の使途によってお金の運用方法を変えることが間違いだと教えてくれる。学資保険、医療保険のような将来の特定のイベントに備えた運用手段、あるいは保険の多くが、使途の自由を意識することによって無効化される。

例えば、健康保険に加入していれば高額療養費制度で高額な医療費が掛かる場合のリスクがほぼ解消されるので、著しく保険料が不利な民間生保の医療保険に入る必要はない(と筆者は考える)。保険料を貯めて運用しておくほうがお金の扱い方として効率的であり、形成された蓄えは、将来、病気になった時に使ってもいいし、将来幸いにして、病気にならなければ消費や行楽に使ってもいい。使い道は後から決められるのだから、効率的な運用に集中すればいい。

また、「老後の生活費のための運用なので、株式などのリスクを取ることが出来る」といった言い方もどこかおかしいことが直観的に分かるだろう。使い道が老後の生活費でなくても、リスクを取ってお金が増えることは好都合だ。運用内容を、資金の使途に関連付ける必要はない。

しかし、世の中には、顧客に資金使途を意識させる運用商品が多数ある。また、証券などのセールスにあっては、顧客の運用目的を資金使途のレベルまで考えて商品を勧めることが好ましいとの通念がある。米国では、顧客の人生目的と運用をリンクさせる「ゴールベースド・アプローチ」と呼ばれるセールス手法(資金管理の方法と言うよりもセールス手法と考えるのが適当だ)が流行っているようでもある。

これらは、顧客がシンプルで正しい(当然ローコストな)運用にのみ目を向けるようになると、手数料の高い商品が売れなくなるので、そうした事態を避けるために、金融・運用業界が顧客の目先を変えるために用意している「過剰なストーリー」であるように思う。

形の自由は、端的に言って、500万円運用している投資家も、5億円運用している投資家も、同じ投資対象とウェイトのポートフォリオを持つと、同じリターンになるので、運用の内容は同じでいいことを指している。

加えて、リスクの大きさは、運用商品の種類で選ぶのではなく、リスク資産への投資金額でコントロールするのが、最も効率であり、且つ確実だということに気づくと、運用の方法は劇的にシンプルになる。

筆者は、「リスク資産部分は、外国株のインデックスファンドが60%、TOPIXのインデックスファンドが40%でいい」と言うことが多いが、「株式100%という配分は、あまりにリスキーではないか」との指摘を受けることがある。確かに、全財産を株式で持つとリスキーに過ぎる場合もあろうが、この組み合わせをごく少額買うのであれば、リスクは大きくならない。

要は、金額が幾らであっても、最も効率のいい組み合わせを買うことが正解になる。加えて、初心者・ベテラン・高齢者・女性といった投資家の属性も、あるべきリスク資産の選択に影響しないことがお分かり頂けよう。

「個々の投資家の状況に合った運用商品がある」という金融・運用業界が大切にして来たフィクションも、お金における「形の自由」を意識すると無意味になる。

お金に関する、大きさの自由も案外重要だ。よく、「65歳までに3,000万円」などと金融資産の目標額を設定する人がいるが、仮に、運用が上手く行って3,500万円になっても、決して500万は余分ではないし、何の不都合もない。

逆に、運用が不調で2,500万円しかない場合、これを3,000万円にするために、リスクを積み増して運用で目標を達成しようとするのは危険である場合が多かろう。3,000万円が必達の目標であるなら、これは、運用によってではなく、主として貯蓄額を増やすことによって達成しなければならない。

目標が必要なのは、「運用に」ではなく、「貯蓄に」なのだ。

お金の三つ目の自由である「大きさの自由」を考えると、運用は、「適切なリスク水準の下で、増やせるだけ増やす」と考えておいていい。

お金持ちはお金持ちなりに、そうでない人はそうでないなりに、自分が取ることのできるリスクの範囲で、「リスク当たりのリターンが最も効率的な組み合わせ」に適正額を投資すればそれでいい、ということなのだ。

「運用期間」をどう考えるか

金融理論の分離定理の場合、運用期間は基本的に一期であり現在と未来があってその期間にリスクフリー利回りが存在し、その利回りで運用と借り入れが可能である場合を想定している。

個人の資産運用の場合はどうなのだろうか。

先ず、ハッキリさせておきたいのは、例えば運用期間が20年ある場合に、20年間同じポートフォリオで運用する必要はないということだ。

たとえば、NOMURA—BPIで代表されるような「国内債券」は、かつては株式と組み合わせて持つと補完的な分散効果があって、それなりに持つに値する資産だったが、長期債がほぼゼロ金利の現在の投資環境を過去と同じように考えるのは不適切だろう。

国内債券は、ある程度利回りが上がった状態になってから保有を検討すればいい。概ね利回り低下局面だった過去20年くらいのデータを元に、長期国債のような資産を持つことが現在良いとは思えない。運用期間が20年あるとしても、運用は毎年見直して、必要があれば変更して構わない。運用計画の期間は1年で構わない。巨額の年金基金のような投資家の場合そうも行かないが、個人の場合、ポートフォリオの変更にそれほど時間もコストも掛からない(ノーロードで手数料の安い商品を選ぶことが常に重要だが)。

もちろん、頻繁に売り買いをするとポートフォリオの価値を損ねる。また、毎年大きく状況が変わる訳ではないので、現実には、「今年も,昨年と同じでいい」と判断される場合が多いはずだ。ただ、長期で同じポートフォリオを持ちっぱなしにするのが正しい長期投資だとは考えない方がいい。

運用計画を作る単位は、運用環境が変化するスピードと、ポートフォリオを調整する取引コストとで決まる。運用資産額が、数百万円から数億円くらいの普通の個人の場合、自分の売買が大きなマーケットインパクトを持つようなことはないので、1年に1度くらい、「必要があれば」それなりの規模でポートフォリオを調整することは十分可能だ。

「○○年後に幾ら払わなければならない」ということが概ね確定している確定給付型の企業年金や、生命保険のような資金の場合、負債のデュレーションを意識して金利変動のリスクに備えたポートフォリオを持つことが実質的なリスクフリー運用になる。こうした場合には実質的にリスク資産の定義を変える方がいい場合はあろう。

しかし、個人の場合、資金運用の具体的なニーズを「一定のリスクの下に、なるべくお金を増やしたい」ということに割り切っていい場合が多いのではないか。

先ず、個人の場合、収入も変化するし、将来の生活やそのために必要な金額も変化する。将来のインフレのリスクも存在するし、病気などのリスクも存在するが、共に、「少しでも余計に貯蓄して備えておくとより安心」だし「運用は負担可能なリスクの下でなるべく効率的に儲けられるだけ儲ける」と考えておく以上のことが出来る訳ではない。

例えば、まだ始まってもいないインフレのリスクに備えて、物価連動国債やコモディティ(商品)・ファンドを今から多額に買い込むことに意味があるとは思えない。

一つのリスクに注意を集中させて、不安にさせて、商品を売り込むというのは、金融業界ではよく使われるテクニックだが、特定のリスクだけを完全に除去することは、人生全体にとってそれほど意味は無いし、それで多大なコストを払ったり運用の効率を犠牲にするのはもったいない。

個人の場合、運用は一年一年の積み重ねでいいし、現実的には「今年も、大凡去年と同じ」と考え且つ運用していていい場合が多い。

「ヤマザキの分離定理」

以上の条件を考えると、個人の資産運用方法は、個人のニーズ(運用には「なるべく安全に且つ効率的にお金を増やす」という以外のニーズなど無い)や個人の状況に関わらず、特にリスク資産の構成について一定であり、個々の違いはリスク資産への投資額だけでいい、ということが言える。

原則とその意味を「定理っぽく」まとめてみよう。

筆者の考えであることを強調するために「ヤマザキの」と付けてみたが、定理を導く論理のそれぞれの段階は広く既知の常識的なものであり、オリジナリティを主張するものではない。

ヤマザキの分離定理

-

【定理】

個人の資産運用にあって、特にリスク資産のポートフォリオは、個人のさまざまな状況とは独立に一通りに定めることが出来る。個人は、リスク資産ポートフォリオへの「投資額」を自分で適切に決めるだけでいい。

-

【補助定理1】

投資家の年齢・投資歴などは、選ぶべき金融商品に影響しない。

-

【補助定理2】

投資家の資産額、収入などは、選ぶべき金融商品に影響しない。

-

【補助定理3】

運用に目標額や目標利回りは不要である。

-

【補助定理4】

運用期間と運用内容は無関係だ。

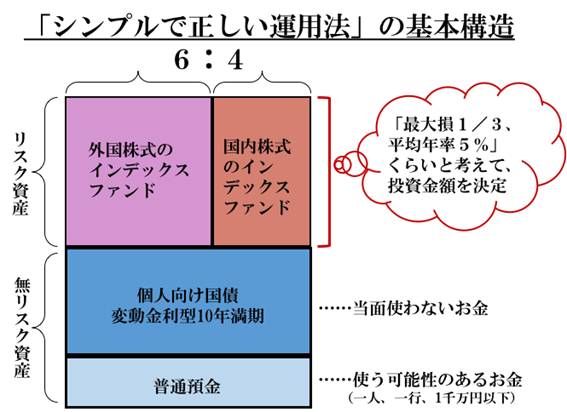

筆者の連載を読んで下さっている方にはお馴染みだろうが、この定理を実際の運用に適用するに当たって必要な運用商品は、「外国株式(先進国株式)インデックスファンド」、「TOPIX連動型インデックスファンド」、「個人向け国債変動金利型10年満期(「変動10」)」の3つだけで、加えて、普通預金に予備資金を持っていればいい。

筆者が「正しくてシンプル」だと考える、運用全体の構造を図解すると以下の図の通りだ。あとは、お金の流動性(資金繰り)を考えながら、確定拠出年金、NISAなどの「お金の置き場所」で有利なものを最大限に利用して組み合わせるだけでいい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。