7月9日~13日原油マーケットレビュー

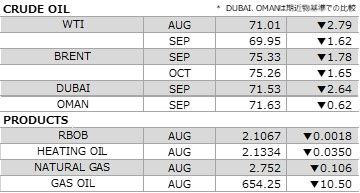

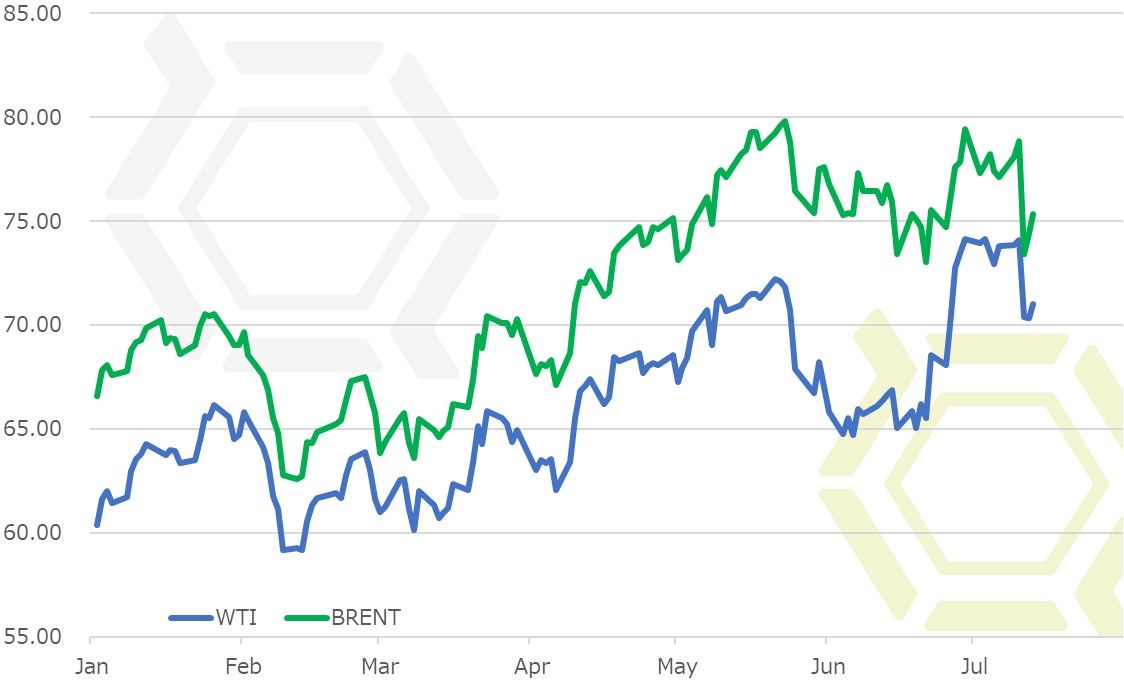

前週のNY原油相場は続落。リビアの主要石油輸出ターミナルの操業再開を受け、供給引き締まりへの懸念が後退して売りが優勢となった。WTI期近8月限は一時節目の70ドルを割り込む場面も見られた。

週前半は買いが先行した。北米のリグ稼働数が増加、カナダのアルバータ州のシンクルードが操業再開見通しとなったこともあり、一時売りが先行する場面もあったが、イラン、ベネズエラ、リビアからの供給減少により需給が引き締まるとの観測が根強くあった。リビア東部の主要石油輸出ターミナルからの供給が停止しており、リビア国営石油(NOC)は前々週、日量85万バレルの能力喪失を明らかにしていた。さらにNOCは9日、同国産油量が日量52.7万バレルにまで落ち込んでいること明らかにした。これらを背景に堅調ムードのなか、ノルウェーで労使交渉の末にストライキが発生したことで、買い気が強まった。ノルウェーの海洋石油ガス採掘所で10日、賃上げ交渉決裂を受けて石油関係労働者らがストライキを決行した。今後もスト参加者は増える見通しに。このストの影響から、蘭石油メジャーのシェルは、北海の一部油田などの操業を停止することを明らかにし、クナール油田の採掘に影響が出るとの予測を出した。同報を受けてブレントが先行して上昇、この動きに歩調を合わせてWTIも買いが先行し、一時74.70ドルまで上昇した。

しかし、週央以降は一転して売り気が強まった。米エネルギー情報局(EIA)が11日に発表した週間石油統計で、原油在庫は事前予想を大幅に上回る1200万バレルを超える減少となった。減少幅としては2016年9月以来の大きさ。これは相当のインパクトのある数値ではあったが、イランの石油輸出ターミナル操業再開の報に打ち消された。NOCによると、不可抗力を宣言していたラスラヌフ、エスシデル、ハリガ、ズエイチナの主要石油輸出ターミナル4港が操業を再開し、数時間以内に生産および輸出が正常レベルに到達するという。これを受けて、同国からの供給減少を見込んでいた買い持ち解消の動きが強まった。また、7月からの増産を前に、サウジアラビアの6月の産油量が大幅に増えたことや、米中貿易摩擦が再燃して世界経済に悪影響が及ぶのではとの見方も重なり、売りが売りを呼ぶ展開から、週後半には心理的な節目である70ドルを割り込む場面も見られた。

リビアの供給再開はベアな要因であることは明らかだが、依然としてブルな要因および見方も多くあり、需給の先行きに不透明感が強い状況にある。政情不安から減産を余儀なくされているベネズエラ、米国の対イラン経済制裁発動と、供給減少への見方は根強くある。これに対して国際エネルギー機関(IEA)は、この減少を補うためにも他の産油国は限界近くまで生産を増やす必要があるかもしれないとの見方を示している。中東産油国で余剰生産能力があるのはサウジアラビア、UAE、クウェートで、このうちサウジアラビアはこれまでにないほどの余力活用を迫られる可能性があるとしている。そのため、増産余地が限られることで需給タイトへの警戒が続き、原油価格が下支えされた状況が長期化すると指摘。「増産→ベア」ではなく、「増産→余力低下→ブル」といったシナリオで警鐘を鳴らしており、市場がこれに対してどのように反応するのか見極めたい。

今週の予想

- WTI 中立 68.00-72.00ドル

- BRENT 中立 72.50-76.50ドル

国内石油化学関連ニュース

- 帝人フィルムソリューション、ポリエステルフィルム値上げ

- 旭有機材、ドバイに配管材料拡販のための営業拠点を設立

- 三菱ケミカル、インドネシアPVCコンパウンドメーカーを買収

- ユニチカ、子会社の清算結了

- 東洋紡、酵母流出事故の環境被害はない見通し

- ダイセル、銀ナノインクの量産設備を新設

- 丸紅、中国の高純度化学品メーカーと戦略的パートナーシップ協定を締結

- クラレ、住友商事およびPTTGC、合弁会社設立を正式発表

- AGC、GMP対応合成医薬品中間体・原薬の製造能力を増強

- 三井化学、大阪工場における火災についての第5報を公表

海外石油関連ニュース

中国の6月石炭、原油、天然ガス生産

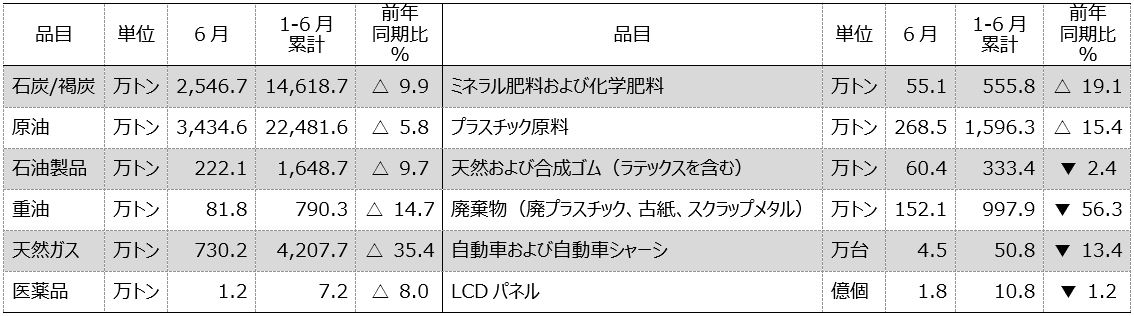

中国国家統計局は7月16日、6月のエネルギー生産量を明らにした。石炭の生産の伸びが減速したが、原油および天然ガスの生産量は安定しており、原油処理量が急速に伸びた。1-6月の石炭の生産量は17億トンと前年同期比3.9%増加した。6月の生産量は前年比で1.7%増となり、前月から1.8ポイント低下した1-5月の原油の生産量は9409万トンと同2.0%減。5月の生産は同2.3%減の1585万トンとなった。1-6月の原油処理量は、2億9961万トンと同8.9%増加した。なお、ガソリン、灯油および軽油の生産量は前年比でそれぞれ6.0%、15.0%および1.7%増加している。6月の原油処理量は同8.0%増の4978万トンとなり、前月から0.2ポイント低下した。1-6月の天然ガスの生産量は775億立方メートルと同4.6%増となった。6月の生産量は同5.6%増の121億8000万立方メートルとなり、高水準を維持している。

中国の6月主要商品の輸入数量

中国税関総署は7月13日、6月の貿易統計データを発表した。主要商品の輸入数量は以下の通り。

EIA、2018年WTIスポット平均価格見通しは65.95ドルと上方修正

米エネルギー情報局(EIA)は7月10日、7月の短期エネルギー見通しを発表した。世界石油需要見通しは、2018年は日量1億0020万バレルと前月見通しから同9万バレルの下方修正、2019年は同1億0191万バレルと同10万バレルの下方修正。世界石油供給見通しは、2018年は日量1億0016万バレルと前月見通しから同6万バレルの下方修正、2019年は同1億0254万バレルと同33万バレル引き上げた。原油スポット平均価格に関しては、WTIスポット平均価格は、2018年が65.95ドル、2019年は62.04ドルとともに上方修正した。ブレントスポット平均価格は、2018年が71.80ドル、2019年は68.74ドルとともに引き上げている。

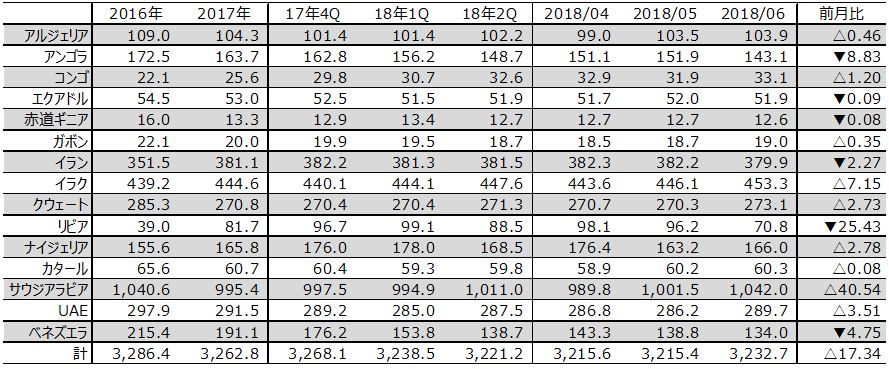

OPEC、サウジアラビアの増産が鮮明

石油輸出国機構(OPEC)は7月11日、7月の石油市場月報を発表した。世界石油需要見通しは、2018年は日量9885万バレルと前月見通しを据え置いた。非OPEC石油供給見通しは、2018年は日量5954万バレルと前月見通しから同19万バレルの上方修正。5月の経済協力開発機構(OECD)在庫は前月比860万バレル増の28億2300万バレルとなり、過去5年平均を4000万バレル下回る水準にまで低下している。なお、6月のOPEC加盟国原油生産量は日量3232.7万バレルと前月から17万3400バレル増加した。輸出ターミナル等での供給障害によるリビア、財政懸念のベネズエラが引き続き減産を強いられている。一方、サウジアラビアが7月からの減産幅削減に先行して日量40万バレル以上増産している。

IEA、余剰生産能力が限界に近づくシナリオ

国際エネルギー機関(IEA)は7月12日、7月の月例報告を発表した。ベネズエラの政情不安や米国の対イラン経済制裁復活、リビアの生産混乱など一部産油国の供給減少により、他の産油国は限界近くまで生産を増加させる必要があるかもしれないとの見方を示した。中東産油国で余剰生産能力があるのはサウジアラビア、UAEおよびクウェートで、なかでもサウジアラビアは従来にはなかったほどの余力活用が必要となる可能性があるという。増産余地が限られてしまうため、需給タイトへの警戒感が続き、原油価格が下支えされた状況は長期化する可能性があると指摘している。なお、協調減産している石油輸出国機構(OPEC)加盟国およびロシアなどの非加盟国の6月の産油量は、前月から日量37万バレル増加した。7月からの増産を前に、サウジアラビアとロシアが生産高を増やしている。

EIA、原油在庫は予想以上の急減

米エネルギー情報局(EIA)が7月11日に発表した7月6日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比1263.3万バレル減の4億0524.8万バレルとなった。前年同期比は18.2%減と前週の同16.9%減からマイナス幅が拡大した。ロイター事前予想の450万バレル減を大幅に上回る減少。減少幅としては2016年9月初旬以来の大きさ。生産量は日量1090.0万バレル(前週比変わらず)、過去最高水準。5週連続同水準。輸入量は同743.1万バレル(同162.4万バレル減)と減少した。リファイナリーへの投入量は同1798.1万バレル(同7.0万バレル減)と減少し、稼働率は96.68%と0.43pt低下した。なお、この週より原油処理能力は同1859.9万バレル(同1.0万バレル増)と小幅に拡大している。輸出量は同202.7万バレル(同30.9万バレル減)と減少した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は2571.8万バレル(同206.2万バレル減)と8週連続で減少した。戦略石油備蓄(SPR)は6億6001.5万バレル(同0.1万バレル減)。

ガソリン在庫は前週比69.4万バレル減の2億3899.7万バレルとなった。前年同期比は1.4%増と前週の同1.0%増からプラス幅が拡大した。ロイター事前予想の80万バレル減とほぼ一致。生産量は日量1016.8万バレル(前週比12.9万バレル減)と減少した。輸入量は同85.3万バレル(同20.5万バレル増)と増加した。輸出量は同118.6万バレル(同69.9万バレル増)と増加した。需要は同927.5万バレル(同59.4万バレル減)と減少した。4週平均の需要は同955.0万バレルと前年同期の同971.1万バレルを1.7%下回る水準。全米平均ガソリン小売価格(レギュラー)は前週比1.3セント高の285.7セントと2週連続の値上がり。なお、ナショナル・ハリケーン・センター(NHC)によると、現在大西洋上にハリケーン「クリス」が発生している。ただし、米東部の沖合を北東に進んでおり、石油関連施設への影響はないとみられる。

ディスティレート在庫は前週比412.5万バレル増の1億2168.2万バレルとなった。前年同期比は20.8%減と前週の同21.8%減からマイナス幅が縮小した。ロイター事前予想の120万バレル増を大幅に上回る増加。このうちヒーティングオイル在庫は同0.5万バレル減の847.0万バレル、前年同期比9.1%減と前週の同11.0%減からマイナス幅が縮小した。生産量は日量544.2万バレル(前週比2.1万バレル減)と減少した。輸入量は同10.4万バレル(同1.2万バレル増)と増加した。輸出量は同115.2万バレル(同25.8万バレル減)と減少した。需要は同380.5万バレル(同32.1万バレル減)と減少した。4週平均の需要は同384.2万バレルと前年同期の同409.2万バレルを6.1%下回る水準。全米平均ディーゼル小売価格は前週比0.7セント高の324.3セントと2週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比236.3万バレル増の6359.2万バレルとなった。生産量は日量194.0バレル(前週比4.2万バレル増)と増加した。輸入量は同11.7万バレル(同1.3万バレル増)と増加した。輸出量は同79.6万バレル(同2.7万バレル増)と増加した。需要は同92.3万バレル(同9.9万バレル増)と増加した。4週平均の需要は同78.1万バレルと前年同期の同95.7万バレルを18.4%下回る水準。

石油製品全体の4週平均の需要は、日量2042.6万バレルと前年同期の同2072.4万バレルを1.4%下回る水準。SPRを除く石油全体の在庫は、前週比720万バレル増の11億9970万バレル。前年同期を10.1%下回る水準。

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、10日時点におけるWTIのファンド筋のポジションは65万4465枚の買い越しと、前週から買い越し幅を2255枚縮小させた。売り買いともに玉整理中心の動きのなか、手仕舞い売りを先行させている。一方の生産者筋は68万7081枚の売り越しと、前週から売り越し幅を3155枚拡大させた。こちらは売り買いともに新規にポジションを構築する動き。新規売りを先行。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。