ビッグイベント目白押しのビッグウィークは、大きな波乱もなく無難に終わりました。

2016年のBrexit(ブレグジット)や大統領選挙並みのビッグイベントがありましたが、Brexitなどはサプライズな結果となったことから相場が荒れたものの、今回はある程度織り込まれていたことから波乱が少なかったようです。

強いて挙げれば、ECB(欧州中央銀行)理事会後の記者会見で、ドラギ総裁が予想された以上にハト派的なスタンスだったことでしょうか。このため記者会見後、ユーロは売られ、300ポイント近く下落し、ユーロ/円は2円以上売られました。

さて、ドル/円の動きですが、ビッグイベントの中でドル買い要因が多かったわりに上昇の伸びが鈍く、111円台には届かない展開となりました。

5月21日に111.39円をつけ、111円台の滞空時間は2日間だけで、その後は111円台に一度も上昇していません。

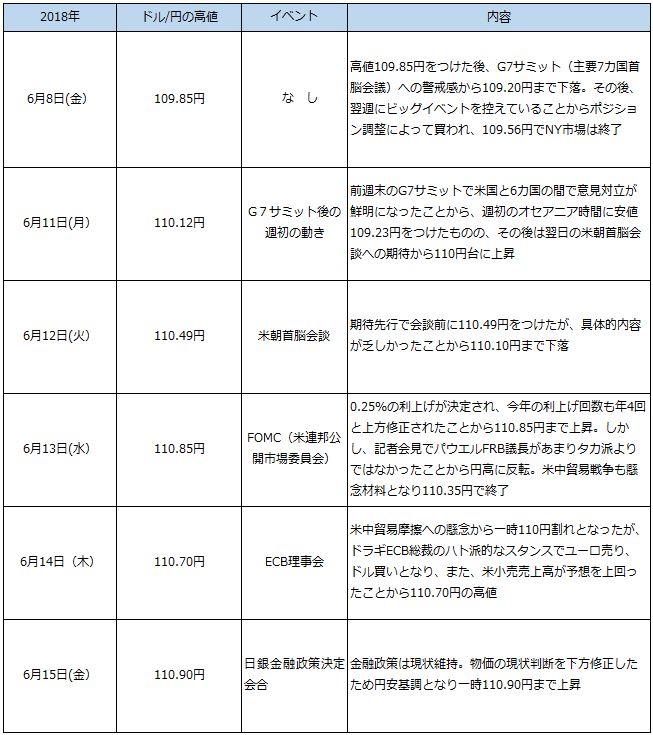

下表は、先週ビッグウィークのイベント内容と、その時のドル/円の高値(円安値)をまとめました。

今後のドル/円の高値を意識するポイントとして役立ちます。

また、大きなイベントがあるときにドル/円はどのような反応をするのか、あるいは要因の織り込み具合によっては動きにあまり影響がない場合などの相場局面で今後の参考事例になります。

結局、ドル/円は、ビッグウィーク前週の終値109.56円(6月8日)からドル高となりましたが、値幅としては110.90円までの1円34銭と普通でした。

ドル高要因としては、

(1)朝鮮半島の政治リスクの後退

(2)FRB(米連邦準備制度理事会)の利上げと先行きの利上げペースの見通しが早まったこと

(3)ECB理事会で量的緩和は年末で終了すると決定したが、利上げは来年の夏場までしないとの説明からユーロ売り、ドル高に

(4)日銀は現状維持の政策を決定したが、物価の現状判断を下方修正(円安要因)

ドル高要因が複合的に働いていたと思われますが、もっとも円安に振れた要因は、日銀が物価の現状判断を下方修正したことです。物価の現状判断を下方修正することは量的緩和政策が維持され、出口は遠のいたということになります。

欧米との金融政策の違いがより鮮明になったことから110.90円まで上昇しましたが、トランプ米大統領が中国製品500億ドル相当に対する関税賦課を正式発表したことを受けて、円高に反転しました。

500億ドル相当のうち、340億ドル相当の関税適用を7月6日に発動することが明らかになり、これを受けて中国も同額の報復関税を7月6日に発動すると発表。そのため貿易摩擦懸念が強まり、米金利低下とともにドル/円は110.42円まで下落。110円半ばでビッグウィークを終えました。

先週の動きではっきりしたのは、日米の金融政策のベクトルの違いがいっそう鮮明になったことです。

この方向の違いから、ドル/円は115円方向へ円安に動くという見方が増えてきています。

一方で、その円安を抑制したのが、米中貿易戦争が強まることへの懸念です。報復合戦がエスカレートすると米景気にも影響が及び、FRBの利上げペースにも影響するとの見方です。現在のところは、この米国の利上げペースと貿易戦争の綱引きの中でドル/円がさまよっているようです。

さらにトランプ大統領は6月18日、中国に対してさらに2,000億ドル(約22兆円)の追加関税措置を検討すると発表しました。これを受けてドル/円は109円台に下落しています。

一方、国内では財務省が18日に発表した貿易統計速報によると、日本の貿易は3カ月振りに赤字となりましたが、輸出は堅調で18カ月連続のプラスとなり、対米輸出も16カ月連続で増加しています。

これらの動きを見ていると、今後、米中貿易摩擦は日本にも波及してくる可能性があります。

7月には日米通商協議が始まりますが、中国への対応のように米国が強気になれば、交渉の駆け引きとして関税の引き上げだけでなく、場合によっては円安を批判してくる可能性があります。批判までいかなくとも米国の貿易赤字を減らすためにはドル安が望ましいと発言してくるかもしれません。

中間選挙を控えたトランプ大統領のこれまでのやり方を見ていると、ある成果を得るために、最初は大きなバルーンを上げてくる可能性があります。この後、最も警戒されるのはトランプ大統領のドル安容認発言になります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。