6月4日~8日原油マーケットレビュー

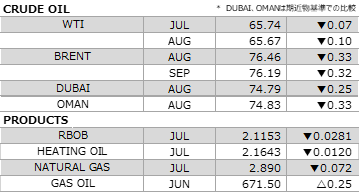

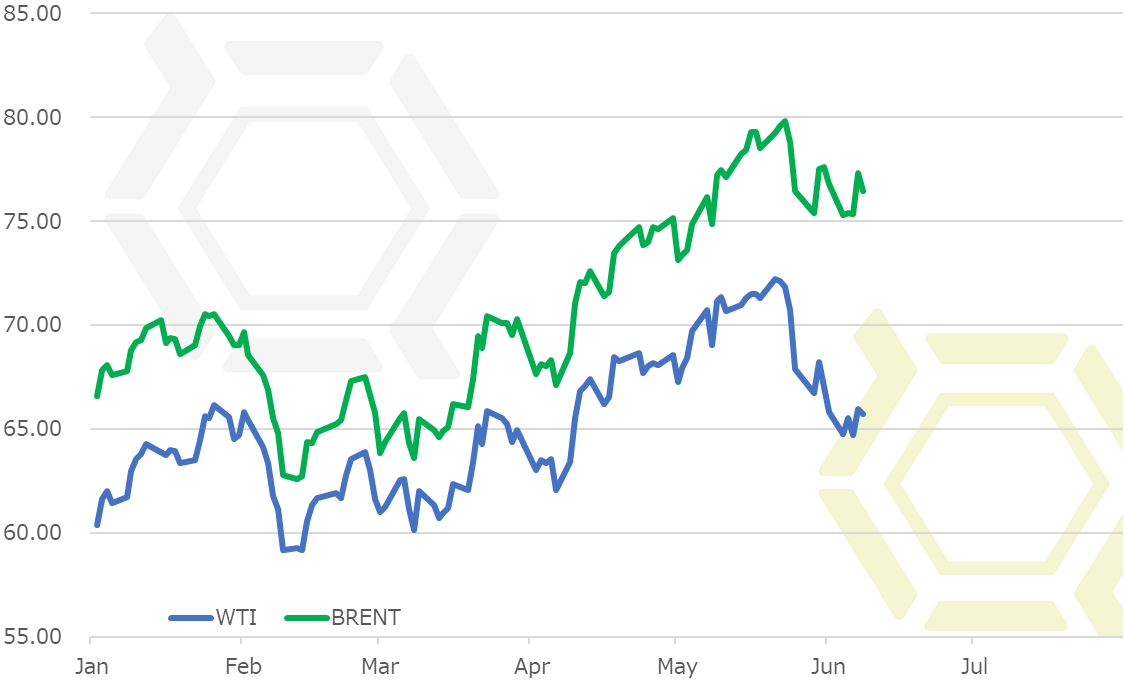

前週のNY原油相場は下げ一服となった。供給引き締まりへの警戒感の後退から売りが先行、WTI期近7月限は一時64.22ドルと、期近ベースとしては4月10日以来の安値を付けた。その後、ベネズエラの供給不安が再燃したことや、直近の下落に対し売られ過ぎ感が意識されたこともあり、下げ幅を縮小している。

米国の需給要因は売り材料が多い状況に変化はない。米エネルギー情報局(EIA)が発表した週間石油統計で、原油在庫は減少予想に反して増加した。前週の輸入減・輸出増の反動から、輸入増・輸出減となったことが、在庫増加の要因となった。リファイナリーの稼働は高く、原油需要は相応にあることが窺えるが、稼働率は95%を超えており、需要増加余地は限られつつある。精製能力拡張でもあれば別だが、現状では需要の伸びへの大きな期待は持てない。また、需要期にあるガソリンの在庫は予想以上に増えており、季節要因からの引き合い増加の過度な期待は禁物だろう。一方で原油生産量は着実に増えている。足元のリグ稼働数の増加、一油井あたりの生産性向上などを勘案すると、さらなる生産増は必至の状況。これらの要因は織り込み済みだが、米国要因からは買い材料は乏しく、下向きのバイアスが掛かりやすい状況に変わりはない。

石油輸出国機構(OPEC)関連では、ブルベア要因が散見された。今月の総会で、協調減産の見直しが協議されるのではとの思惑が広がるなか、米政府がサウジアラビアなど一部のOPEC加盟国に対して増産要請したとの報が入った。前回の対イラン制裁時には日量100万バレルほどの供給喪失につながった経緯があることから、同量程度の増産を働きかけたという。この報を受け、週前半に原油相場は売りが先行、一時64.22ドルまで値を冷やした。しかし、週後半は加盟国ベネズエラの供給不安を受けて買い戻された。

ベネズエラ国営石油PDVSAが一部の顧客に対し、石油輸出について不可抗力条項を発動するかもしれないと伝わった。同国は経済崩壊の危機により減産が続いているが、いよいよ危機的なステージへと突入するのではとの思惑が広がった。さらに追い打ちをかけるように、同国の主要輸出ターミナルからの顧客への原油受け渡しが1ヶ月ほど遅れているとの報が入った。主要港には積み込み待ちのタンカーが停船しているという。おりしも直近に大きく値を崩しており、市場では売られ過ぎ感を警戒する向きが出始めているタイミングだったこともあり、これらを手掛かりに買い戻される展開となった。同国は昨年の産油量に比べ、日量50万バレルほどの減産を余儀なくされているうえ、一段の減産の可能性もあることから、市場は同国の供給動向にやや神経質になっている。

週前半は軟調地合い継続から下落、週後半はベネズエラの要因から戻した格好。安値64.22ドルからは2ドルほど戻してはいるが、底打ちから切り返したとの判断は早計だろう。戻り歩調を強めると、米国のシェール活動がより活発になる、OPEC加盟国および非加盟国が減産見直しに本格的に取り組むといった可能性が高まるため、上値は抑制されやすくなる。むしろ先の安値を割り込むようだと、失望売りが膨らんで、急落商状も免れないといった展開も十分あり得る。

今週の予想

- WTI やや弱め 63.00-67.00ドル

- BRENT やや弱め 74.00-78.00ドル

国内石油化学関連ニュース

トピックス

- プライムポリマー、PEおよびPP値上げ

- 住友ベークライト、ポリカーボネート樹脂製品値上げ

- 東ソー、ポリエチレン樹脂値上げ

- KHネオケム、酢酸エチルおよび酢酸ブチル値上げ

- 日揮、アンモニア合成実証試験装置の運転を開始

- ブリヂストン、インダストリアル・ラバーの買収が完了

- 日立化成、リチウムイオン電池の電解液用材料の製造・販売等に関するライセンス契約を締結

- JXTGエネルギー、川崎のクラッカーを計画外停止へ

- 帝人、米国における炭素繊維工場新設に着工

- 三井・デュポン フロロケミカル、社名を変更

- 三洋化成工業、韓国に潤滑油添加剤設備を新設

- 東ソー、東ソー物流が西日本最大規模の化学品専用総合型物流センターを新設

- 帝人、秩父ケミカルと耐熱性と耐久性に優れた透水性舗装部材を開発

海外石油関連ニュース

EIA、原油在庫は予想外の増加、石油製品在庫は予想以上の増加

米エネルギー情報局(EIA)が6月6日に発表した6月1日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比207.2万バレル増の4億3658.4万バレルとなった。前年同期比は14.9%減と前週の同14.8%減からマイナス幅が小幅に拡大した。ロイター事前予想の180万バレル減に反して増加した。生産量は日量1080.0万バレル(前週比3.1万バレル増)と増加し過去最高を更新。輸入量は同834.6万バレル(同71.5万バレル増)と増加した。リファイナリーへの投入量は同1770.7万バレル(同27.1万バレル増)と増加し、稼働率は95.37%と1.46pt上昇した。輸出量は同171.4万バレル(同46.5万バレル減)と減少した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3458.9万バレル(同95.5万バレル減)と3週連続で減少した。戦略石油備蓄(SPR)は6億6016.8万バレル(同60.9万バレル減)。

ガソリン在庫は前週比460.3万バレル増の2億3903.4万バレルとなった。前年同期比は0.5%減と前週の同1.1%減からマイナス幅が縮小した。ロイター事前予想の60万バレル増を大幅に上回る増加。生産量は日量965.9万バレル(前週比35.6万バレル減)と減少した。輸入量は同77.7万バレル(同18.2万バレル減)と減少した。輸出量は同53.8万バレル(同11.8万バレル減)と減少した。需要は同897.6万バレル(同71.3万バレル減)と大幅な減少。4週平均の需要は同947.1万バレルと前年同期の同957.4万バレルを1.1%下回る水準。全米平均ガソリン小売価格(レギュラー)は前週比2.2セント安の294.0セントと4週ぶりの値下がり。なお、ナショナル・ハリケーン・センター(NHC)によると、現在大西洋上に熱帯低気圧は発生しておらず、発生する予報も出ていない。

ディスティレート在庫は前週比216.5万バレル増の1億1679.4万バレルとなった。前年同期比は22.7%減と前週の同21.9%減からマイナス幅が拡大した。ロイター事前予想の80万バレル増を上回る増加となった。このうちヒーティングオイル在庫は同28.2万バレル減の831.9万バレル、前年同期比16.7%減と前週の同8.3%減からマイナス幅が拡大した。生産量は日量532.4万バレル(前週比2.8万バレル増)と小幅に増加した。輸入量は同14.6万バレル(同9.1万バレル減)と減少した。輸出量は同165.9万バレル(同53.6万バレル増)と大幅な増加となった。需要は同350.2万バレル(同81.7万バレル減)と大幅減。4週平均の需要は同392.0万バレルと前年同期の同402.6万バレルを2.6%下回る水準。全米平均ディーゼル小売価格は前週比0.3セント安の328.5セントと11週ぶりの値下がり。

なお、プロパン/プロピレン在庫は前週比397.8万バレル増の4711.3万バレルとなった。生産量は日量196.5バレル(前週比1.6万バレル増)と増加した。輸入量は同13.5万バレル(同2.5万バレル増)と増加した。輸出量は同89.0万バレル(同9.1万バレル増)と増加した。需要は同64.2万バレル(同32.6万バレル減)と減少した。4週平均の需要は同87.4万バレルと前年同期の同80.5万バレルを8.7%上回る水準。

石油製品全体の4週平均の需要は、日量2013.1万バレルと前年同期の同2009.4万バレルを0.2%上回る水準。SPRを除く石油全体の在庫は、前週比1580万バレル増の12億0980万バレル。前年同期を10.2%下回る水準。

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、5日時点におけるWTIのファンド筋のポジションは58万3576枚の買い越しと、前週から買い越し幅を2万4252枚縮小させた。引き続き手仕舞い売りを進めた。同時に新規に売り建ちしている。これで7週連続の買い越し幅縮小。この間で14万4555枚もの縮小となっている。一方の生産者筋は63万3286枚の売り越しと、前週から売り越し幅を1万9343枚縮小させた。こちらは売り買いともに玉整理中心の動きのなか、買戻しを先行させている。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。