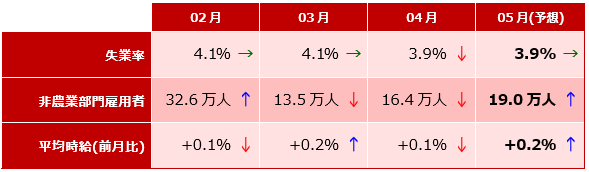

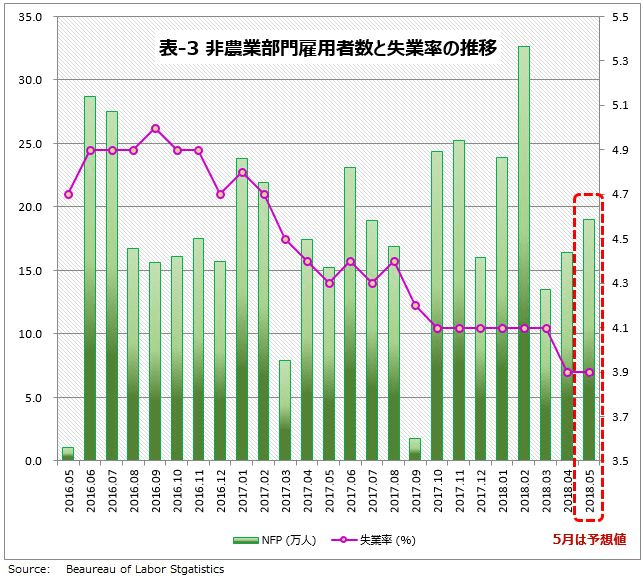

米国の雇用市場は、失業率が17年ぶりに4%を下回るなど拡大を続けています。6月1日に発表される5月の雇用統計は、NFP(非農業部門雇用者数)が+19.0万人、平均労働賃金は前月比+0.2%、そして失業率は3.9%という予想になっています。(表-1)

表-1 過去3ヵ月の推移と今回の予想値

米雇用市場、楽観は禁物

米雇用市場に不安材料はないのでしょうか? 前回4月の雇用統計は気になるところもありました。非農業部門雇用者は予想を下回る前月比+16.4万人で、またインフレ率と関係が深い平均時給は前月比+0.1%と、こちらも予想(+0.2%)より低い伸びにとどまりました。

雇用者と労働賃金が両方とも伸び悩む状況で、拡大を続けてきた米労働市場がピークアウトに近づいている兆候と指摘するエコノミストもいました。FRB(米連邦準備理事会)にも米国経済にとっても好ましくない状況です。わずかですがほころびも見えてきた、というのが前回でした。

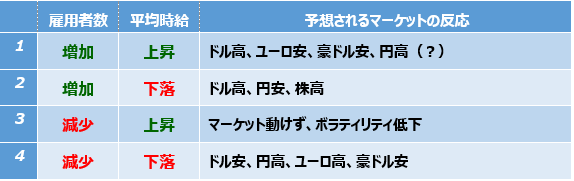

表-2 米雇用統計後に予想されるマーケットの反応

表-2は、雇用統計の結果を4つのパターンに分類して、それぞれについて予想されるマーケットの動きをまとめたものです。

4月の雇用統計はパターン4(雇用者、平均賃金ともに予想以下)に当てはまりました。指標発表後のドル/円はシナリオ通り円高に動き、1ドル=109円台前半から108.65円まで急落。(ただ、その後は111.39円まで戻しました。)

円高の動きが一時的だったのは、前々月の3月の雇用者数が上方修正されて(10.3万人から13.5万人)、平均するとそれほど伸びは鈍化しておらず、シナリオ4よりは、どちらかというとシナリオ2に近いだろうと、マーケットが好意的に解釈したせいもあります。シナリオ2というのは、雇用者が安定して増える一方労働賃金が伸びていないのでFRBは利上げを急がない、株式市場にとっては好ましい状況で、リスクオンのドル高になるという想定です。

もっとも、5月は米中貿易戦争、シリア空爆、米国のイラン核合意離脱などで忙しく、さらに月末にかけては米朝首脳会談をやる、やらないもあって、マーケットが雇用統計の結果を引きずることはありませんでした。

外交、通商政策が雇用に影響

とはいえ、今後のFRBの政策を考えるうえで雇用統計が重要な役割を果たすことに変わりはありません。それに米労働市場は、トランプ政権の通商、外交政策からも影響を受けます。

カプラン・ダラス連銀総裁は「米国の雇用にとって、カナダ、メキシコとの貿易は重要」とNAFTA(北米自由貿易協定)の行き詰まりに懸念を示しています。ボスティック・アトランタ連銀総裁は、「減税効果の期待は、貿易戦争の不安で相殺された」と述べています。

米国の雇用を守るはずだったトランプ大統領の政策ですが、逆に貿易問題の深刻化を心配した企業が採用をペースダウンする方向に動けば、これまで米経済の健全さの象徴でもあった雇用市場がつまずくことも考えられます。その点も考えに入れながら、米雇用統計のデータを見ていく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。