5月21日~25日原油マーケットレビュー

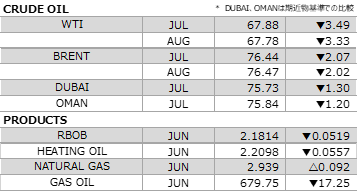

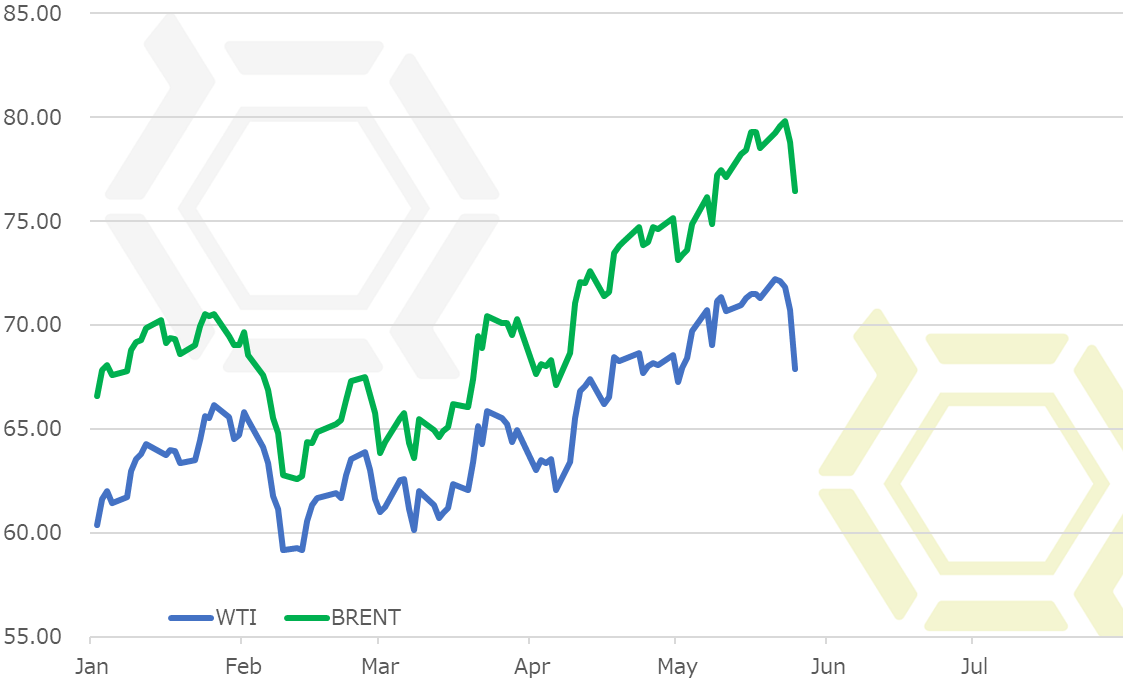

前週のNY原油相場は急反落。イランやベネズエラの供給減少への思惑から買いが先行したが、米国の原油在庫の予想外の増加や、石油輸出国機構(OPEC)らによる協調減産の緩和の可能性などが重石となり下落した。週末には、節目の70ドルを割り込んだことで投げが膨らみ、大幅に値位置を切り下げた。

米国がイランに対して経済制裁を再発動することで、間接的に欧州企業にも影響が及ぶ可能性があり、石油企業がイラン事業から撤退を余儀なくされる可能性が浮上した。この流れが広がることで、制裁発動後のイランからの原油供給はさらに落ち込む可能性がある。また、経済危機に陥っているベネズエラでは反米左派のマドゥロ大統領が再選、これを受けてトランプ米大統領は同国に対する新たな経済制裁を科す大統領令に署名した。この大統領令には、石油資産などの売掛債権取引禁止などが盛り込まれている。欧米諸国からの制裁は一段と強まる公算が大きく、破綻寸前にある同国に対して制裁が強まることで、原油生産量がより一層落ち込むことが懸念された。

両国の原油供給量は減少する見通しだが、これを打ち消す材料が出てきたことで、市場のセンチメントは弱気に傾いた。まず一つ目は米国の原油在庫も増加。シェールオイル増産による供給増は織り込み済みだが、足元の在庫が減少予想に反して大幅に積み上がったため、需給緩和を警戒した売り物が出てきた。おりしも約3年半ぶりの高値を付けていたこともあり、その反動からも売り反応が強まった格好。

二つ目はロシアがOPEC加盟国に対して増産協議を提案する可能性が出てきたことにある。これが引き金となり、週末の大幅安につながった。経済協力開発機構(OECD)在庫が過去5年平均水準にまで下がり、一応の目標は達成しているOPEC加盟国と非加盟国の協調減産だが、その期限は年内いっぱいとまだ半年もある。原油価格が上昇するなか、外貨獲得の機会損失が続くことになり、かつ一方では米国が増産を続けているため、ロシアとしては余力があるにもかかわらず増産出来ないため不服な面があるだろう。そこへイランとベネズエラ、特にベネズエラは足元の供給が減っていることもあり、それを理由にサウジアラビアなどと増産について協議する見通し。ロシアのノバク・エネルギー相は、6月に協調減産の段階的緩和の是正を議論すると述べており、市場では需給均衡化への期待感が後退、増産観測から売りが先行した。リグ稼働数の大幅増加もあり、週末には節目の70ドルを割り込み、売りが売りを呼ぶ展開から67ドル台へと値を崩した。

ロシアだけにどの程度の腹積もりなのかを推し量ることは難しいが、要人発言によってこれまで強気だった市場のムードは一転した。協調減産が一旦停止となりロシアなどが増産に動き出すと、その量にもよるが、たがが外れて需給バランスが崩れる可能性もあるため注意したい。また、ドル高基調が強いこともドル建て取引に原油相場にとっては重石となるだろう。なお、米朝首脳会談の中止、貿易摩擦など、政治経済を取り巻く環境が二転三転する状況にあるため、外的な環境からの相場変動を免れ得ない可能性もあり、大局的見地で捉える必要がある。

今週の予想

- WTI やや弱め 65.50-68.50ドル

- BRENT やや弱め 74.50-77.50ドル

国内石油化学関連ニュース

トピックス

- クレハ、次亜塩素酸ソーダ値上げ

- 昭和電工、酢酸および酢ビ値上げ

- 新田ゼラチン、ボスティック・ニッタが日本で接着剤事業を展開

- 三洋化成工業、制御ラジカル重合法を適用した高吸水性樹脂の工業化に成功

- 積水化成品工業、タイに2カ所目となる生産拠点を新設

- プライムポリマー、GFPP生産設備を新設

- 萩原工業、東洋平成ポリマーを子会社化

- 東京農工大学、芳香族ポリイミド原料の合成反応機構をシンクロトロン放射光を用いて解明

海外石油関連ニュース

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、22日時点におけるWTIのファンド筋のポジションは63万3386枚の買い越しと、前週から買い越し幅を1万1058枚縮小させた。玉整理中心の動きのなかで手仕舞い売りを先行させた。これで5週連続の買い越し幅縮小となり、この間で9万4745枚縮小させた。一方の生産者筋は66万5502枚の売り越しと、前週から売り越し幅を8873枚縮小させた。こちらもポジション整理中心の動き。ショートカバーを先行させている。

EIA、原油在庫は予想外の大幅増

米エネルギー情報局(EIA)が5月23日に発表した5月18日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比577.8万バレル増の4億3813.2万バレルとなった。前年同期比は15.1%減と前週の同17.0%減からマイナス幅が縮小した。ロイター事前予想の160万バレル減に反しての大幅増加。生産量は日量1072.5万バレル(前週比0.2万バレル増)と小幅に増加し過去最高を更新。輸入量は同815.9万バレル(同55.8万バレル増)と増加した。リファイナリーへの投入量は同1704.9万バレル(同13.2万バレル増)と増加し、稼働率は91.82%と0.71pt上昇した。輸出量は同174.8万バレル(同81.8万バレル減)と減少した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3610.0万バレル(同112.3万バレル減)と5週ぶりに減少した。戦略石油備蓄(SPR)は6億6133.6万バレル(同70.1万バレル減)。

ガソリン在庫は前週比188.3万バレル増の2億3389.7万バレルとなった。前年同期比は2.5%減と前週の同3.6%減からマイナス幅が縮小した。ロイター事前予想の140万バレル減に反して増加している。生産量は日量1006.5万バレル(前週比7.9万バレル減)と減少した。輸入量は同106.3万バレル(同34.2万バレル増)と増加した。輸出量は同35.6万バレル(同56.9万バレル減)と減少した。需要は同968.9万バレル(同15.8万バレル増)と増加した。4週平均の需要は同952.1万バレルと前年同期の同943.0万バレルを1.0%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比5.0セント高の292.3セントと2週連続の値上がり。

ディスティレート在庫は前週比95.1万バレル減の1億1399.5万バレルとなった。前年同期比は22.1%減と前週の同21.7%減からマイナス幅が拡大した。ロイター事前予想の130万バレル減ほどは減少しなかった。このうちヒーティングオイル在庫は同45.1万バレル増の940.9万バレル、前年同期比2.0%増と前週の同7.2%減から再びプラスに転じた。生産量は日量493.8万バレル(前週比9.3万バレル減)と減少した。輸入量は同2.4万バレル(同5.3万バレル減)と減少した。輸出量は同146.1万バレル(同56.2万バレル増)と増加した。需要は同363.7万バレル(同58.5万バレル減)と減少した。4週平均の需要は同416.3万バレルと前年同期の同424.2万バレルを1.9%下回る水準。全米平均ディーゼル小売価格は前週比3.8セント高の327.7セントと9週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比73.4万バレル増の4109.2万バレルとなった。生産量は日量194.2バレル(前週比6.2万バレル増)と増加した。輸入量は同9.5万バレル(同3.4万バレル減)と小幅減。輸出量は同104.7万バレル(同28.1万バレル増)と増加した。需要は同88.5万バレル(同11.7万バレル減)と減少した。4週平均の需要は同96.9万バレルと前年同期の同81.4万バレルを19.0%上回る水準。

石油製品全体の4週平均の需要は、日量2047.3万バレルと前年同期の同2018.0万バレルを1.5%上回る水準。SPRを除く石油全体の在庫は、前週比670万バレル増の11億9230万バレル。前年同期を10.8%下回る水準。

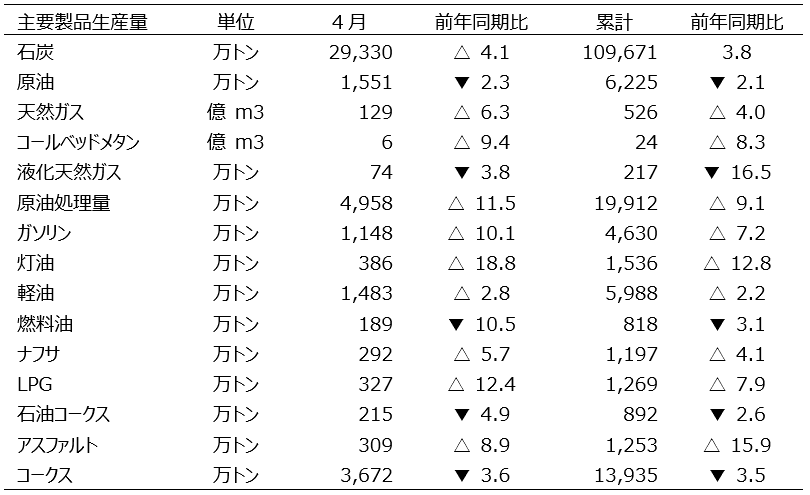

中国の1-4月エネルギー生産

中国国家統計局は5月15日、1-4月のエネルギー生産量を明らかにした。石炭および天然ガスの生産量は着実に増加した。原油の生産量は安定しており、原料処理量は大幅に増加した。また、電力生産も伸びが加速した。1-4月の石炭の生産量は11億トンと前年同期比3.8%増加した。4月の生産量は前年比で4.1%増となり、前月から2.8ポイント上昇。1-4月の石炭の輸入は9768万トンと前年同期比9.3%増加した。4月の輸入は2228万トンと同10.1%減となり、4ヶ月ぶりに減少した。1-4月の原油の生産量は6225万トンと同2.1%減。4月の生産は同2.3%減の1551万トンとなった。1-4月の原油の輸入量は1億5142万トンと同8.9%増加した。4月の輸入は3946万トンと同14.7%増。1-4月の原油処理量は、昨年後半の精製能力の増強と輸入割当量の増加を背景に同9.1%増加した。4月の処理量は同11.5%増の4958万トンとなった。1-4月の天然ガスの生産量は526億3000万立方メートルと同4.0%増となった。4月の生産量は同6.3%増の128億9000万立方メートルとなり、高水準を維持している。1-4月の天然ガスの輸入量は同36.4%増の2742万トンとなった。4月の輸入量は同34.2%増の682万トンとなった。

また、同局が5月21日に公表した4月のエネルギー生産量の詳細は以下のとおり。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。