執筆:窪田真之

今日のポイント

- 米FOMCの結果発表。FF金利の変更なし。声明文には、今後の利上げがゆるやかになるとのハト派メッセージと、FRBは早期に資産縮小を開始する方針とのタカ派メッセージが含まれる。市場は、ハト派メッセージに反応。発表後、円高が進む。

- 米国長期金利が上昇すると、日経平均株価に追い風となるが、米金利の先高感が低下。目先、日経平均は2万円前後のボックス推移が続きそう。

米FOMC結果発表、金融政策の変更なし、発表後に円高進む

26日(日本時間では27日午前3時)、FOMC(連邦公開市場委員会)の結果が発表されました。事前予想通り、利上げはありませんでした(FF金利の誘導水準を1-1.25%に据え置き)。今回の注目は、利上げの有無ではなく、FOMC声明文の内容でした。先行きの金融政策についてどのような示唆があるか、それによって、ドル円がどう動くかに注目が集まっていました。

FOMCの声明文には、2つのメッセージが盛り込まれていました。

■米インフレ率が伸び悩んでおり、今後の利上げペースはゆるやかになる(ハト派メッセージ)。

■早期にFRBの保有資産縮小を開始する方針(タカ派メッセージ)。

ハト派とは、「金融引き締めに消極的」という意味で、タカ派とは、「金融引き締めに積極的」という意味です。米国の中央銀行であるFRB(連邦準備制度理事会)の保有資産縮小は、ここでは米国債の保有を減らすことを意味しています。米国債の保有を減らせば、米国の長期金利に上昇圧力が働きます。

今回のFOMC声明は、12日に行われたイエレンFRB議長の議会証言で出されたメッセージとほぼ同じです。その意味で、今回の声明にサプライズ(驚き)はありませんでした。

為替は、FOMC声明発表後に、円高に動きました。発表直前に、1ドル112.18円だった為替は、発表直後に1ドル111.18円まで円高に進みました。ハト派・タカ派、両方のメッセージがあったわけですが、金融市場は、ハト派メッセージのほうがより重要ととらえました。

「利上げペースが緩やかになる」というメッセージから、市場では、「利上げの打ち止めが近づいている」と感じている可能性もあります。

FOMC声明では、経済は緩やかに拡大しており、雇用の伸びも堅調と述べられています。ただし、インフレ指数は低下しており、物価動向を「注視する」と指摘しています。FRBが注目するコア個人消費支出(PCE)物価指数は、2月が前年同月比+1.8%でしたが、5月には同1.4%に縮小しました。

声明文のメッセージには、FRBは、保有資産縮小を「9月に決定・10月に開始」することを予告したに等しい内容も含まれていますが、そちらには、市場はあまり反応していません。

26日の米国株は、NYダウ・ナスダック株価指数とも一時最高値を更新しました。米利上げが緩やかになるとのメッセージから、カネ余りによる株価上昇が続くという見方が続きました。発表中の、米4-6月決算が好調であることも、追い風となっています。

一方、為替が円高に動いたことで、日経平均は、今しばらく2万円前後で足踏みしそうです。

日米欧 金融政策の方向性に差

以下の通り、7月の日米欧の金融政策の発表が出そろいました。中央銀行の発したメッセージをそのまま読めば、欧米は金融緩和について「出口へ向かう」方針です。一方、日本は「出口はまったく見えず」と、大規模緩和を長期化させる姿勢を示しました。

<米国>引き締め方向

26日のFOMCで金融政策の変更はなし。声明で、利上げペースが遅くなることを示唆した一方、早期にFRBの資産縮小を開始することを示唆。

<欧州>量的緩和を縮小する方向

20日のECB(欧州中央銀行)理事会で、金融政策の変更はなし。ドラギECB総裁が6月27日の講演で「デフレの力はインフレの力に置き換わった」と述べていたため、ECBが早期に緩和縮小に動くことが予想されていた。しかし、20日のECB理事会後、ドラギ総裁は、「量的緩和縮小の議論はまだしていない」と、ただちに緩和縮小に動くわけではないことを表明。市場では、ECBが緩和縮小に動くのは秋以降と読んでいる。

<日本>大規模金融緩和を継続

20日の日銀金融政策決定会合で、金融政策の変更はなし。長期金利をゼロ近辺に固定、年間80兆円メドの債券保有増加、年間6兆円の日本株ETF(上場投資信託)の買い取りを継続する方針。同日発表した展望レポートで、インフレ率2%が達成される時期を後倒し。当分、金融緩和の出口は見えないとの意思表明となる。

米金利上昇は、過去の経験則では、日本株の買い材料

過去の経験則では、米長期金利が上がるとき、日本株のパフォーマンスがNYダウよりもよくなる傾向があります。

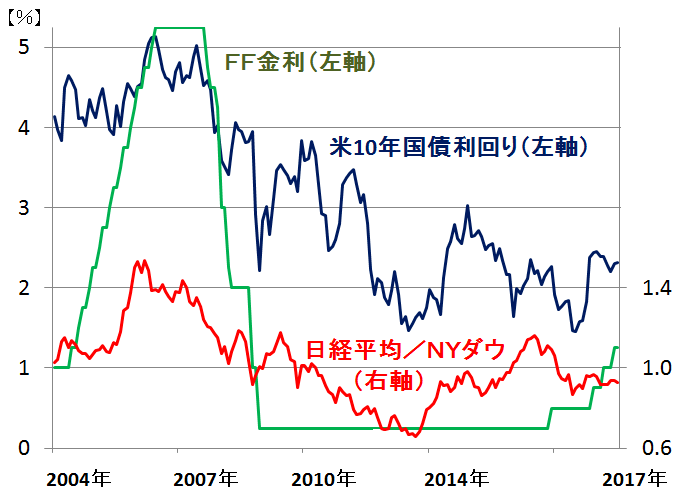

米長期金利、FF金利、日経平均/NYダウ比率(2004年1月―2017年7月26日)

上のグラフをご覧ください。まず、見方を説明します。青い線は米長期金利(10年国債利回り)です。緑の線は、米FF金利(政策金利・短期金利)です。

赤い線は、日経平均の値を、NYダウの値で割った値です。たとえば、日経平均が20,000円のときに、NYダウが20,000ドルならば、日経平均/NYダウ比率は、1.0となります。赤い線の数値は、右軸に出ています。日経平均はNYダウを上回るパフォーマンスとなっているとき、赤い線は上昇します。日経平均がNYダウを下回るパフォーマンスとなるときは、赤い線は下降します。

それでは、まず、青い線と赤い線の動きを比較してください。おおむね連動していることがわかります。ここから、米金利が上昇するとき、日経平均はNYダウを上回るパフォーマンスとなる傾向があることがわかります。米金利が上昇するときは、NYダウの上値が重くなります。ところが、米金利が上昇するときは、米景気が好調で円安が進むことが多いので、日経平均は上昇しやすい環境となります。ここから、「米金利上昇は、日本株の買い材料」という経験則が出ています。

それでは、改めて、2004年以降の米金利と日経平均/NYダウ比率の推移を説明します。上のグラフをみてください。

(1)2004-2005年:米FF金利がどんどん引き上げられ、米長期金利も上昇する中、日経平均の上昇率はNYダウの上昇率を大きく上回りました。

(2)2007-2012年:米FF金利がゼロまで引き下げられ、米長期金利が急低下する中、NYダウは大幅に上昇しましたが、日経平均は大幅に下落しました。

(3)2013年:米長期金利が上がる中で、日経平均のほうがNYダウよりも上昇率が高い。

(4)2014年:米長期金利が下がっていたが、米利上げが始まり、米金利に先高感がある中、日経平均は引き続き、NYダウを上回る。

(5)2015年―2016年6月まで:米長期金利が下がる中で、日経平均がNYダウに大幅に負ける

(6)2016年後半:米長期金利が上がる中で、日経平均が上回る。

(7)2017年: 米金利・日経平均ともに方向感なし

今後の見通し

日経平均は、発表が続く4-6月決算がよい内容と思われること、米国の企業業績も好調で米国株が高値更新を続けていることから、いずれ、ボックス圏を上へ抜けると予想しています。

ただし、年内の日経平均は、20,500円程度で頭打ちになる可能性もあります。ドル金利の先高感低下を受けて円高が進むリスクがあること、日米欧で政治不安が広がっていること、東アジアの地政学リスクが意識される状況が続いていることなどが、懸念されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。