毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、SCREENホールディングス(7735)、トヨタ自動車(7203)

村田製作所

1.2018年3月期は21%増収、19%営業減益

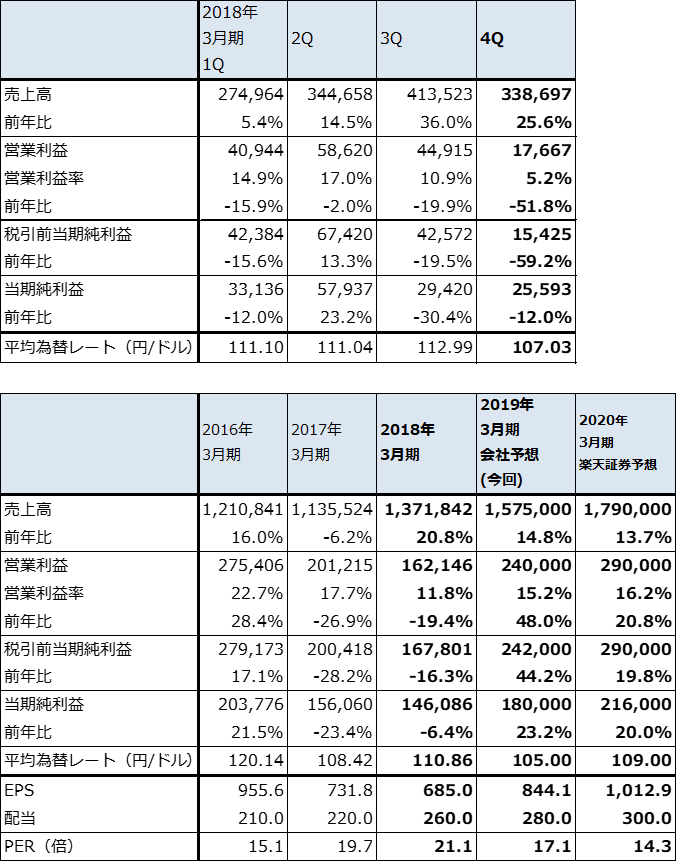

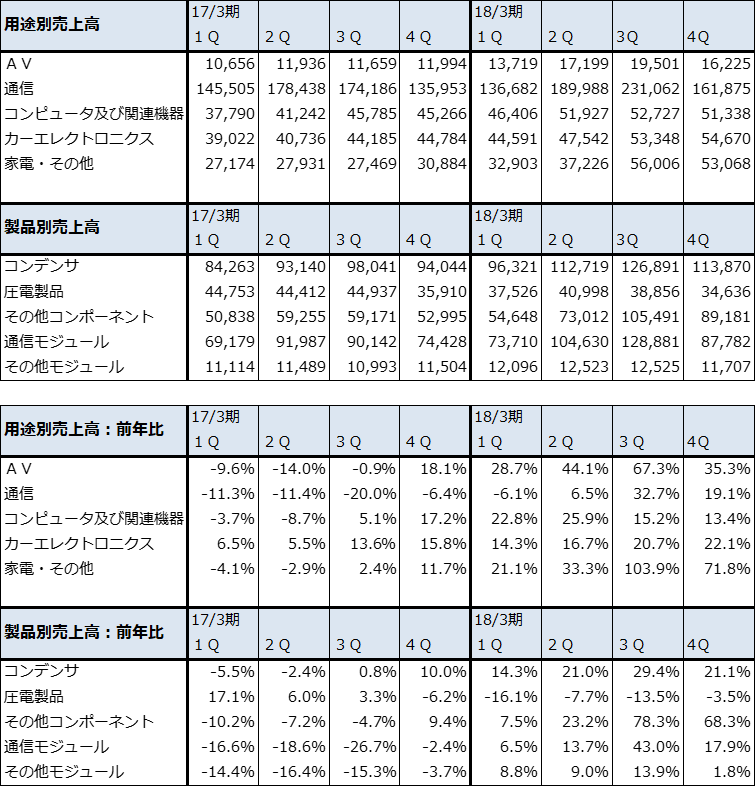

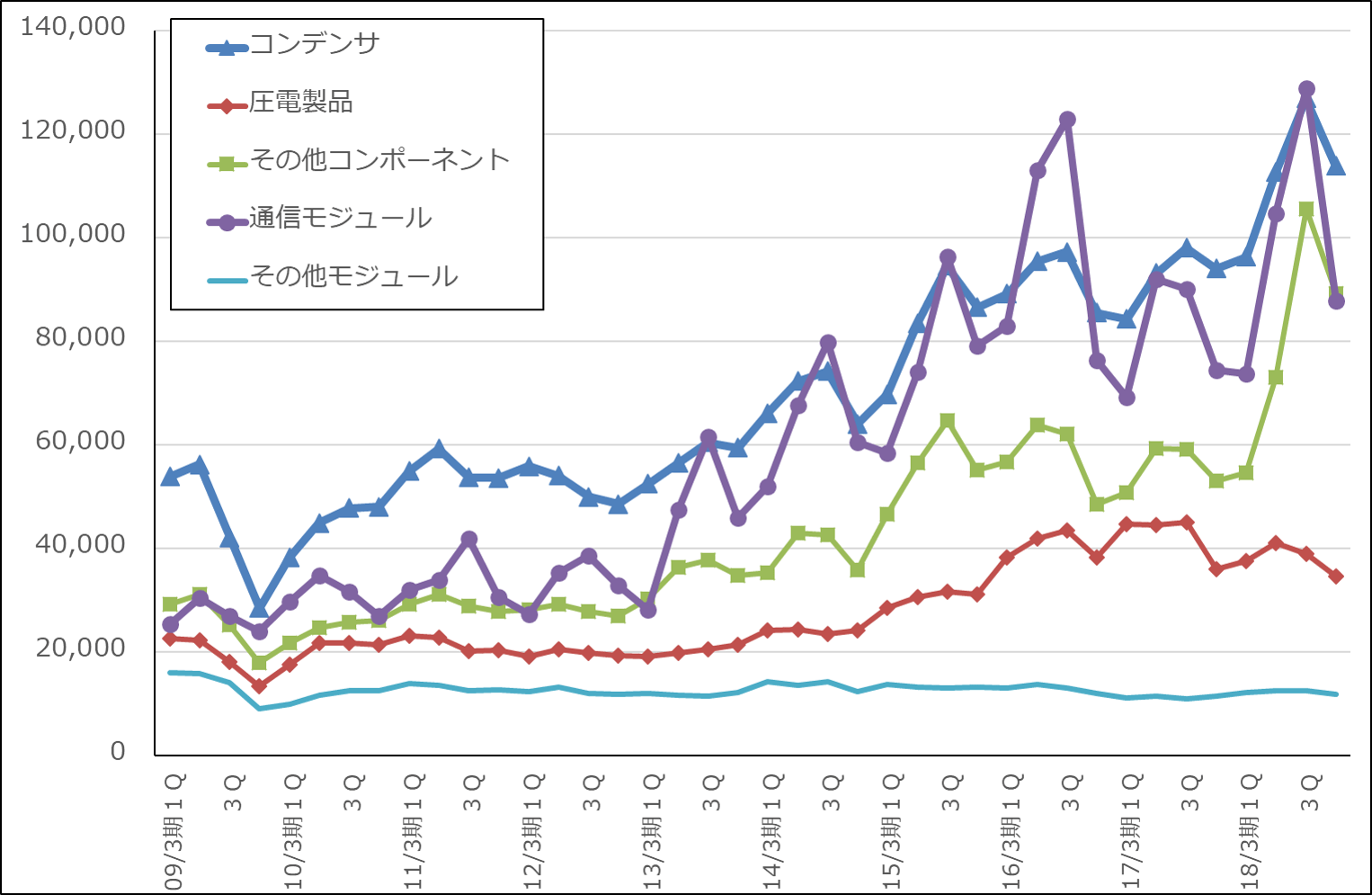

村田製作所の2018年3月期は、売上高1兆3,718億4,200万円(前年比20.8%増)、営業利益1,621億4,600万円(同19.4%減)となりました。製品別にはコンデンサ(大半がチップ積層セラミックコンデンサ)がスマートフォン新モデル(電子部品メーカーは顧客名と機種を明らかにしないが、状況を分析するとiPhone2017年モデル[iPhone8シリーズとiPhoneⅩ]と思われる)向け、自動車向けに好調で前年比21.7%増となりました。これもiPhone2017年モデル向けと思われますが、樹脂多層基板「メトロサーク」の売上が伸びた事で通信モジュールが21.3%増となりました。また、2017年9月にソニーから買収したリチウムイオン2次電池の寄与でその他コンポーネントが45.0%増でした。圧電製品は中国スマホの生産減少の影響で10.6%減でしたが、全体では二桁増収となりました。

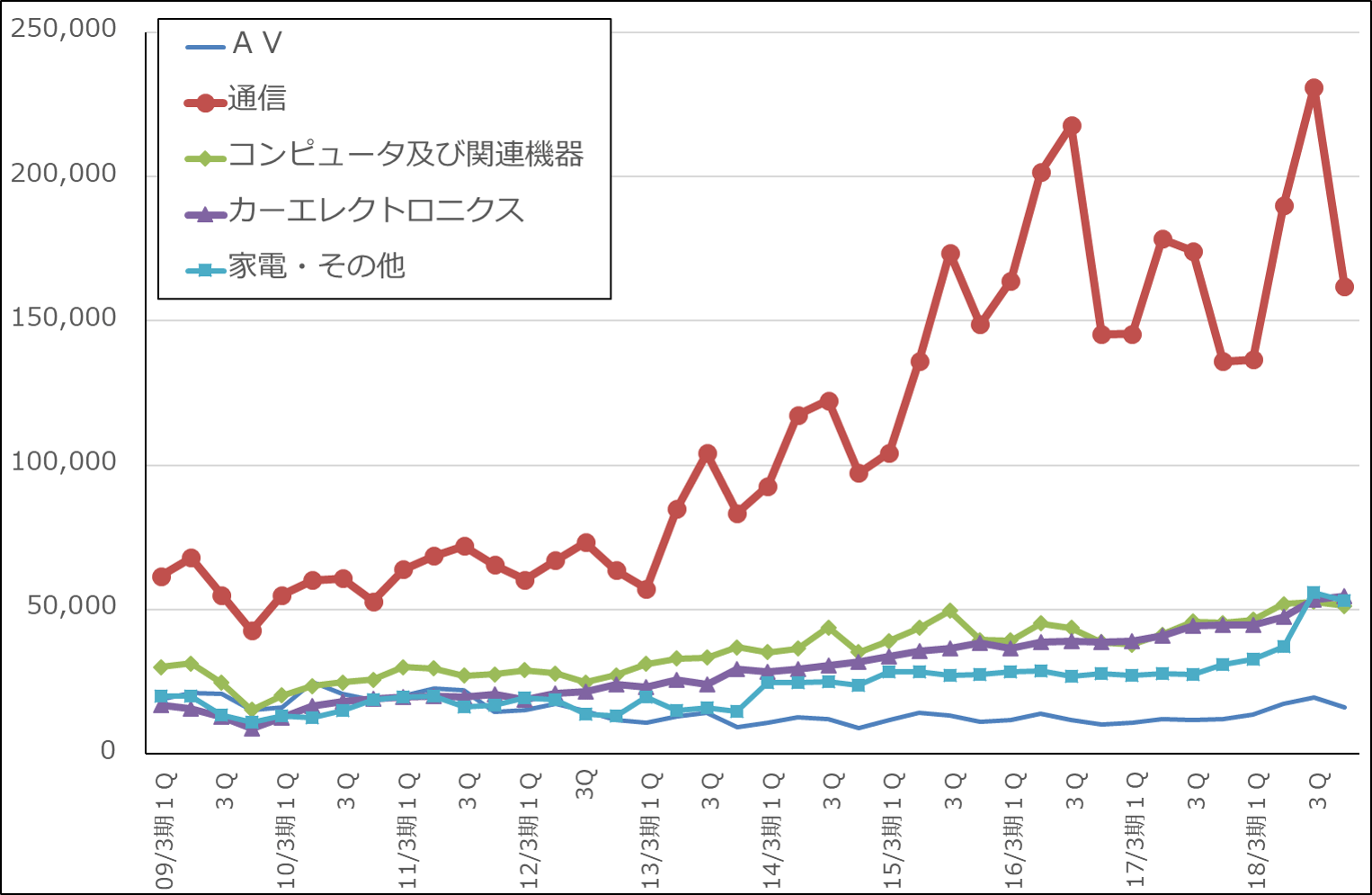

用途別売上高を見ると、通信向けは前3Qから前4Qにかけて大きく減少したものの前年同期(2017年3月期4Q)の水準は上回りました。カーエレクトロニクス向けは、まだ規模は小さいものの着実に伸びています。車載用は大容量コンデンサが必要になるため、このまま自動車の電動化が進むと車載用コンデンサの品不足が起こることが予想されます。そのため、会社側は増産投資を行う計画です。また、家電・その他向けの中に流通業者向けが含まれていますが、スマホ向け等の小口発注が増加していると思われます。

一方、2018年3月期通期の営業利益は、メトロサークの生産性が悪く赤字になったため、営業減益になりました。四半期ベースで見ると、前4Q(2018年1-3月期)はメトロサークの赤字にスマートフォン向けの不振が加わり、営業利益は前年比51.8%減と大幅減益になりました。

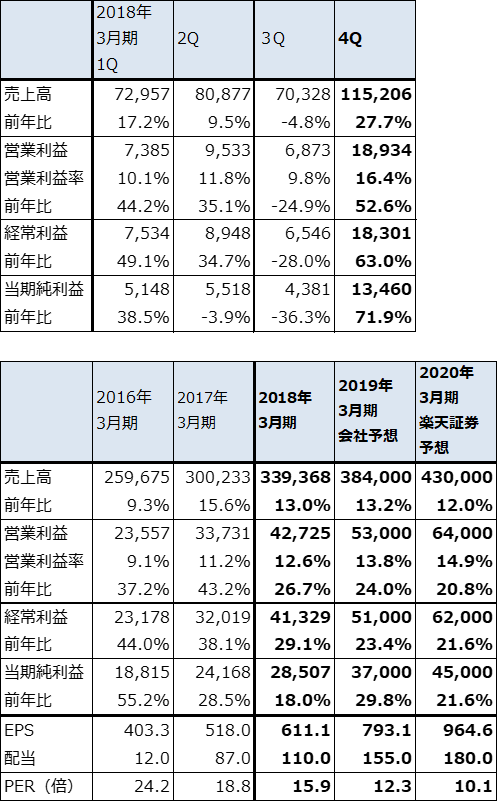

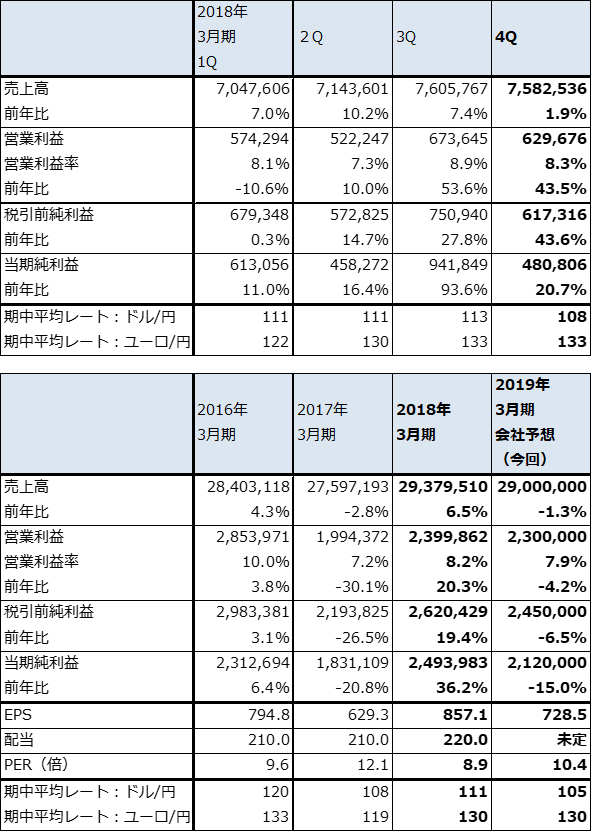

表1 村田製作所の業績

発行済み株数 213,251千株

時価総額 3,079,344百万円(2018/5/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 村田製作所の用途別・製品別売上高と前年比

出所:会社資料より楽天証券作成

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

2.2019年3月期会社予想は、15%増収、48%営業増益

今期2019年3月期の会社予想は、表1のように、売上高1兆5,750億円(前年比14.8%増)、営業利益2,400億円(同48.0%増)です。大幅増益予想ですが、最も影響が大きいのが減価償却方法を定率法から定額法へ変更することです。設備投資が2018年3月期3,066億円から2019年3月期計画3,400億円へと毎期増え続けており、定率法では毎期の負担が重くなるため定額法へ見直します。ちなみに、同業では京セラは定率法、TDK、アルプス電気は定額法を採用しています。

会社予想では、今期(2019年3月期)の営業利益は前年比779億円増加する見込みです。このうち減価償却費の減少によるものは256億円になります(減価償却方法を定率法から定額法へ変更したことによる減少分が675億円、設備投資増加に伴う増加分が419億円)。また、円高デメリットや(前期平均レートは1ドル=110.86円、今期前提は1ドル=105円)、継続的な価格低下のデメリットはありますが、操業度益と合理化効果のプラス効果もあります。このプラス効果の中に、メトロサークの増収分と採算改善(今期は売上高が1.5倍になって通期で黒字転換する見込み)が含まれている模様です。従って、会社予想通りになると、メトロサークによる業績悪化要因は前期でなくなり、今期からはメトロサークが業績を牽引する要因になると思われます。

今期業績には、iPhone2018年モデル(2018年9~10月発売か)の売れ行きも影響すると思われます。iPhone2018年モデルの売れ行きは会社予想には保守的に織り込まれていると思われますが、これが伸びれば業績への上乗せ期待が発生します。アップルの2018年1-3月期決算を見ると、iPhone8シリーズ、iPhoneⅩ、iPhone7、iPhoneSEの合計が5,221.7万台(前年比2.9%増)と小幅増でした。2018年10月以降iPhoneが盛り返せば、村田製作所にとっては上方修正要因になると思われます。

3.5G関連として中長期的で注目したい

中長期的な注目点は、村田製作所の5G(第5世代移動体通信)への関わりです。5Gは指向性が強いミリ波、センチ波を使うため、アンテナのビームフォーミング(アンテナの指向性を特定の方向に対して高めて通信品質の向上を図る)が重要になります。通信向け電子部品が多い村田にとって活躍の場が多くなります。そして、メトロサークは高周波特性が良いため(高周波でもノイズが少ない)、アンテナとその周辺部品の装着に適しており、5Gに向いた基板です。会社側は5G対応端末が本格的に量産化されるであろう2021年3月期にメトロサークの営業利益率を10%台に引き上げたいとしています。

定率法から定額法への変更を除けば、今期営業利益は実質6.4%増と低い伸びになる見込みです。ただし、5Gの初期段階が始まる2020年3月期からはメトロサークの採算向上が期待できます。そして、上述のように2021年3月期はメトロサークが大型商品になる期待が持てそうです。

一方の大型商品であるリチウムイオン2次電池は、体質改善と商品開発を時間をかけて行う模様です。

業績はようやく実質増益転換を目指せるようになりました。5Gは中長期で重要なテーマです。12カ月の期間で1万7,000~1万8,000円への株価上昇が期待できると思われます。

SCREENホールディングス

1.2018年3月期は13%増収、27%営業増益

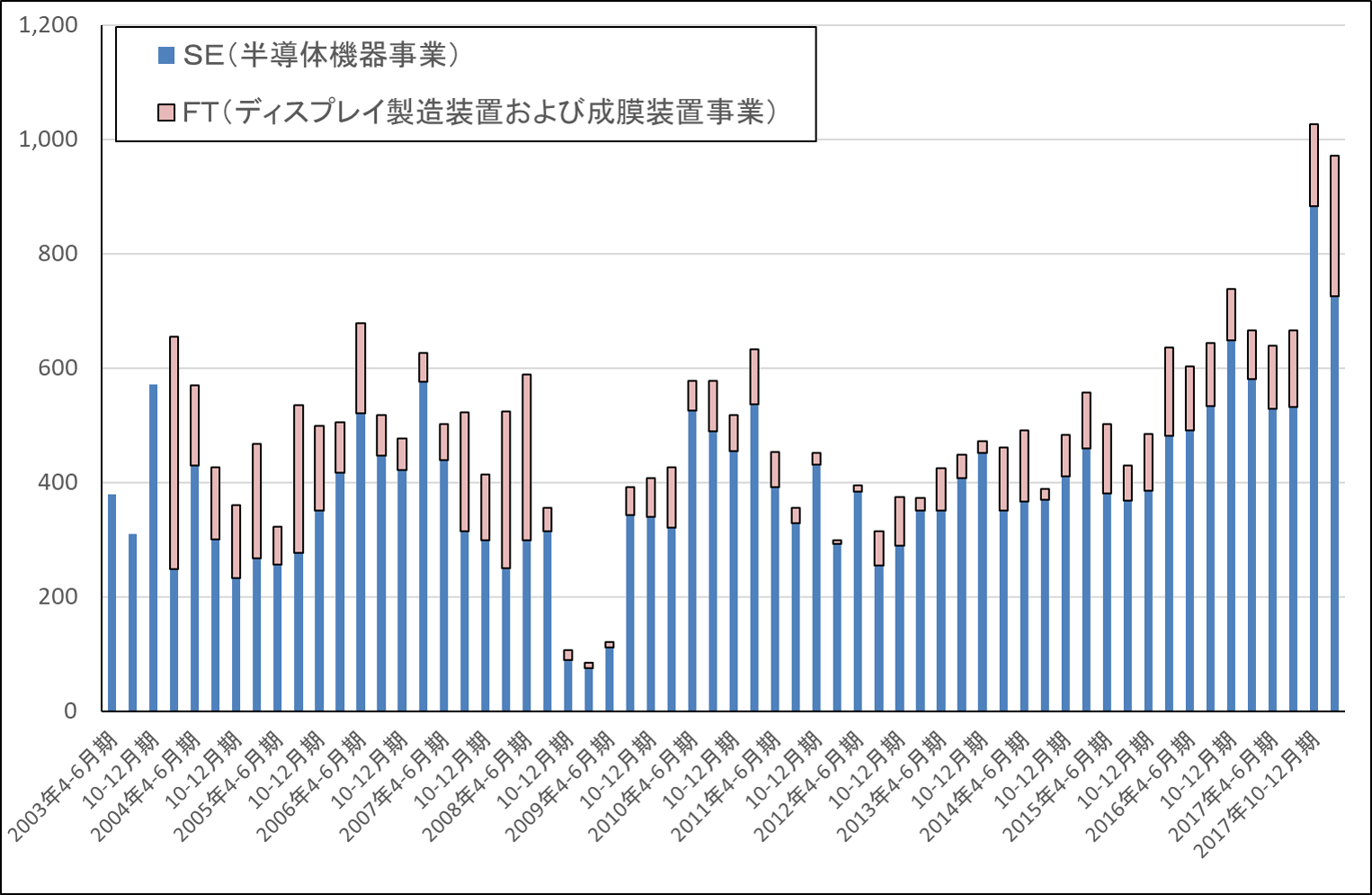

SCREENホールディングスの2018年3月期は、売上高3,393億6,800万円(前年比13.0%増)、営業利益427億2,500万円(同26.7%増)となりました。半導体機器事業(SE)、ディスプレー製造装置及び成膜装置事業(FT)が前4Qに大きく伸びた結果、前4Qと2018年3月期通期は過去最高の業績になりました。

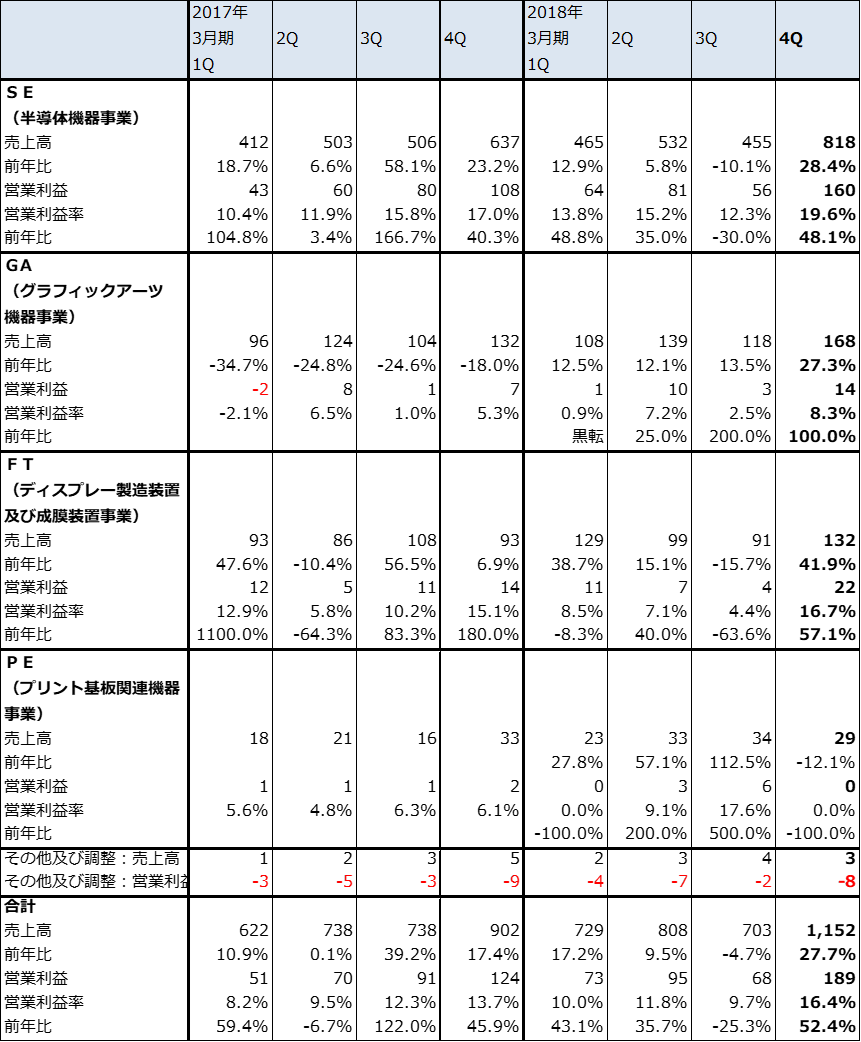

セグメント別業績を見ると、SEの前4Qが売上高818億円(前年比28.4%増)、営業利益160億円(同48.1%増)と好調でした。またFTも前4Qは売上高132億円(同41.9%増)、営業利益22億円(同57.1%増)となりました。SEの好調だけでなく、FTの利益水準が向上したことが2018年3月期の特徴です。

SEの地域別向け先構成比を見ると、台湾向けが2017年3月期42%から2018年3月期28%に減少した反面、中国向け13%→17%、韓国向け7%→13%、日本向け12%→14%、北米向け8%→11%となっており、特に中国向けの伸びが目立ちます。中国の民族系半導体メーカーへの納入が増加している模様です。中国半導体メーカーは積極的な投資を続けており、SCREENホールディングスにとって重要な顧客になってきました。

表3 SCREENホールディングスの業績

発行済み株数 46,652千株

時価総額 454,390百万円(2018/5/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

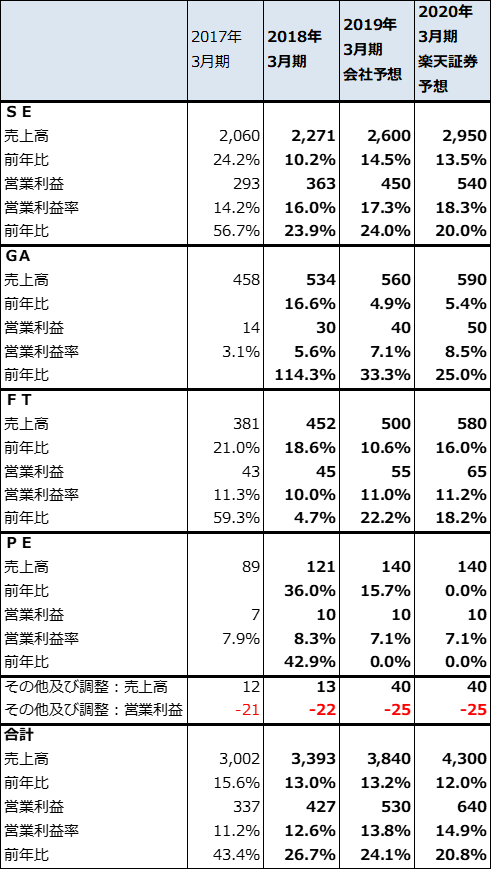

表4 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:会予は会社予想

表5 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された

注2:億円未満を切り捨てたため、合計が合わない場合がある

2.受注好調

全社受注高は、前2Q825億円→前3Q1,187億円と増えた後、前4Qは前3Qとほぼ同水準の1,161億円になりました。このうち、SEは前2Q532億円→前3Q883億円→前4Q725億円とやや減少しましたが、FTは同133億円→143億円→246億円と大きく伸びました。SEはファウンドリー(半導体受胎製造業者)とロジック向けが減少しましたが、DRAMとNAND向けが伸びました。FTは大画面用のG8(第8世代)装置が好調で、10.5G装置も一部受注しました。

この結果、全社受注残高は、2017年12月末1,773億円、2018年3月末1,786億円と高水準な状態で2019年3月期を迎えることになりました。SEの納期は推定3~4カ月とやや長めになっているため、この高水準の受注残高は2019年3月期上期の業績に寄与することになります。

グラフ3 SCREENホールディングスの受注高

出所:会社資料より楽天証券作成

3.2019年3月期会社予想は13%増収、24%営業増益

2019年3月期も好業績が続く見通しです。会社側では2019年3月期を売上高3,840億円(前年比13.2%増)、営業利益530億円(同24.0%増)と予想しています。SEはDRAM向けが伸び、NAND向けが高水準で、ファウンドリーとロジック向けが下期から回復すると見ているようです。FTも順調に伸びると予想されます。

前期(2018年3月期)は、前4QにSE、FTとも営業利益率が大きく改善しましたが、今期はSEで営業利益率の改善が期待できそうです。特に今4Qに半導体機器新工場が竣工するため、来期に生産性改善効果が発揮されると予想されます。中期的に今よりも高い営業利益率が期待できそうです。

DRAM、NANDの多層化、ロジックの微細化が進むに連れて、ウェハ洗浄装置はより一層重要になっています(SCREENホールディングスは枚葉式、バッチ式ともに世界シェアの50%以上を持つ。競合は東京エレクトロンなど)。大きな経済変動がない限り、半導体設備投資の拡大は続くと思われます。

会社予想ベースの今期予想PERは12倍であり割安と言えます。株価は6~12カ月の期間で1万3,000円前後への上昇が期待されます。

トヨタ自動車

1.2018年3月期は7%増収、20%営業増益

トヨタ自動車の2018年3月期は、売上高29兆3,795億円(前年比6.5%増)、営業利益2兆3,998億円(同20.3%増)、税引前当期純利益2兆6,204億円(同19.4増)、当社株主に帰属する当期純利益2兆4,939億円(同36.2%増)となりました。前3Q決算時の会社予想、売上高29兆円、営業利益2兆2,000億円、税引前当期純利益2兆4,500億円、当社株主に帰属する当期純利益2兆4,000億円を上回る好決算でした。

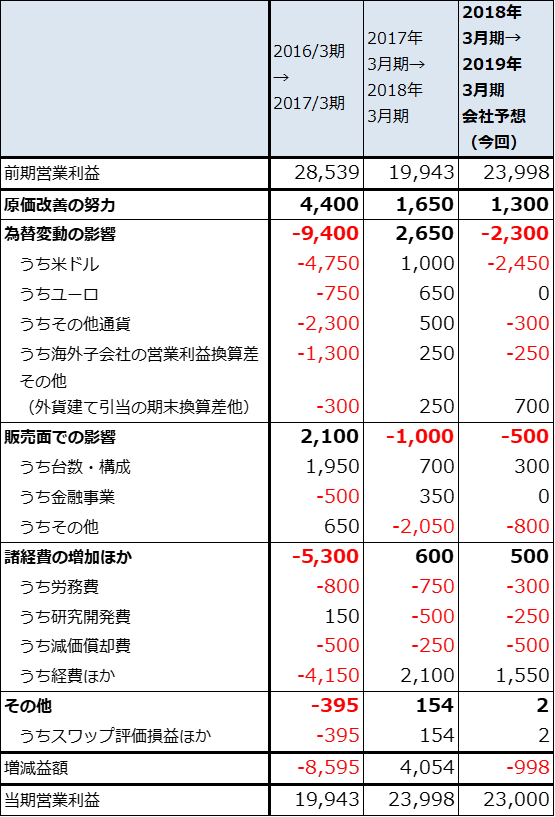

通期の営業増益額4,055億円に対する増益要因を見ると、平均為替レートの円安(2017年3月期は1ドル=108円、1ユーロ=119円、2018年3月期は1ドル=111円、1ユーロ=130円)による増益分が2,650億円、原価改善の努力が1,650億円(このうち原材料費上昇[主に原油価格と鉄鋼価格の上昇]による減益要因が1,700億円、真水の原価低減効果が3,350億円)、諸経費の減少等が600億円(このうちタカタ関連などの品質関連費用の減少が3,000億円あり増益要因に、労務費、減価償却費、研究開発費は増加し減益要因になった)となっており、販売面での影響による減益要因1,000億円(このうち北米における販売奨励金(インセンティブ)の増加等の減益要因が2,050億円)を上回りました。円安メリットがなくとも増益になった決算でした。

なお、アメリカの税制改正による当期純利益増加分は2,496億円になりました。

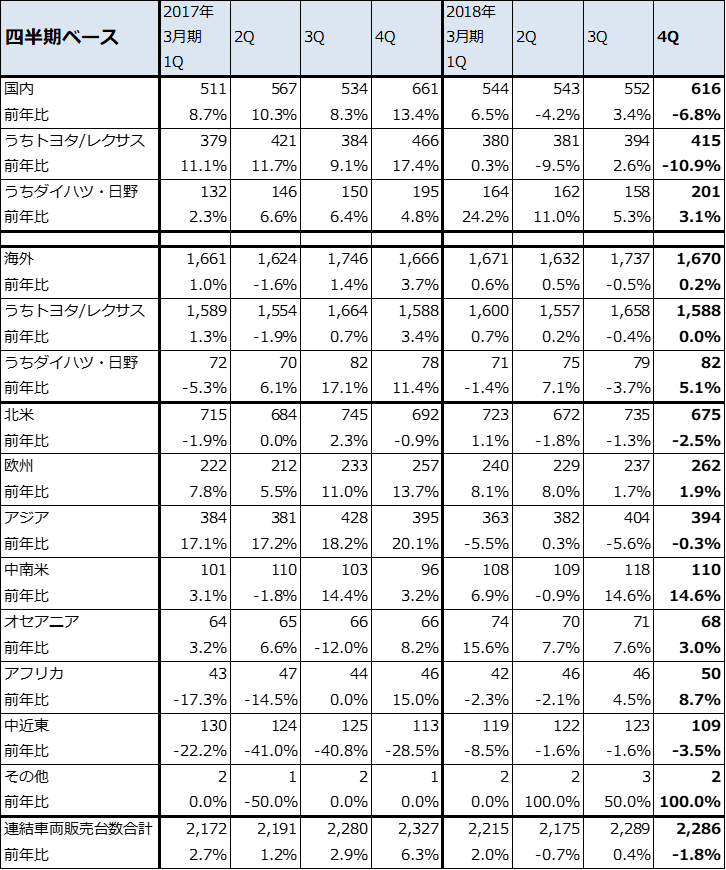

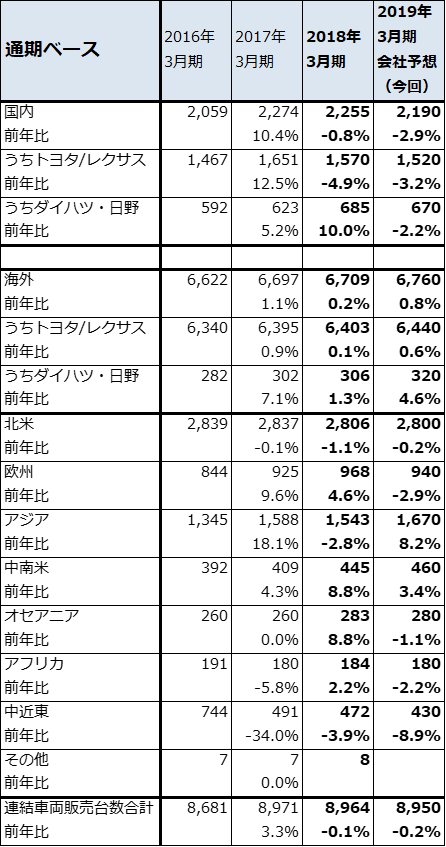

連結販売台数は、前年比0.1%減の896.4万台でした(表10)。欧州、中南米、オセアニアが伸びましたが、国内、北米、アジア(中国を除く)が減少しました。ただし、中国合弁会社分を含む小売販売台数は、前年比1.9%増の1,044.1万台となりました。

また、前4Q営業利益は前年比43.5%増と大幅増益になりました。円高デメリットがありましたが、原価低減、アメリカにおける人気車種のタコマ、タンドラ(いずれもピックアップトラック)、RAV4、ハイランダー(いずれもSUV)などの供給増加、品質関連費用の減少が寄与しました。

表6 トヨタ自動車の業績

発行済み株数 2,909,924千株

時価総額 22,092,143百万円(2018/5/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 トヨタ自動車の営業利益増減要因

出所:会社資料より楽天証券作成

注1:2017年3月期より「海外子会社の営業利益換算差」(外貨建て品質関連費用の変化等)が含まれる項目が「その他」から「為替変動の影響」に変更された

注2:四捨五入の関係で合計が合わない場合がある

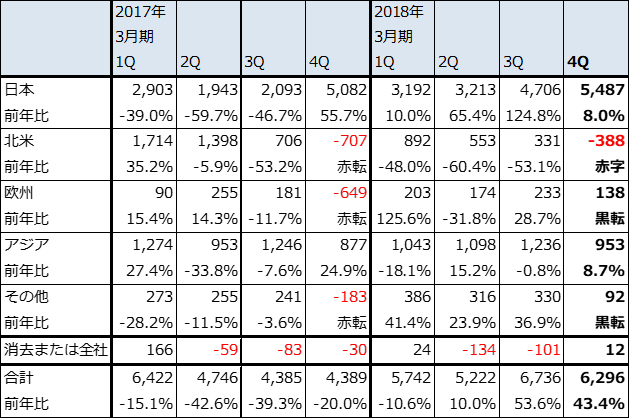

表8 トヨタ自動車の地域別営業利益

出所:会社資料より楽天証券作成

2.2019年3月期会社予想は1%減収、4%営業減益だが、上方修正期待も

会社側は今期業績を表6のように、売上高29兆円(前年比1.3%減)、営業利益2兆3,000億円(同4.2%減)と一桁減益を予想しています。連結販売台数は、895万台(前年比0.2%減)、中国合弁を含む小売販売台数は1,050万台(0.6%増)といずれも横ばいを計画しています。

会社見通しの増減益要因を見ると、1ドル=105円、1ユーロ=130円と円高の前提なので、円高デメリットが2,300億円、北米におけるインセンティブ増加等による販売面での影響が500億円の減益要因として発生する見込みですが、原価低減1,300億円(このうち原材料費増減を除く真水が3,000億円)、品質関連費用の減少等による諸経費の減少が500億円の増益要因になる見込みです(品質関連費用は1,700億円減少する見込み)。

会社予想は減益見通しですが、為替レートが足元の1ドル=109円台を維持すれば、1ドル1円の円安で営業利益に対して400億円のメリットが発生するため、1,600億円の上乗せ効果が発生します。原価低減3,000億円は高いハードルですが、これが実現して、北米でSUV、ピックアップトラックの供給が順調に増え、今の為替レートが維持されれば、業績上方修正の期待があります。

3.TPSと原価低減で筋肉質な収益体質を目指す

決算記者会見で豊田社長は、トヨタ自動車の課題をTPS(Toyota Production System、トヨタ生産方式)と原価低減であると指摘しました。より効率的な生産体制を構築し原価低減を進め、筋肉質な収益体質を目指すということです。

また、前期に大幅減益となった北米部門(北米営業利益は2017年3月期3,309億円、2018年3月期1,321億円)の抜本的な改革を進めようとしています。原価低減、インセンティブの効率的な使い方、SUV、ピックアップトラックの増産などです。新車効果(AVALON[セダン]の新車を2018年5月に発売済み、RAV4の新車は2018年11月発売の予定)にも期待できそうです。

電気自動車への対応を見ると、まず中国で合弁相手の広州汽車集団のEVを2019年に発売し(2018年に発売することも検討中)、次いで2020年に中国でトヨタ製EVを発売し、その後主要地域でEVを発売する計画です。電池はパナソニックから調達する模様ですが、複数社から調達する可能性もあります。電池の調達が進めばEVの展開は困難ではありません。

一方、自動運転への対応では、技術的に大きく先行しているウェイモ(グーグルの親会社アルファベットの自動運転子会社)への自社開発によるキャッチアップを目指しています。そして、2020年にレベル2、2020年代前半にレベル4の実車搭載を目指しています。ウェイモは自動運転の製品化スケジュールを表明していませんが、技術的な優位性が高いため、今後のトヨタの自動運転に関する進捗が注目されます。

前期決算は事前の慎重な見方を覆す好決算でした。今期も上方修正の可能性があり、株価は素直に反応しています。自動運転でウェイモに近付いて遅れを取り戻せるかどうかが中長期的な課題になりますが、筋肉質な収益体質を目指す姿勢は評価してよいと思われます。6~12カ月の期間で、8,500~9,000円のレンジへの上昇が期待されます。

表9 トヨタ自動車の連結地域別販売台数:四半期ベース

出所:会社資料より楽天証券作成

表10 トヨタ自動車の連結地域別販売台数:通期ベース

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:村田製作所(6981)、SCREENホールディングス(7735)、トヨタ自動車(7203)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。