アルゼンチンが通貨防衛のため金利を40%へ

先週、日本がゴールデンウィークでお休みだった間にアルゼンチンでは一週間に三回の利上げが実施され、政策金利が40%になりました。

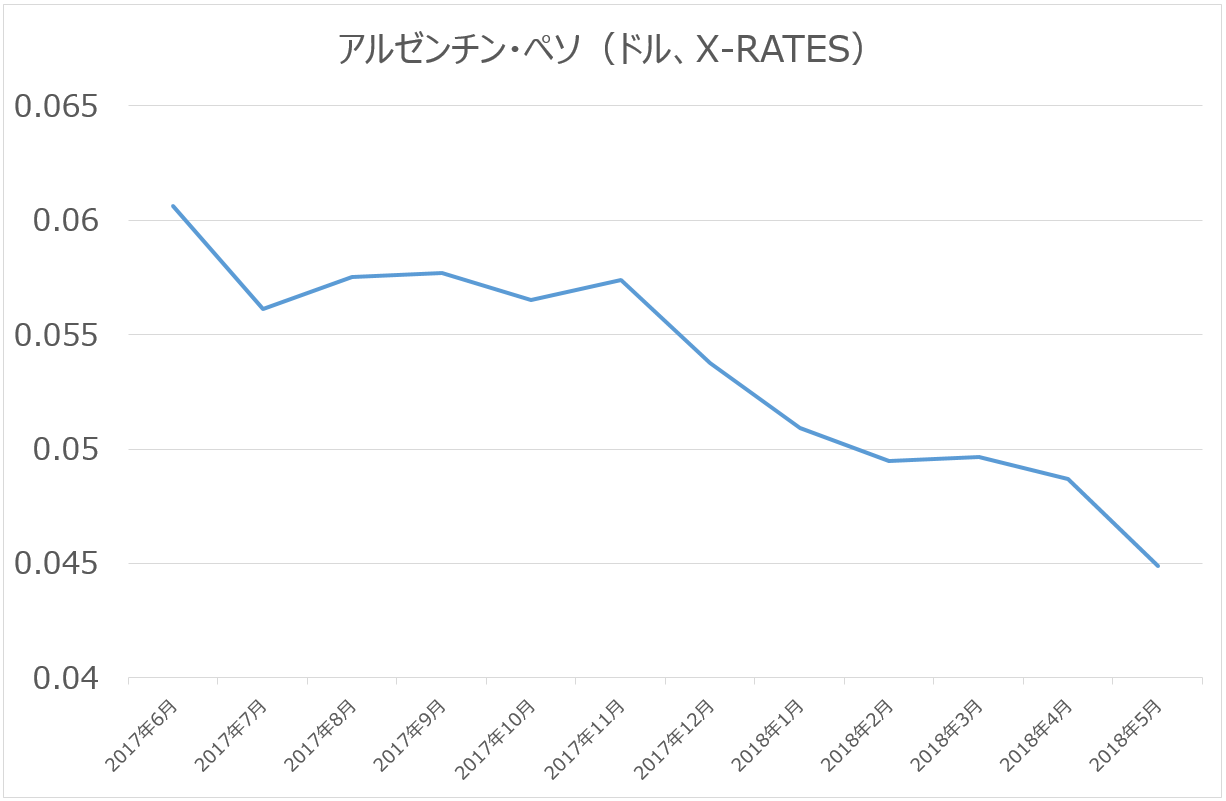

利上げの目的はアルゼンチン・ペソの防衛です。アルゼンチン・ペソは年初来▲17%下落していて5月3日(木)には1日で▲8.5%の暴落を演じました。

改革による束の間の改善

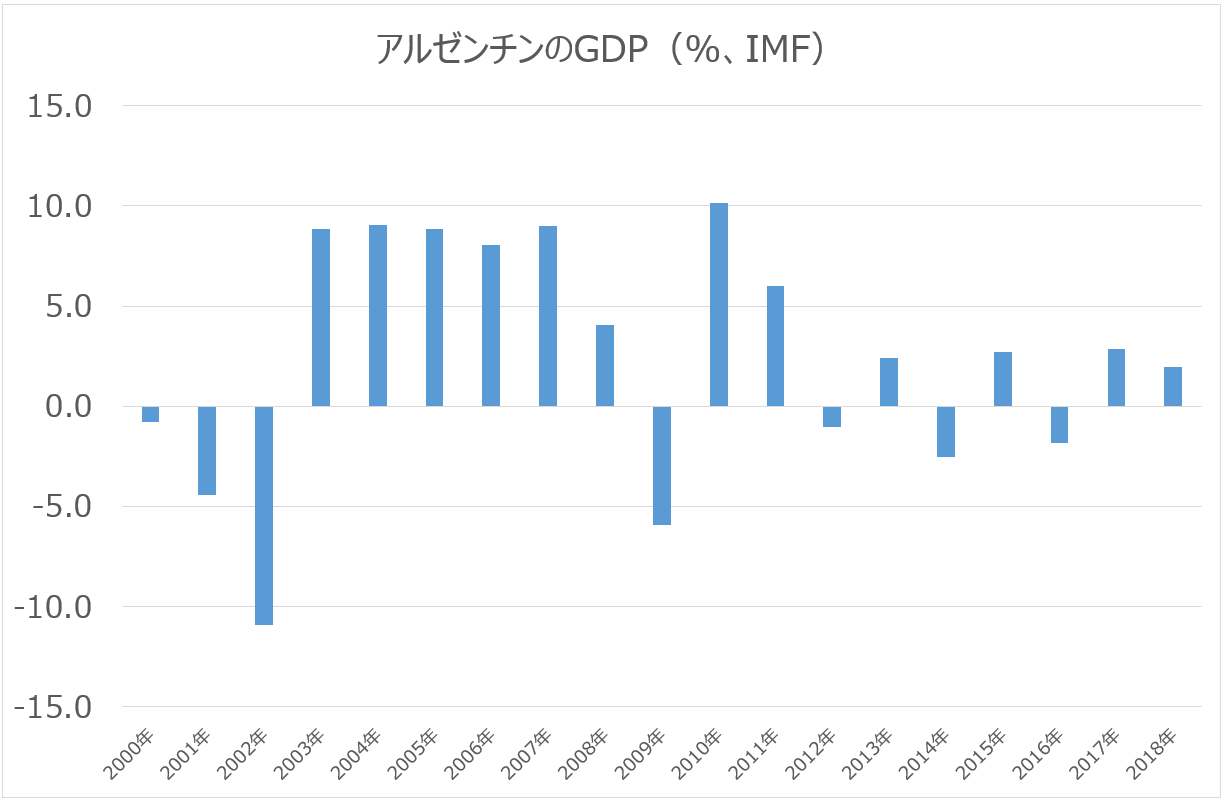

アルゼンチンはキチネル政権の時代からやりたい放題な経済運営を続けており、アルゼンチン・ペソの国際的な信頼は失墜していました。

これを挽回すべく、近年、公的セクターの透明性の改善、外国為替管理の緩和、金利政策の近代化、海外のアルゼンチン国債保有者との和解の話し合いなど、一連の改革が始まりました。

しかし2016年には景気後退に見舞われました。それから立ち直ろうとした矢先、今回、再び厳しい状態に直面したというわけです。

なぜアルゼンチンが苦境に陥っているのかの理由として:

(1) 経常赤字の拡大

(2) 経済運営の運転資金を外国からの投資に頼らなければいけないこと

(3) 国家の債務返済をインフレ政策により軽減する悪い癖がついていること

(4) 財政赤字の垂れ流し

が挙げられます。

のんびりしているアルゼンチン政府をIMFが叱咤

アルゼンチン政府は今年から来年にかけてのプライマリーバランスの赤字をGDP(国内総生産)の2%以内におさめるという目標を掲げています。しかしIMF(国際通貨基金)はこの目標は悠長すぎるとし、公務員給与の抑制、年金改革、中央政府から地方政府への補助金を減額することなどにより、早急に、もっと赤字を削減すべきだと提言しています。

先週のアルゼンチン・ペソの急落は、IMFの危惧が的中し、事態が風雲急を告げていることを示しています。

インフレが改善基調から悪化へ転じ、通貨暴落

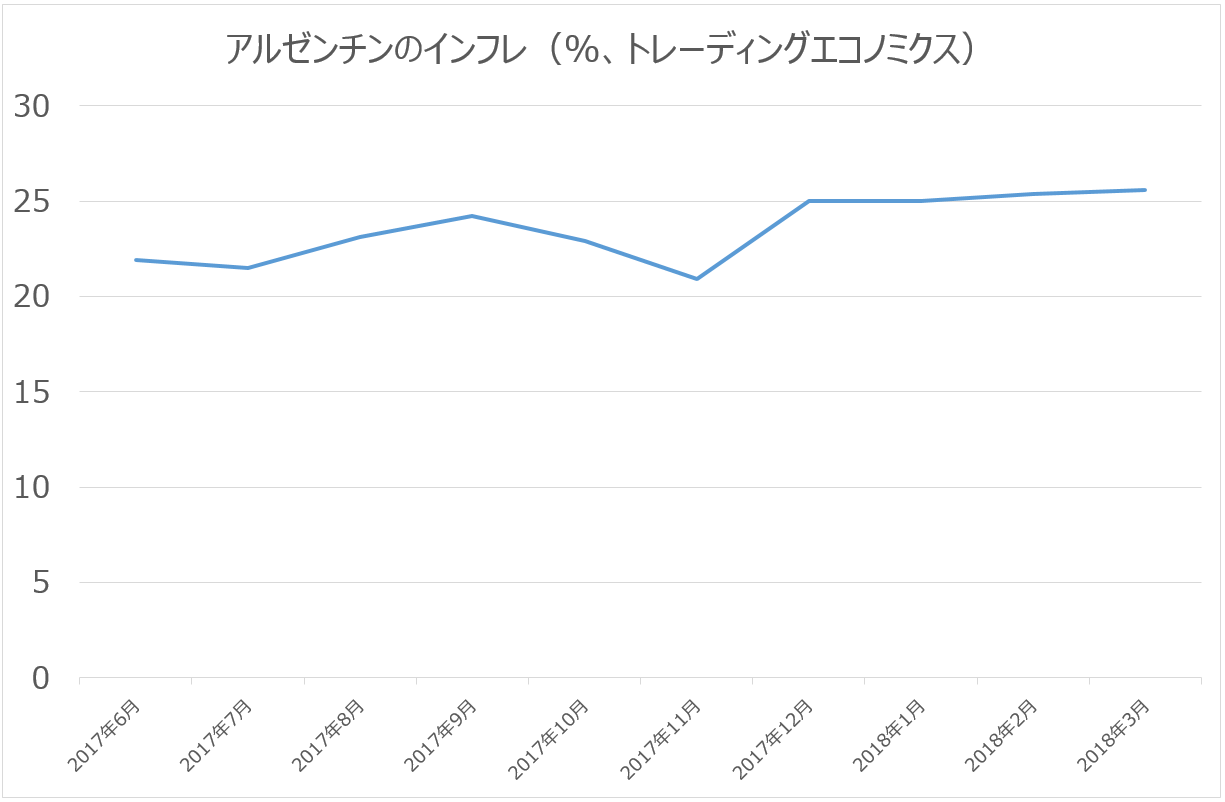

アルゼンチンのインフレ率は2017年の1月に47%でピークを打ちました。その後、上に述べたような体質改善の努力で2017年11月には20.9%まで下がりました。

しかしその後、インフレは再び上昇し、現在は25%を少し超えた水準で推移しています。

一方、アルゼンチン・ペソはダラダラ安を続けていましたが5月に入ってから落勢を強めています。

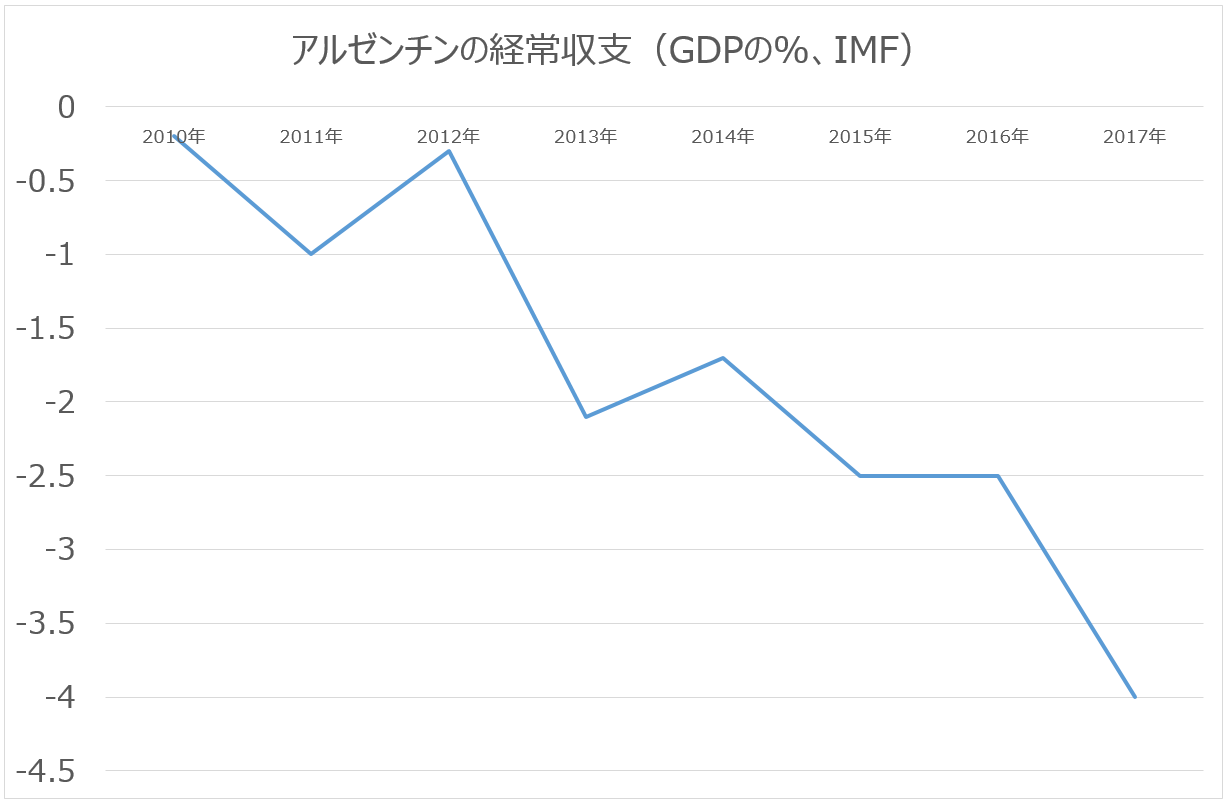

2016年の景気後退の後、去年景気は持ち直したのですが、その景気回復は(1) 消費、ならびに(2) 投資だけに引っ張られたものでした。その結果、輸入は大幅に伸びたけれど、輸出パフォーマンスはさえませんでした。

下は同国の経常収支です。

現在のアルゼンチンの外貨準備は約500億ドルで、これは輸入の7カ月分に相当します。普通、「通貨危機は外貨準備が輸入の3カ月分を切ったら起きる」といわれています。その意味では、今回のアルゼンチン・ペソ安は、やや「寝耳に水」でした。

トリガー(引き金)はドル高?

なお、今回のアルゼンチンの通貨不安の責任の全てをアルゼンチンの国内要因に求めることはできないように思います。なぜなら、ここへきて急にドルの先高観が広がったことがアルゼンチン・ペソから資金が逃避しはじめた引き金になったと思われるからです。

普通、米国の投資家はドル安局面では海外への投資を加速させますが、ドル高に転じると海外のお金を米国に戻します。今回もしばらく続いたドル安が一巡、反転の兆しが見えています。

実際、先週はアルゼンチンだけでなくトルコやメキシコにも不安が走りました。

いま米国は好景気で企業の業績もすこぶる良いです。したがって株式の投資家が世界のポートフォリオのうち米国への資金配分を増やす可能性が高まっています。それはドル買い要因です。このトレンドはしばらく続く可能性がありますので新興国通貨に関しては細心の注意が必要だと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。