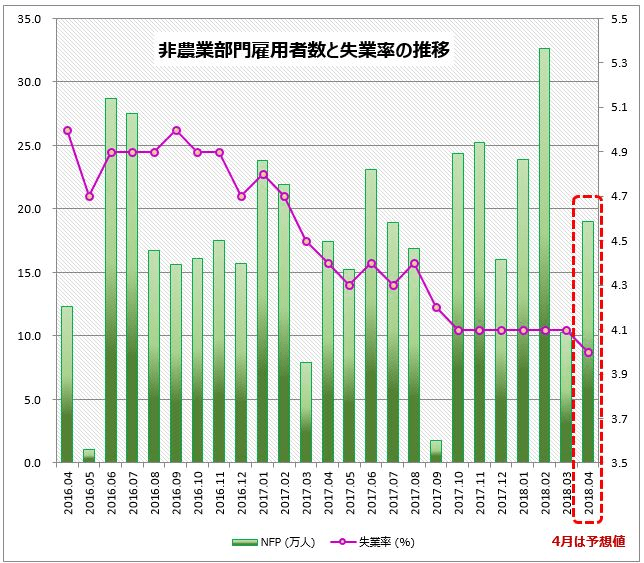

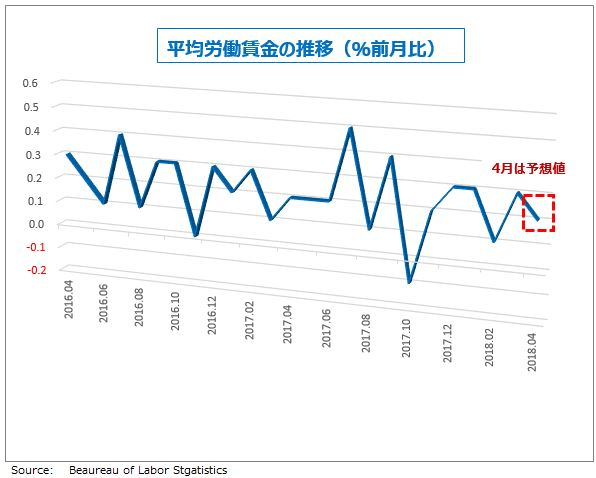

今週4日発表の4月の米雇用統計は、NFP(非農業部門雇用者数)の予想が+19.0万人と先月から反発、失業率は4.0%まで下がりそうです。平均労働賃金は、前月比+0.2%の予想。

過去3ヵ月の推移と今回の予想値

FOMC(米連邦公開市場委員会)のメンバーは、雇用市場の先行きに楽観的です。カプラン・ダラス連邦準備銀行総裁は、「失業率は今年3.7%まで下がるだろう」と述べています。

しかし、マーケットが関心を持っているのは、すでに十分すぎるほど低い失業率よりも、非農業部門雇用者数と平均労働賃金のほうです。そこで今回は、過去の動きを参考に、雇用統計後のマーケットの動きを4つのシナリオに分けて考えてみたいと思います。

シナリオ(1):雇用者数「増加」× 平均労働賃金「上昇」

⇒ドル高、ユーロ安、豪ドル安、円高(?)

雇用者数の増加は、米国の景気が拡大していることを示します。また労働賃金の上昇は消費拡大につながりインフレ期待を高めます。インフレ率が上昇すると、FRB(米連邦準備理事会)は利上げに動きやすくなります。

今年の2月2日に発表された1月の雇用統計は、非農業部門雇用者数、平均労働賃金ともに予想を上回る強さでした。米経済が好調であるとの理由でドルが買われ(ドル高)、ユーロが売られました(ユーロ安)。また高金利通貨の魅力が薄れることから豪ドルが下落しました(豪ドル安)。

ところが、FRBの利上げペースが加速するとの思惑が株式市場に打撃を与え、2月5日に世界同時株安が勃発。ダウ平均株価は1日で1,500ドルを超える大暴落を記録しました。

米金利上昇による日米金利差の拡大は教科書的にはドル高/円安ですが、この時は株価の暴落がリスクセンチメントを悪化させることになり、ドル/円は逆に円高に動きました。雇用者の「増加」と平均労働賃金は「上昇」の組み合わせは、ドル高要因であっても必ずしも円安ではなく、株式市場の動きによってはドル高と円高が同時に起こることもあるので注意が必要です。

シナリオ(2):雇用者数「増加」× 平均労働賃金「横ばい」

⇒ドル高、円安、株高

雇用者数の増加は、米国の景気が拡大していることを示します。一方で労働賃金が増えなければインフレ期待も盛り上がりません。これは、FRBがずっと頭を悩ませている問題なのですが、株式市場にとっては、米経済に順風が吹くなか金利上昇がゆっくりというのは、とても居心地がよい状態です。

好調な米経済を理由にドル高、株高でリスクセンチメントが上向くことで円安、FRBが利上げを急がないということで豪ドル高にもつながります。

3月10日に発表された2月の雇用統計はまさにこのパターンで、非農業部門雇用者数が予想を超える伸びを示す一方で、平均労働賃金は予想を下回りました。雇用統計発表後のドル/円は円安に動きました。

シナリオ(3):雇用者数「減少」× 平均労働賃金「上昇」

⇒マーケット動けず、ボラティリティが低下

雇用者数減少のマイナス面と労働賃金上昇のプラス面が互いに打ち消し合う結果、どちらにも動きにくい状況になると考えられます。先月6日に発表された3月雇用統計がこのパターンでした。ドル円は、雇用統計発表後から2週間近く106.60円から107.80円までの狭いレンジ内で膠着しました。

シナリオ(4):雇用者数「減少」× 平均労働賃金「下落」

⇒ドル安、円高、ユーロ高、豪ドル安、株安

雇用者の減少と労働賃金の低下が同時に起こるということは、労働市場の拡大が止まりインフレ期待も盛り上がらないわけで、米経済にとっては最もよくないシナリオといえます。

米経済の減速懸念でドル安、リスクオフと金利差拡大の後退で円高。ドルが売られユーロが買われる一方、世界経済に敏感な豪ドルが下落する可能性があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。