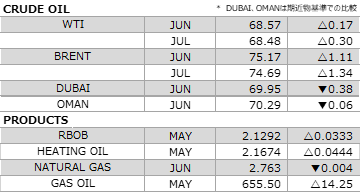

4月23日~27日原油マーケットレビュー

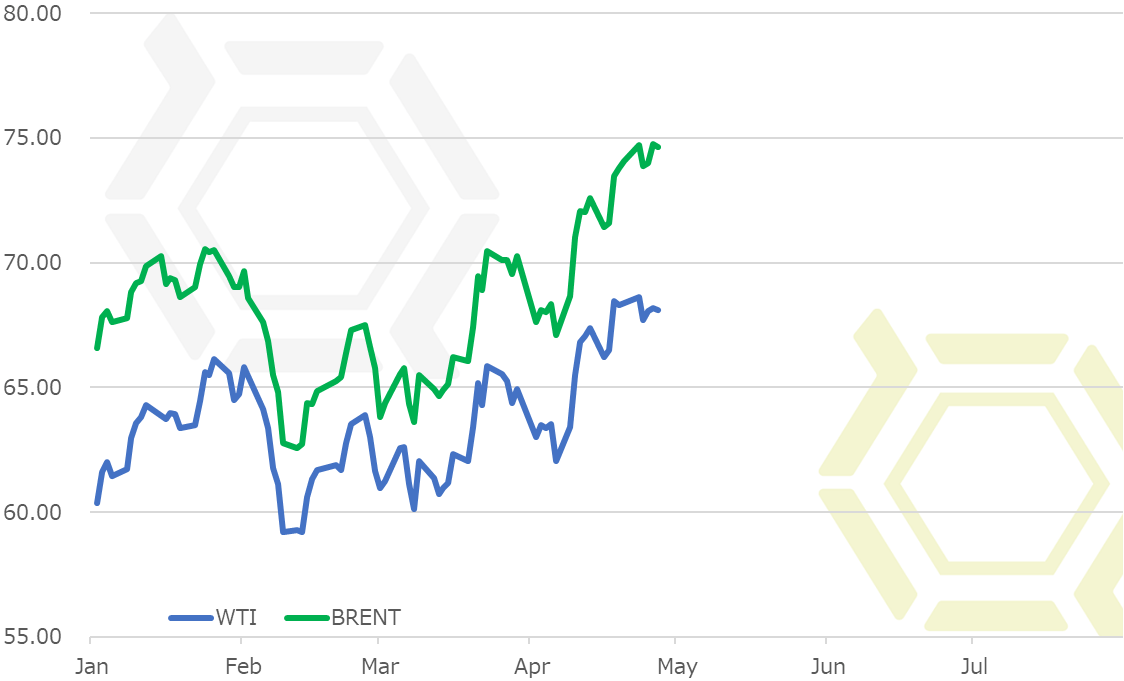

前週のNY原油相場は方向感乏しい展開。ブルベア要因が交錯し、決め手を欠く展開が続いている。米国の対イラン制裁発動への懸念が残り、底堅さはあるものの、直近の上昇から上げ足は鈍い。心理的な節目である70ドルが目先のレジスタンスとなっている。新規の上昇要因に乏しいこともあり、同水準で打たれ続けると、買い一巡との判断から利食い売りが集まり、短期的に下げ足速める可能性が高い。ただし、同水準を上抜くと、ロスカットの買いを巻き込んで踏み上げ相場へと発展する可能性がある点には注意が必要である。

中東の地政学的リスクへの警戒が依然強い状況にある。シリア情勢に対する緊張は解かれた感があるが、他の問題が複数残っている。米国がイラン核合意から離脱する可能性を示唆していることから、イランからの石油供給が滞ることが懸念された。米国はイラン核合意離脱の是非について5月12日までに判断する方針だが、これまでトランプ米大統領はイラン核合意から離脱するかもしれないと警告していた。このような状況下、米仏首脳会談が行われ、マクロン仏大統領は合意残留に向けて説得、一時は米国側が歩み寄りを見せたと報じられた。懸念が後退する場面もあったが、その後同大統領は、米国がイラン核合意から離脱可能性あることを示唆したため、再び混沌とした状況に後戻りしている。仮に離脱した場合、イランからの石油供給が停滞し需給が引き締まるとともに、中東の緊張が一層高まることが警戒されている。このほか、サウジアラビアがイエメンに対して空爆を実施、サウジアラビアの有志連合軍とイエメンのシーア派系反政府組織フーシとの対立激化も懸念材料。リビアではテロ攻撃の影響でパイプラインが操業を停止、数量は限られているが、断続的にこのようなテロ攻撃がある点も不安要因となった。

一方で米国の需給はベアな内容が示された。米エネルギー情報局(EIA)が発表した週間石油統計で、原油在庫は市場予想に反して積み増しとなった。需要期入りするガソリンに関しても予想外の在庫増。WTIの受渡拠点であるオクラホマ州クッシングの原油在庫も増えている。原油在庫の増加の要因は、直近のトラブル等による原油処理量の減少と輸入量が回復したことにある。たしかに輸入量は前の週に比べ日量50万バレル以上増えたが、絶対量としては段違いに増えたという訳ではない。また、原油輸出量が過去最高を更新したにもかかわらず在庫が増えているということを踏まえると、米国の原油需給は相当弱いと判断せざるを得ない。ガソリンが需要期入りすること、それとリファイナリーの稼働余力からすると、それなりに在庫が取り崩される可能性はあるが、そのペースは緩いものとなる可能性が高い。なお、原油生産量は過去最高を更新し続けている。

米国要因に加え、ドル高も原油にとっては重石となった。堅調な米経済指標、欧州圏の景気の弱さを受け、ユーロ売り/ドル買いの流れにある。ドル建てで取引される原油に割高感が意識されやすい。また、好調な米経済指標を受けて長期金利が上昇、資金調達難への懸念から株式市場はやや弱気な流れにある。リスク回避姿勢が強まると、リスク資産の一角とされる原油も売られやすくなる。

中東不安が後退するようだと、これらの弱気な材料をもとに軟調な展開となる見通し。仮に不安が後退しない場合においても、新規の買い材料を欠くようだと、70ドルが上値抵抗として意識されやすく、目先は上値重く推移する公算が大きい。

今週の予想

- WTI やや弱め 66.00-70.00ドル

- BRENT やや弱め 72.00-76.00ドル

国内石油化学関連ニュース

トピックス

- アロン化成、パイプ・継手・マスおよび関連製品値上げ

- 宇部興産、1,6ヘキサンジオール値上げ

- 住化アクリル販売、PMMAシート値上げ

- 昭和電工と東ソーのクラッカーが定修終了

- 東亞合成、タイにエラストマーコンパウンド工場を新設

- 積水化学工業、住宅向けフィルム型LiB生産能力を増強

- 帝人、中国および台湾に現地法人を設立

- クラボウ、高機能樹脂加工品の生産・開発・営業拠点の新棟が竣工

- 花王、マレーシア子会社が太陽光発電設備を導入

- DIC、中国子会社が太陽光発電設備を導入

- 三菱ケミカル、IOCLへアクリル酸およびアクリル酸エステル製造技術ライセンスを供与

- 日本ゼオン、特殊架橋タイプ水素化ニトリルゴムの能力を増強

- 三菱ガス化学、特殊ポリカーボネート製造プランを増設

- ユニチカ、インドネシアにおけるナイロンフィルム生産設備を増設

海外石油関連ニュース

EIA、原油在庫は予想外の増加、原油輸出は過去最高

米エネルギー情報局(EIA)が4月25日に発表した4月20日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比217.0万バレル増の4億2973.7万バレルとなった。前年同期比は18.7%減と前週の同19.7%減からマイナス幅が縮小した。ロイター事前予想の200万バレル減に反して増加している。生産量は日量1058.6万バレル(前週比4.6万バレル増)と増加し過去最高を更新。輸入量は同846.9万バレル(同53.9万バレル増)と増加した。リファイナリーへの投入量は同1686.7万バレル(同28.4万バレル減)と減少し、稼働率は90.84%と1.53pt低下。輸出量は同233.1万バレル(同58.2万バレル増)と増加、過去最高となった。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3536.6万バレル(同45.9万バレル増)と再び増加した。戦略石油備蓄(SPR)は6億6471.8万バレル(同73.8万バレル減)。

ガソリン在庫は前週比84.0万バレル増の2億3680.7万バレルとなった。前年同期比は1.8%減と前週の同0.7%減からマイナス幅が拡大した。ロイター事前予想の60万バレル減に反して増加した。生産量は日量994.7万バレル(前週比16.6万バレル減)と減少した。輸入量は同89.6万バレル(同19.1万バレル増)と増加した。輸出量は同79.1万バレル(同14.4万バレル増)と増加した。需要は同908.3万バレル(同77.4万バレル減)と大幅な減少となった。4週平均の需要は同935.4万バレルと前年同期の同923.7万バレルを1.3%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比5.1セント高の279.8セントと2週連続で値上がりした。

ディスティレート在庫は前週比261.1万バレル減の1億2272.9万バレルとなった。前年同期比は18.7%減と前週の同15.5%減からマイナス幅が拡大した。ロイター事前予想の90万バレル減を上回る減少となった。このうちヒーティングオイル在庫は同75.4万バレル減の994.6万バレル、前年同期比3.1%増と前週の同11.1%増からプラス幅が縮小した。生産量は日量497.7万バレル(前週比11.7万バレル減)と減少した。輸入量は同12.3万バレル(同2.0万バレル増)と小幅に増加した。輸出量は同172.4万バレル(同43.9万バレル増)と増加した。週次ベースで過去最高を更新。需要は同374.9万バレル(同60.7万バレル減)と大幅減少。4週平均の需要は同404.1万バレルと前年同期の同414.4万バレルを2.5%下回る水準。全米平均ディーゼル小売価格は前週比2.9セント高の313.3セントと5週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比16.2万バレル減の3571.0万バレルとなった。生産量は日量180.6バレル(前週比1.6万バレル減)と減少した。輸入量は同12.6万バレル(同0.1万バレル増)と小幅増。輸出量は同107.1万バレル(同18.4万バレル増)と増加した。需要は同88.4万バレル(同17.0万バレル減)と減少した。4週平均の需要は同119.9万バレルと前年同期の同105.6万バレルを13.5%上回る水準。

石油製品全体の4週平均の需要は、日量2036.6万バレルと前年同期の同1953.3万バレルを4.3%上回る水準。SPRを除く石油全体の在庫は、前週比140万バレル増の11億8240万バレル。前年同期を11.6%下回る水準。

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、24日時点におけるWTIのファンド筋のポジションは71万2423枚の買い越しと、前週から買い越し幅を1万5708枚縮小させた。手仕舞い売りを入れるとともに新規に売り建ちしている。一方の生産者筋は73万8343枚の売り越しと、前週から売り越し幅を5650枚縮小させた。こちらは玉整理中心の動きのなか、買戻しを先行させた。

ロイター、原油価格見通し

ロイターがまとめた金融大手など38社の4月30日時点での原油価格見通しによると、2018年のWTI価格見通しは63.23ドルと前回見通しの59.85ドルから上方修正された。2019年は62.16ドル(前回見通し58.65ドル)、2020年は63.55ドル(同61.60ドル)、2021年は62.94ドル(同61.09ドル)とそれぞれ上方修正。2018年第2四半期は63.90ドル(同59.91ドル)、第3四半期は63.56ドル(同59.26ドル)とそれぞれ上方修正。2018年のブレント価格見通しは67.40ドルと前回見通しの63.97ドルから引き上げられた。2019年は66.39ドル(同62.70ドル)、2020年は67.97ドル(同65.36ドル)、2021年は67.56ドル(同65.21ドル)とそれぞれ上方修正。2018年第2四半期は68.25ドル(同64.04ドル)、第3四半期は67.64ドル(同63.28ドル)とそれぞれ上方修正。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。