まずは問題から…

はじめに、次の問題を考えてみていただきたい。簡単な資格試験にあるような四択問題である。

問題

個人がお金の運用を行う場合手順として、最も適当なものを、下記の(1)から (4)の選択肢の中から一つ選べ。ただし、

(A)金融機関の選択

(B)アセットアロケーション(資産配分)決定

(C)運用の「器」の選択

(iDeCo、NISAなどの口座選択)

(D)運用商品の選択

とする。

記

(1)(A)→(C)→(B)→(D)

(2)(B)→(C)→(D)→(A)

(3)(A)→(B)→(C)→(D)

(4)(A)→(B)→(D)→(C)

ちなみに、これまで色々と作題と採点をしてみた経験で言うと、四択の問題では、「適当なものを一つ選べ」という形式で出題すると正答率が最も高い。「適当なものを選べ(複数回答可)」、あるいは文を3つ並べて「正しい文の数を答えよ。(1) 0個、(2) 1個、(3) 2個、(4) 3個」、といった形式にアレンジすると、同じ内容を問うても、正答率が10%くらい下がる場合が多い。しかし、安心して欲しい。この状況も含めて、人生の問題の多くは一つしか選択肢を選べないので、一つだけ正しいものを選んでくれるといい。いかがだろうか?

回答と解説

惜しまずに正解を述べよう。正しい手順は(2)だ。

まず、(B)どれだけの大きさのリスクを取るかを中心に自分のアセットアロケーションを決めなければ、運用は始められない。

次に、(C)自分にとって利用可能な運用の「器」を選ぼう。この場合、税制上優遇措置のある「器」(iDeCo、一般NISA、つみたてNISA、など)を最大限に利用したい。

そして、(D)アセットアロケーションに合わせて「器」ごとにベストと考える運用商品を選択し、最後に(A)その運用商品が利用可能で、口座管理手数料などのコストが安く、自分にとって使いやすい金融機関を選ぶ。この手順が正しい。

補足すると、(C)「器」の選択と(D)商品の選択の順番で、(C)を先にしたのは、税制優遇の有無の影響の大きさが、手数料の差などの商品間の差の影響を上回るからだ。読者は、正解されただろうか。

誤った手順の問題点

先の「正しい手順」の眼目は、金融機関の選択が最後に来るところにある。しかし、一般人が現実に陥りやすいのは、(1)の手順だろう。

まず、取引する金融機関を決める。例えば、給与振込口座のある銀行のような金融機関に取引相手を決めてかかる。

次に、金融機関に相談すると、「お客様の場合、iDeCoのご利用に大きなメリットがおありです…」などと勧められて、iDeCoや一般NISAなどの口座を作り、残りのお金は通常の課税口座に取り込まれる。

そして、「こちらは、年金なので年齢に応じて資産配分が調整されるターゲット・イヤー型はいかがでしょうか」「NISAでは、分配金に税金が掛かりません」「ご子息の教育資金は学資保険で」…などと口座ごとにアセットアロケーションが決まって、ほぼ同時に商品選択も決まる、といった推移が典型的なものとして想像できる。この場合、大きな問題点が二つある。

まず、先に取引先の金融機関を決めてしまっているので、最適な商品を最適なチャネルで買うことができない場合が多いことだ。投資の中身が似た商品であっても、手数料が大きく異なる商品があるし、まったく同じ商品であっても購入チャネルが異なると手数料が異なる場合がある。例えば、まったく同じ投資信託でも、ネット証券で買うとノーロード(販売手数料ゼロ)だが、金融機関の対面窓口で買うと2〜3%(プラス税金)の販売手数料がかかる場合がある。「金融機関は、どこを選んでも同じようなものだろう」と高をくくってはいけない。

また、iDeCoを含む確定拠出年金や一般NISA、つみたてNISAのような運用益に対する税制優遇のある口座には、自分の資産運用の中で期待リターンの高いものを集中させる方が、運用全体として得になる。こうした口座で債券を含むバランス・ファンドに投資することは非効率的だし、今のように、債券利回りが長期ゾーンも含めて低水準に抑圧されている状況ではなおさら不利だ。

(B)アセットアロケーションを考えて、(C)税制優遇のある口座の利用を最大化しながら、個々の口座にはアセットアロケーションの部品として最適なものを割り当てると考えると、全体として効率のいい合理的な運用ができる。

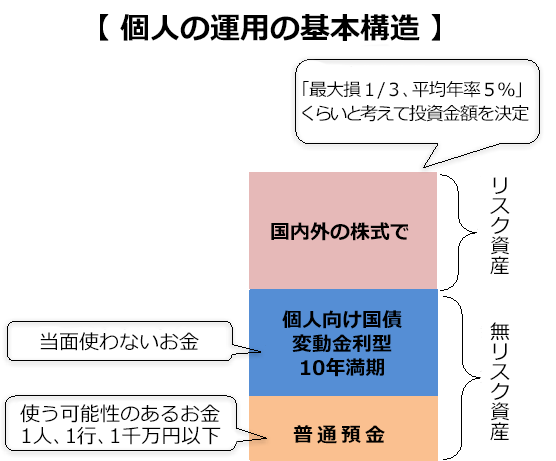

※リスク資産を内外株式のインデックスファンドと考える場合の例

選択肢の(3)も(4)も、最初に利用する金融機関を選んでいる点で失敗している。出題者としては、択一の問題では似た選択肢の中に正解が入っていることが多いと推測しやすい解答者側の先入観を利用する「引っかけ効果」が期待できるかも知れないのだが、現実への応用を考えるといずれも不適切だと分かるはずだ。

かしこい消費者の家電製品購入に学べ

お金の正しい運用手順を考えるにあたって参考になると思われるのは、「賢い消費者」の家電製品の購入手順だ。

まず、彼(彼女)は、自分の部屋やニーズに予算を考えた上で、例えば液晶テレビとブルーレイレコーダーを買おうかと考えるだろう。そして、インターネットのホームページなどで、多くのメーカーの複数の機種のスペックやデザイン、大まかな価格などを比較して、購入する機種を絞り込むだろう。

次に、価格比較サイトなどを使って購入したい機種の、販売店毎の価格を比較して、どこの店で買うといいかを決めるだろう。家電製品の多くにあって、販売店ごとに価格が異なるのは言うまでもなかろう。

このような手順で買うと、自分に最も合った製品を、最も有利に入手しやすくなる。いきなり近所にある特定のメーカーの製品を扱うショップに行ってお店で相談したり、百貨店のような割引価格が期待しにくい販売店で商品を選んだりしても、正解には辿り着きにくいことがおわかりいただけるだろう。

取引金融機関を先に決めると、扱う商品が系列の運用会社の商品に偏っていたり、手数料水準が相対的に高かったりするので、「最適」に近づきにくいのだ。

なお、家電製品を購入する場合、店舗に行って買い物をする「時間のコスト」(これが大きいはずだ!)と交通費などを考えると、真に賢い消費者は、ネット通販で商品を購入することを選ぶ場合が多いだろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。