執筆:窪田真之

今日のポイント

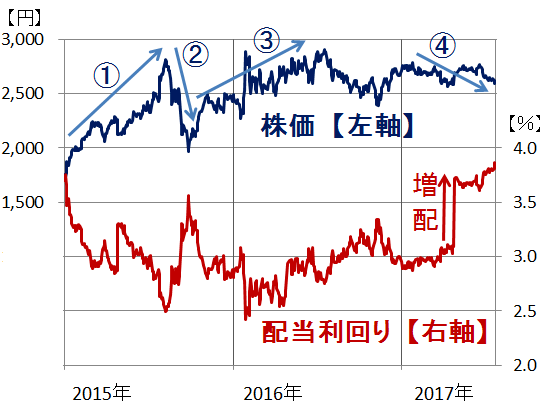

- 格安スマホとの競争激化でNTTドコモの収益が悪化する懸念から、ドコモ株が下落。増配と株価下落でドコモの配当利回りは3.9%まで上昇しており、投資価値は高いと判断。

- ガラケーからスマホへの乗り換えが続いていること、PC経由のサービスがどんどんスマホ経由に切り替わりつつあることは、ドコモにとって追い風。

格安スマホ普及の影響でNTTドコモの株価が下落、配当利回りは上昇

最近、 NTTドコモ(9437) の株価が軟調です。格安スマホが幅広く普及し、ドコモも対抗上、料金を引き下げざるを得なくなってきたことが嫌気されています。

NTTドコモの株価と配当利回りの推移:2015年1月4日―2017年7月25日

ただし、最近、配当利回りは逆に上昇しています。7月25日時点で、予想配当利回りは3.9%まで上昇しました。増配があったこと、株価が下がったことで、配当利回りは上昇しました。上のグラフを見ればわかる通り、1株当たり配当金が変わらなければ、「株価が下がると配当利回りは上がり、株価が上がると配当利回りは下がる」【注1】という関係があります。

【注1】株価が下がると配当利回りは上がり、株価が上がると配当利回りは下がる

1株当たりの配当金が変わらなければ、株価が下がってから買ったほうが、配当利回りは高くなります。たとえば、1株当たり配当金が年間40円で、株価が1,000円のときに買えば、配当利回りは4%(40÷1,000)ですが、配当金が変わらず、株価が800円まで下がったときに買えば、配当利回りは5%(40÷800)と高くなります。逆に株価が1,200円に上昇したときに買うと、配当利回りは3.33%(40÷1,200)と低くなります。

それでは、上のグラフを使って、2015年初来のドコモの株価の動きを説明します。グラフにつけた①―④の矢印についての説明は、以下の通りです。

①2015年前半:ドコモ株が上昇

ソフトバンクの顧客獲得力が落ち、ドコモの顧客獲得力が回復してきたことを好感し、株価上昇。

②2015年9月:ドコモ株が急落

「安倍首相が総務省にケータイ料金の引き下げを指示した」と報道があったことが影響。ドコモ株は当分、買いにくいとのムードが広がりました。

③2016年前半:ドコモ株が上昇

総務省主導のケータイ料金の引き下げは、結局、骨抜きになり、ドコモは業績好調でしたので、株価が上昇しました。月間利用の少ないユーザーに、これまでより低い料金が提示されるなど、一定の引き下げはありましたが、抜本的な料金見直しにはつながりませんでした。

総務省は、代わりに、新規加入者へのゼロ円ケータイの提供を禁止することに執念を燃やしました。これは逆にケータイ3社の収益にプラスとなりました。新規加入獲得のために、多大な販売促進費をかけなくて済むようになったからです。もし、総務省の指導でなく、3社が話し合ってゼロ円ケータイをやめるならば、これは、「談合」として違法行為になります。

ところが、今回、総務省の強力な指導によって、堂々と3社で協調して、ケータイ販売奨励金を減らすことができました。

④2017年:ドコモ株が下落

ゼロ円スマホ禁止で、これまで販売奨励金を使って販売されてきた高機能(高価格)スマホが売れにくくなりました。代わって、格安スマホの販売が伸びるようになりました。格安スマホには600社を超える事業者がありますが、中でもソフトバンク傘下のワイモバイルと、KDDI傘下のUQモバイルが、積極的に契約数を拡大しています。

総務省によると、格安スマホの契約者数は今年3月末で1,586万件で、携帯電話契約数の1割弱を占めるようになりました。ドコモは格安スマホのブランドを持たないので、割引プランの拡大など対抗策を取らざるを得なくなっており、それが収益を圧迫し始めています。

ドコモが減配に追い込まれるほど収益が悪化するとは考えにくい

ドコモの収益が、格安スマホの影響で圧迫され始めているのは事実ですが、当面、減配に追い込まれるほど、収益が悪化するとは考えていません。好配当利回り株として、株価が下がったところは、買っていっていいと思います。

格安スマホのシェアが1割弱まで上がっていますが、残り9割を、ドコモ、au、ソフトバンクの3社で寡占している事実は変わりません。ドコモには、いつもソフトバンクや格安スマホなどに負けているイメージがあって、投資家に人気がありません。それでも、景気変動の影響を受けにくい、安定高収益企業として評価できることに変わりはありません。

格安スマホの拡大は逆風ですが、一方で、追い風もあります。従来型のケータイ(ガラケー)からスマホへの乗り換えが続いていることです。スマホ乗り換えは、ARPU(月間平均利用料金)を引き上げる要因となっています。

また、PC(パソコン)経由で提供されていたさまざまなITサービスが、スマホの能力拡大によって、徐々にスマホ経由で提供されるようになってきたことも、追い風です。今後、PCの代替として、一段とスマホおよびタブレット端末の利用が拡大していくことが想定されます。

ドコモの投資判断

過去のドコモの株価変動を見ると、悪材料が出て株価が下がったところが、買い場となっていました。今、格安スマホとの競争が嫌気されて株価が下がってきていますが、結果的に配当利回りが3.9%まで上昇しており、長期投資で買っていくのに、よいタイミングとなっていると考えています。ディフェンシブ【注2】な好配当利回り株は、悪材料が出て下がったところで投資していくことが望ましいと思います。

【注2】ディフェンシブ株:景気変動の影響を受けにくい業績が安定的な株。食料品・医薬品・日用品小売・電鉄・通信などに多い。

NTTドコモ(9437) のほか、 KDDI(9433) (25日時点の配当利回り3.1%)、 日本たばこ産業(2914) (同3.7%)、 武田薬品工業(4502) (同3.2%)、 ローソン(2651) (同3.4%)、 みずほFG(8411) (同3.8%)などは、ディフェンシブな好配当利回りとして、長期投資していくのに相応しい銘柄と考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。