毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、ディスコ(6146)、小野薬品工業(4528)、中外製薬(4519)

特集1:半導体と半導体製造装置

1.2018年2月の世界半導体出荷金額は前年比18.1%増、前年比1.9%減

今回は半導体と半導体製造装置の統計を確認します。4月23日の週から2018年3月期決算発表が本格化します。ローム、東京エレクトロン、アドバンテストなどの半導体関連企業も4月23日の週に決算を発表します。その前に、半導体・半導体製造装置のデータを概観しておこうと思います。

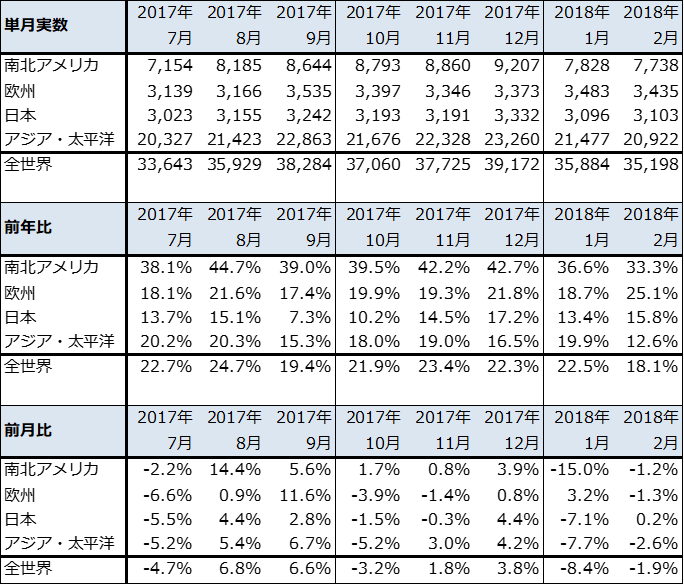

2018年2月の世界半導体出荷金額(単独)は、前年比18.1%増、前月比1.9%減となりました。地域別(向け先別)では、アジア・太平洋向けが1月の前年比19.9%増から2月は同12.6%増に鈍化、南北アメリカ向けも1月前年比36.6%増から2月同33.3%増にやや鈍化しました。一方で、欧州、日本向けは伸び率が高くなりました。

また、前月比を見ると、2月は全体でマイナスになっています。特に、アジア・太平洋向けが2.6%減と比較的大きな落ち込みになりました。

アジア・太平洋向けの鈍化は中国の春節とiPhone減産などスマホの伸び悩みが影響していると思われます。2018年の春節は2月16日であり、中華圏は2月15~21日の7日間が休日になります。2017年の春節は1月28日で、1月27日~2月2日までが休日でした。そのため、2017年は春節の影響が主に1月に表れましたが、2018年は2月に表れたと考えられます。また、春節前の駆け込み調達が2017年12月、2018年1月に起こった模様です。

そのため、今の半導体出荷金額の実勢は、3月の数字を確認する必要がありますが、南北アメリカ、欧州、日本を見ると順調なので、世界半導体出荷金額も基調としては順調な拡大が続いていると思われます。

表1 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

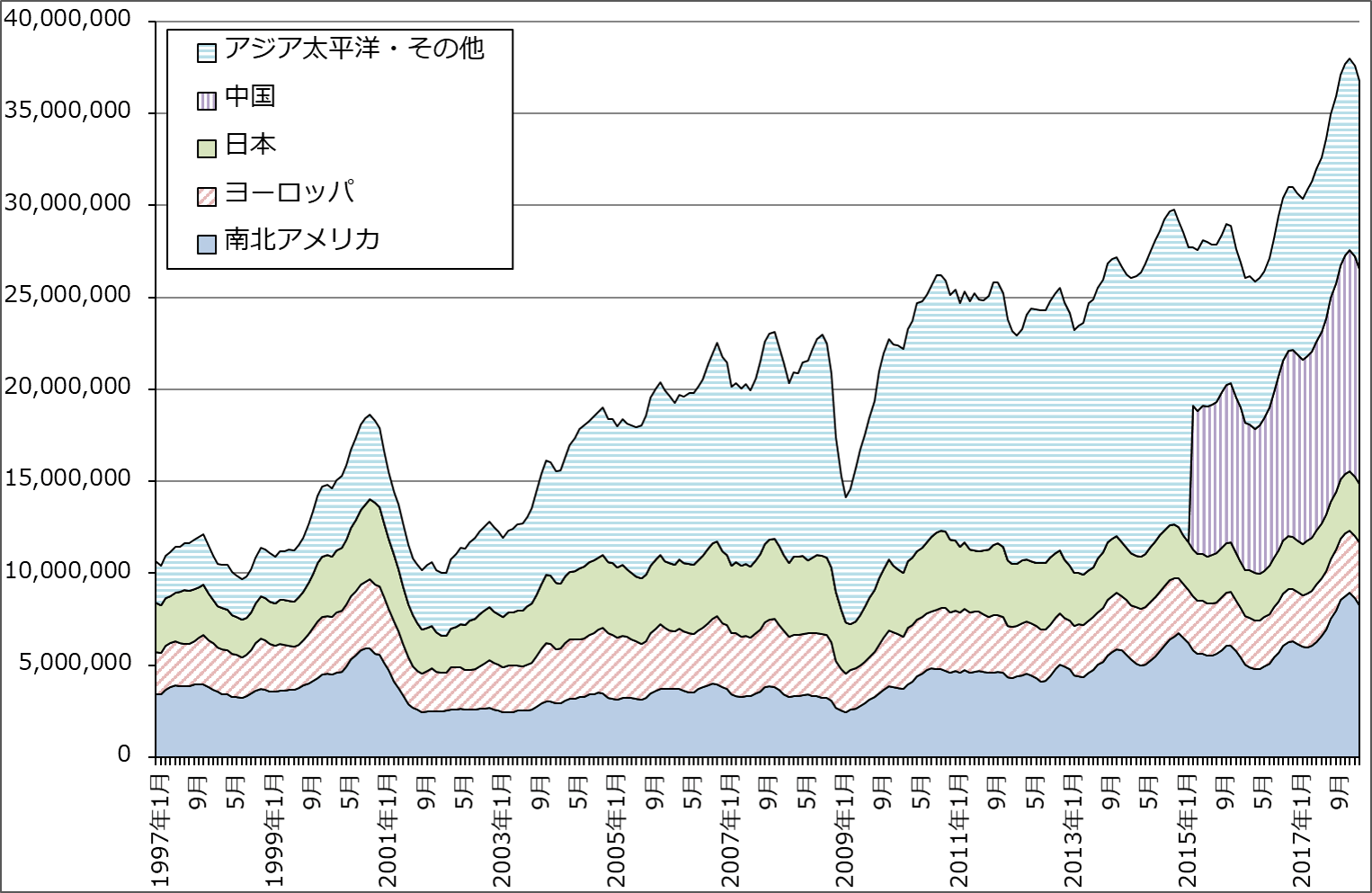

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.メモリ市況(大口向け)は横ばいが続くがスポット市況はやや軟化

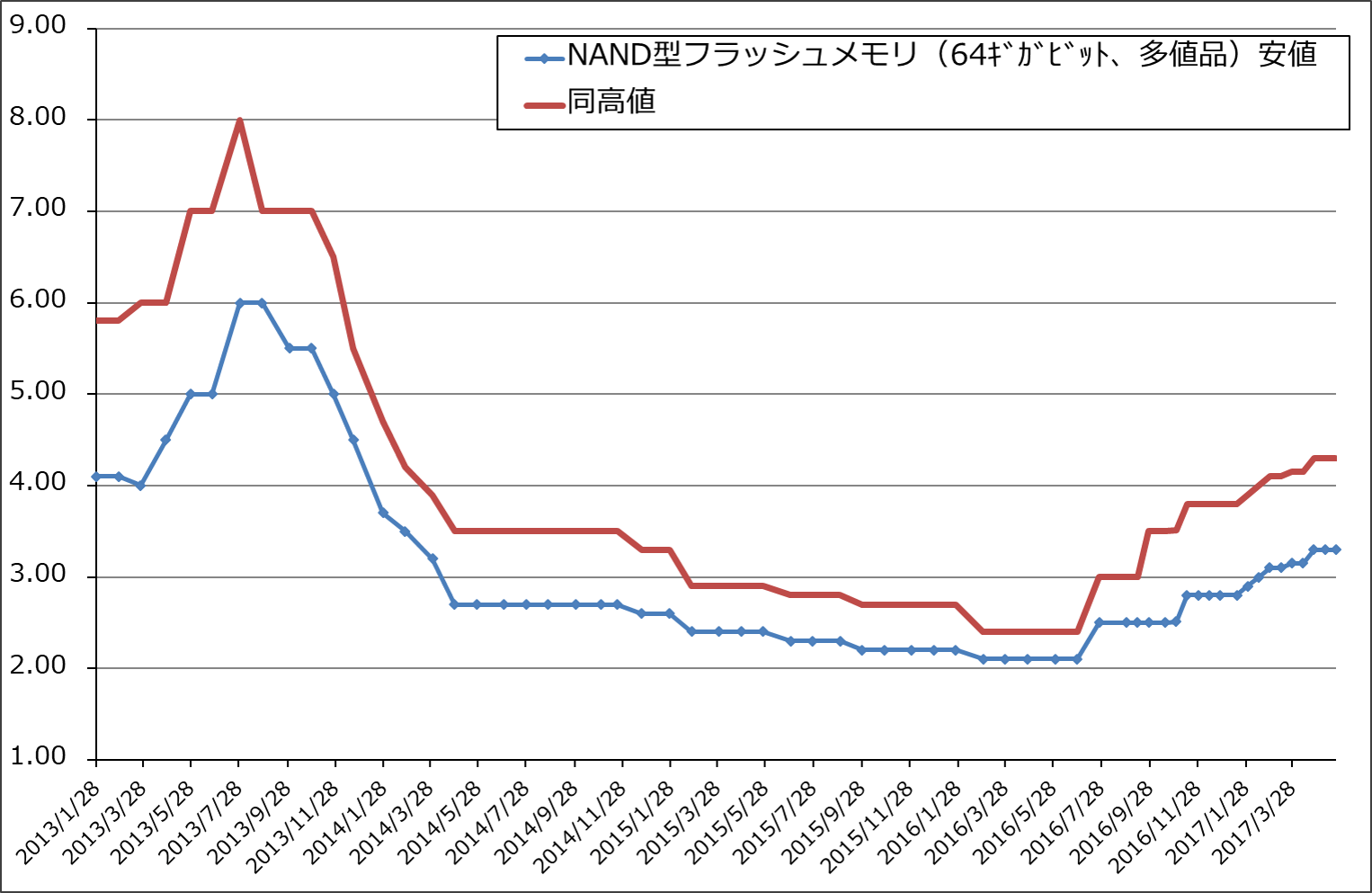

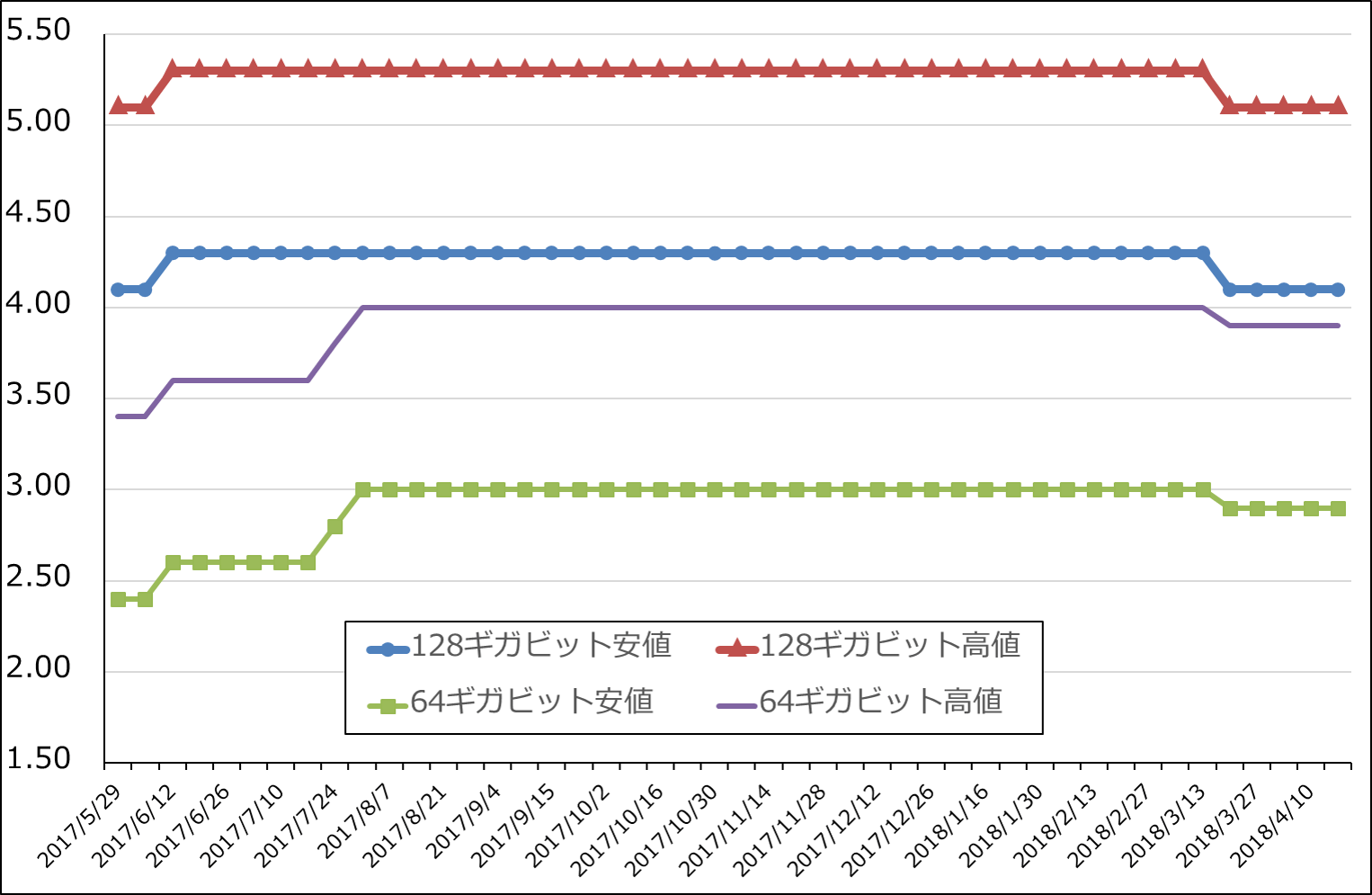

大口向けのメモリ市況は横ばいが続いています。NAND型フラッシュメモリ市況は3月に一旦下落した後、横ばいになっていますが、日経新聞によればスポット市況は下落が続いている模様です。このままスポット市況の下落が続けば、いずれ大口価格も下落すると思われます。

2017年にサムスンがNANDに大型投資を実施した後、3D-NANDの増産が進んでいると思われます。歩留まりは昨年よりも上昇しているはずですが、急速に上昇して大幅増産になっているとは思えません。需要面では、スマホ向けの不振が続いていますが、データセンター向けは順調に伸びている模様です。増産とデータセンター向けの需要増加が概ね釣り合って、市況が緩やかに軟化している状態になっていると思われます。

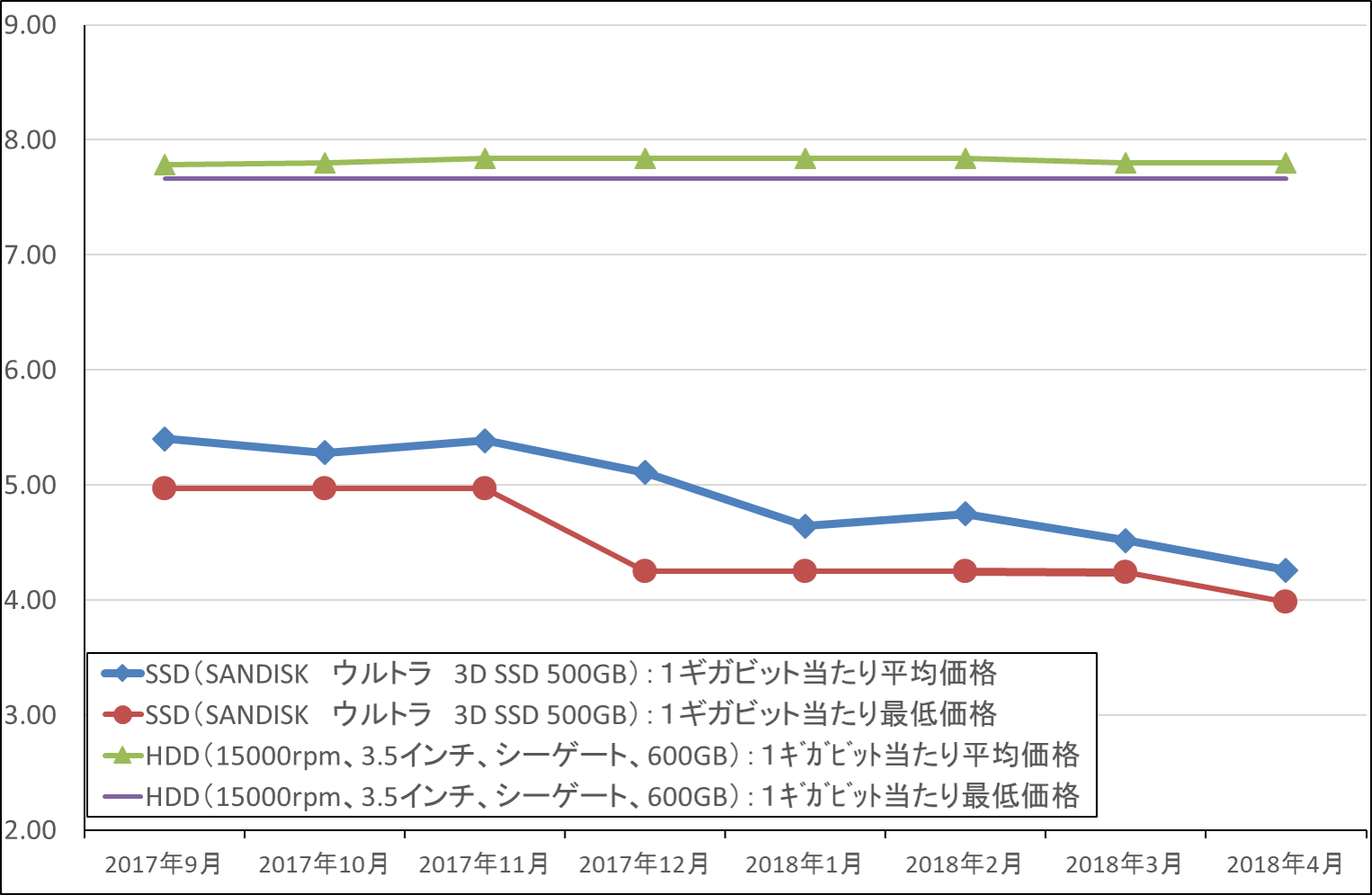

また、NAND価格の下落は需要を喚起すると思われます。グラフ5は、パソコン向けHDDとSSDのビット単価の推移を見たものですが(HDD、SDDともに品種が多いため、人気が高い品種を選びました)、HDDのビット単価が横ばいなのに対してSSDのそれは緩やかに下落しています。SSDのビット単価下落は中長期的にパソコン、データセンターでHDDからSSDへの転換を促進するものです。

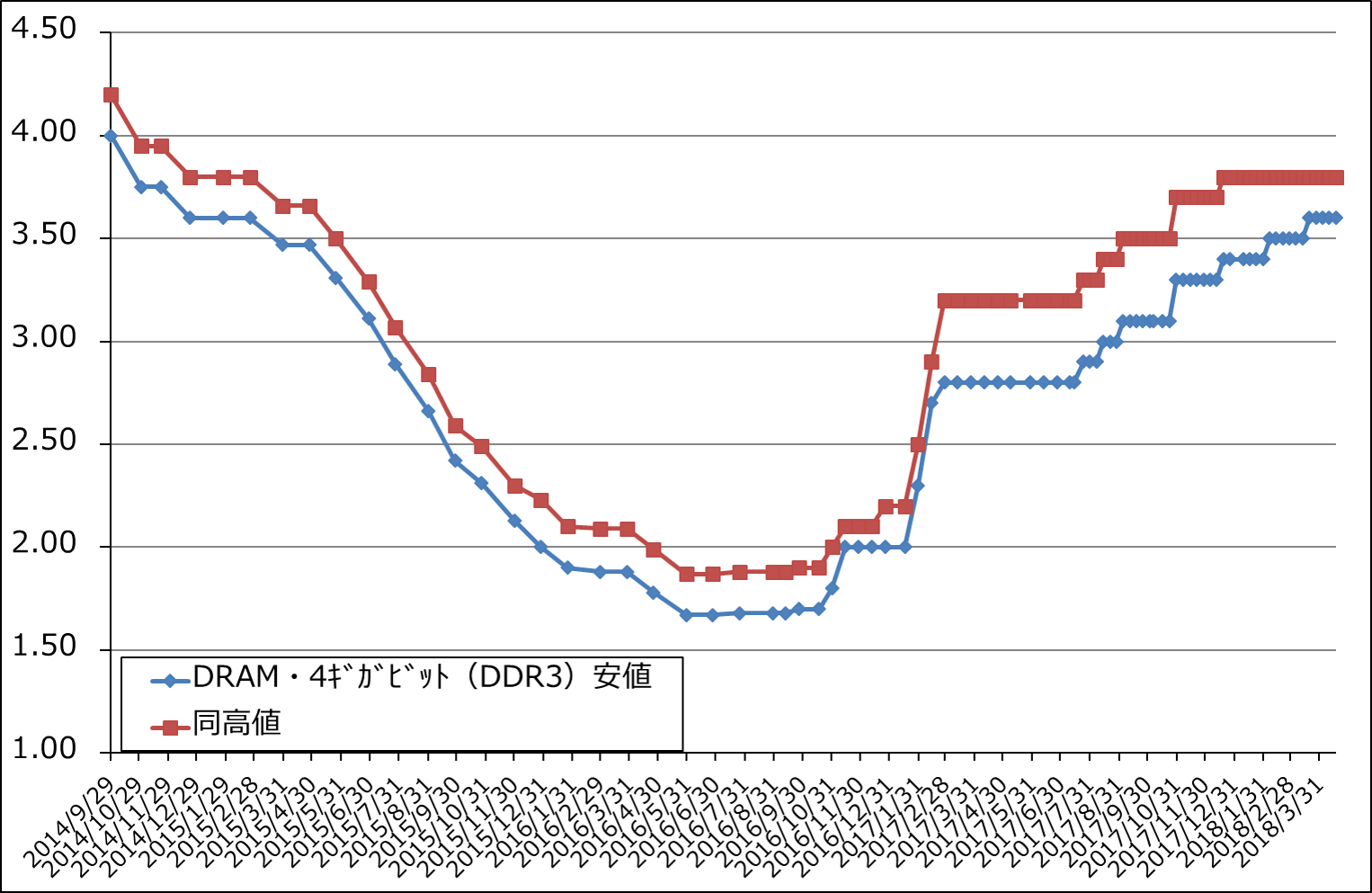

一方DRAM市況は、上昇基調の後横ばいになっています。日経新聞では市況は頭打ちと報じていますが、これはスマホ向けの伸び悩みと仮想通貨のマイニング向け需要が鈍化しているためです。

DRAMについては、サムスンは2018年に入りNANDからDRAMへ設備投資の中心を移しています。加えて、需要面でのスマホ向けの伸び悩みと仮想通貨のマイニング向けの伸び鈍化で、DRAMの価格上昇は一服している模様ですが、ここでもデータセンター向けは需要増加が見込まれます。先行きを見ると、DRAM市況は高水準な状態が続き、下落する場合でも緩やかな下落になると思われます。

グラフ2 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 パソコン向けHDDとSSDのビット当たり価格比較

出所:価格.comより楽天証券作成

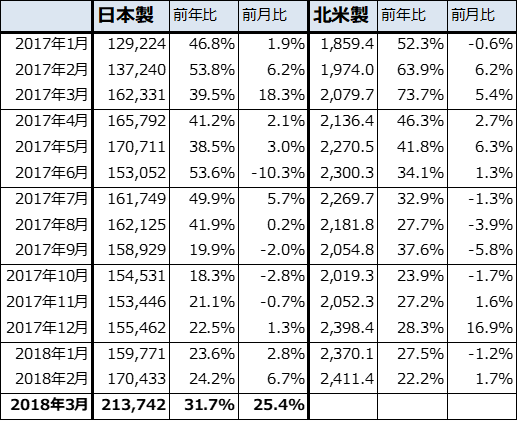

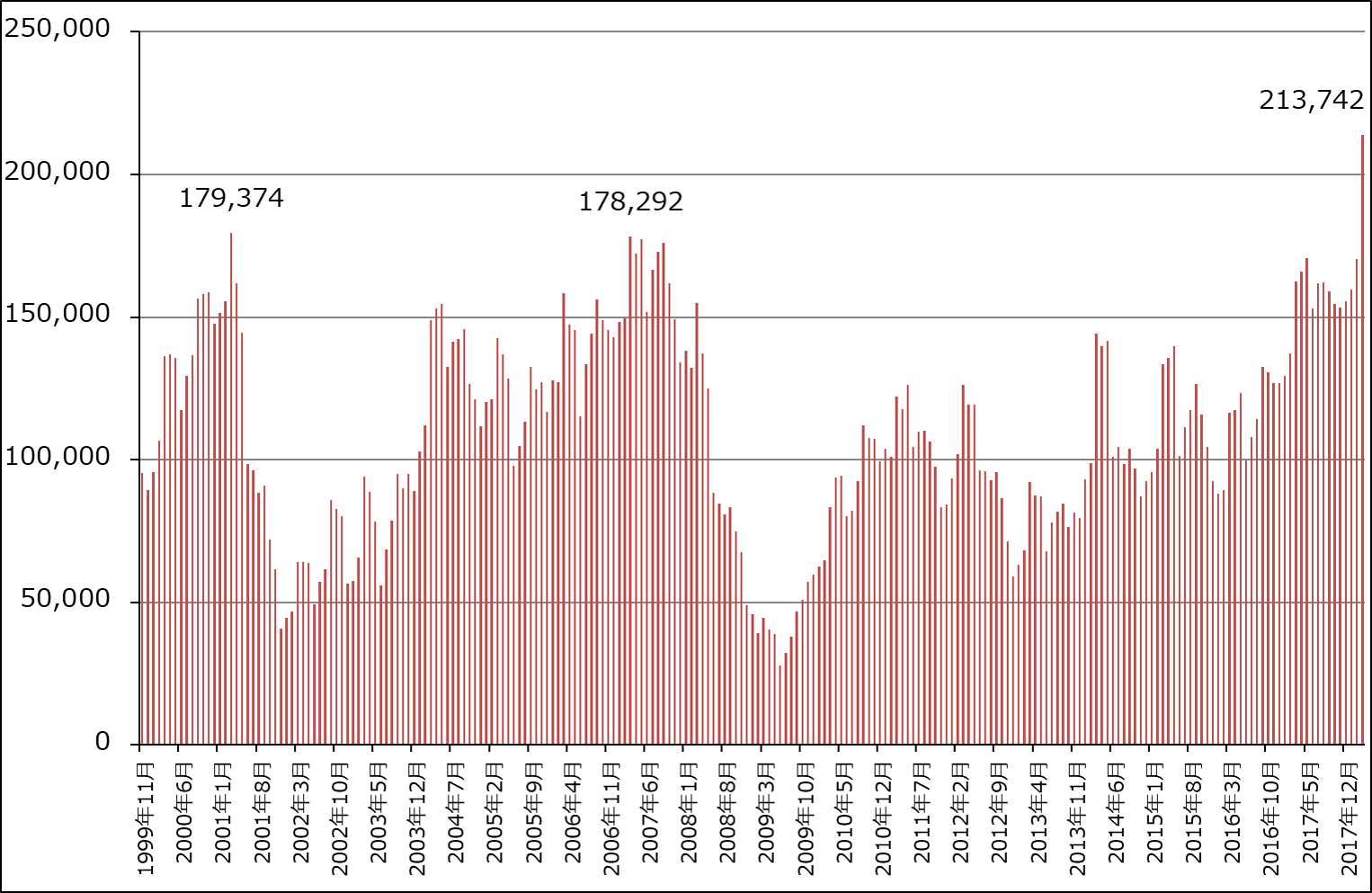

3.2018年3月の日本製半導体製造装置販売高は、前年比31.7%増の2137億円。過去最高になった。

4月18日に公表された2018年3月の日本製半導体製造装置販売高(3ヵ月移動平均)は、前年比31.7%増、前月比25.4%増の2,137億4,200万円となりました。グラフ6のように、過去最高の販売高でした。また、2018年3月期の日本製半導体製造装置販売高は、前年比31.3%増の1兆9,797億4,300万円となりました。

3月の販売高には、それまでに納入されていたが検収されず3月になってから検収→売上計上された装置が含まれているため、4月以降もこの水準が続くとは考えられません。ただし、半導体設備投資の伸びは2019年3月期も続くと予想されます。2018年3月期ほどの伸びではないと思われますが、現時点では、15~20%増が予想されます。NANDに代わりDRAMが中心となり、下期からはロジック向け投資も増え始めると予想されます。分野では、特にデータセンター投資が目立つと思われます。

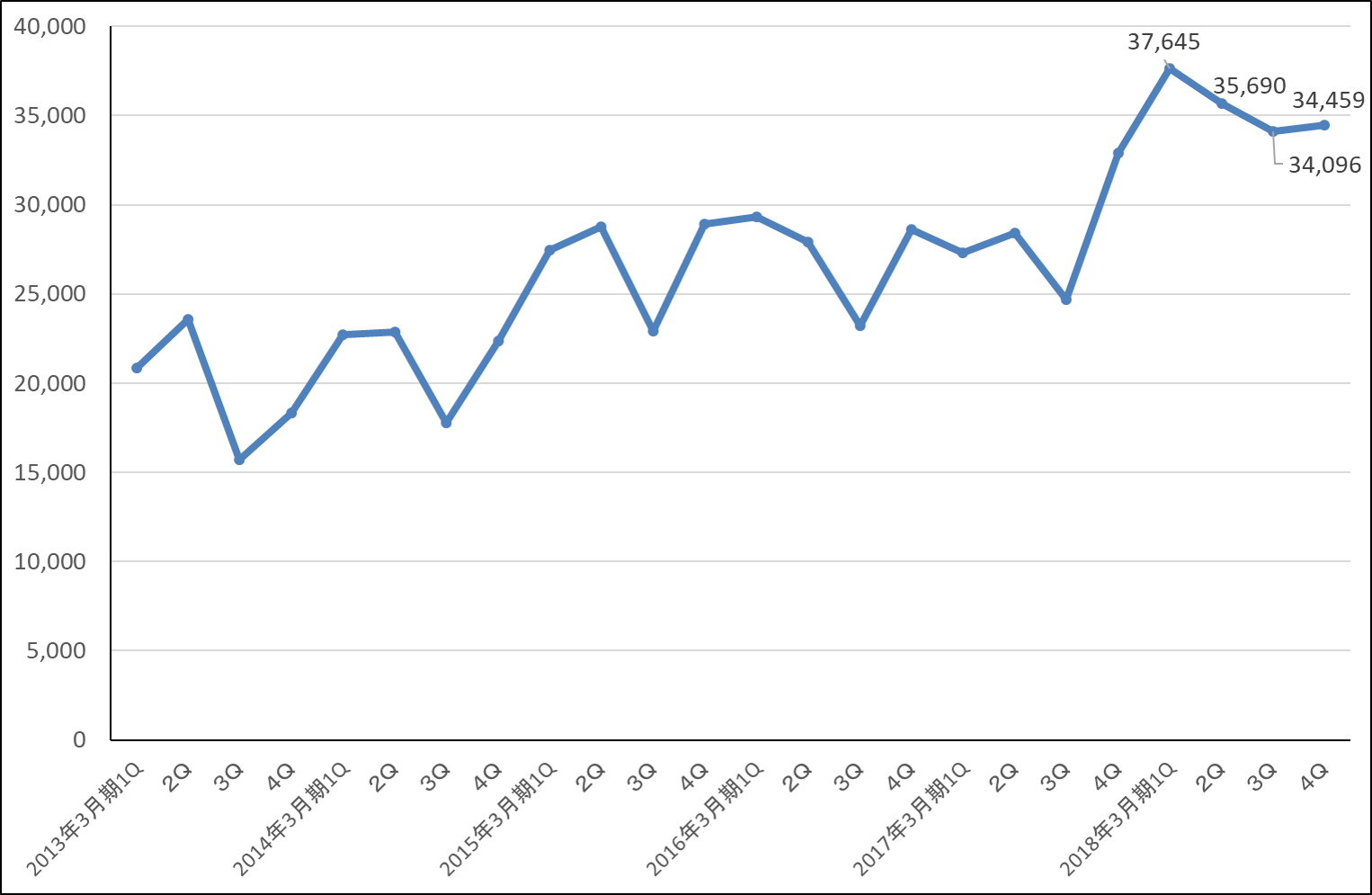

なおグラフ7は、4月2日に公表されたディスコの2018年1-3月期(2018年3月期4Q)までの単独売上高の推移です(速報)。2018年3月期は2017年4-6月期(2018年3月期1Q)から高水準な受注高、売上高が続いたため、2018年1-3月期の伸び率は低下していますが(2017年10-12月期は前年比38.2%増、2018年1-3月期同4.8%増)、単独売上高は高水準を維持しています。2019年3月期に入ってからの動きが注目されます。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ6 日本製半導体製造装置販売高

出所:日本半導体製造装置協会より楽天証券作成

グラフ7 ディスコの単独売上高

出所:会社資料より楽天証券作成

引き続き、前工程の東京エレクトロン、SCREENホールディングス、後工程のアドバンテスト、ディスコ、検査装置のレーザーテックに注目しています。なお、半導体と半導体製造装置の主要企業の決算発表スケジュールは以下の通りです。

4月24日 日立ハイテクノロジーズ

4月25日 東京エレクトロン

4月26日 アドバンテスト、ローム

4月27日 信越化学工業、ソニー

5月 8日 SCREENホールディングス

5月 9日 ディスコ

5月10日 SUMCO、ニコン、メガチップス

5月11日 ルネサス エレクトロニクス

5月14日 新川

5月15日 東芝、東京精密

特集2:免疫チェックポイント阻害薬の最近の動向

1.ブリストル・マイヤーズ スクイブ=小野薬品工業のCheckMate-227試験の結果

免疫チェックポイント阻害薬の市場で、重要な動きが起きています。

肺がんは、がんの中でも最も死亡者数が多く(日本の2016年のがんによる死亡者数は37万2,986人、そのうち肺がんによる死亡者数は7万3,838人)、肺がん治療薬の市場は製薬メーカーにとって重要なものになっています。

免疫チェックポイント阻害薬にとっては、肺がんの85%を占める非小細胞肺がん向けが重要です。日本では、小野薬品工業の「オプジーボ」が非小細胞肺がんセカンドライン(化学療法剤による治療後に投与する)として2015年12月17日に承認されました。また、非小細胞肺がんファーストラインでは、2017年2月15日にメルク(日本ではMSD)が日本で「キイトルーダ」を発売しました(ファーストラインはPD-L1発現率50%以上、セカンドラインは同1%以上の患者に対して)。オプジーボはキイトルーダに最も重要な非小細胞肺がんファーストラインで先を越されました。

ブリストル・マイヤーズ スクイブ(BMS)と小野薬品工業が行っているCheckMate-227は非小細胞肺がんファーストラインの承認を目指した臨床試験であり、もともと2018年1月にフェーズⅢが終了する予定でした。しかし、2月5日付けのBMSのプレスリリースによれば、オプジーボとヤーボイ(BMSの免疫チェックポイント阻害薬)の併用療法が、腫瘍遺伝子変異量(TMB、バイオマーカーの一つとして研究されている)が高レベルのファーストラインの非小細胞肺がん患者において、化学療法と比較して無増悪生存期間(PFS。治療後、がんが進行せず安定した状態である期間)の優越性を示すことのみが発表されました。そして、CheckMate-227試験は2019年1月まで継続となりました。

このCheckMate-227の最初の結果発表が、4月16日のBMSプレスリリースでなされました。

CheckMate-227試験は3つのパートに分かれています。

Part1a:PD-L1 陽性患者を対象に、オプジーボと低用量のヤーボイの併用療法またはオプジーボ単剤療法を化学療法と比較評価。

Part1b:PD-L1 陰性患者を対象に、オプジーボと低用量のヤーボイの併用療法またはオプジーボと化学療法の併用療法を化学療法と比較評価。

Part2:広範な患者集団を対象に、PD-L1 またはTMB の状態にかかわらず、オプジーボと化学療法の併用療法を化学療法と比較評価。

結果は以下の通りです。

- TMB が高レベル(10 mut/Mb 以上)の非小細胞肺がんファーストラインの患者におけるオプジーボ+ヤーボイ併用療法群の1 年無増悪生存率は、PD-L1発現の有無に関わらず、化学療法群と比較して3 倍以上高くなった(併用療法群43%、化学療法群13%)。

- 併用療法群の奏効率は、化学療法群と比較してほぼ2 倍になった(併用療法群45.3%、化学療法群26.9%)。併用療法群では、1 年時点で、奏効が見られた患者の68%で奏効が持続した(化学療法群では25%)。

注:奏功率は、完全奏功(CR、がんが完全になくなって4週間以上持続した状態)の患者の比率と、部分奏功(PR、腫瘍の大きさの和が30%以上減少した状態が4週間以上持続した状態)の患者の比率の和。

- ただし、オプジーボの単剤療法群では、無増悪生存期間(PFS)の改善は認められなかった。オプジーボと化学療法との併用療法については結果が報告されなかった。

このように、CheckMate-227試験は、一応成功といってよいと思われます。ただし、オプジーボ単剤での効果、オプジーボと化学療法剤との併用の効果が報告されなかったことが、メルクのキイトルーダとの比較で重要なポイントになると思われます。

2.メルクのキイトルーダに良い結果が出た

メルク(日本ではMSD)は、キイトルーダの非小細胞肺がんファーストライン向けの臨床試験について、4月9日付けでKEYNOTE-042試験、4月16日付けでKEYNOTE-189試験の結果を公表しました。

まず、KEYNOTE-042試験では、PD-L1発現率1%以上の局所進行または転移性非小細胞肺がんの初回治療(ファーストライン、キイトルーダ単独療法)において、プラチナ製剤併用化学療法(カルボプラチン+パクリタキセルまたはカルボプラチン+ペメトレキセド)と比較してOS(全生存期間。治療を受けた患者が生存している期間を示す。死亡した場合の原因は関係ない。)が有意に延長しました。

また、KEYNOTE-189では、PD-L1の発現率にかかわらず、キイトルーダ+ペメトレキセド(商品名アリムタ)+プラチナ製剤(シスプラチンまたはカルボプラチン)の併用療法において、化学療法単独の場合と比べて、OSとPFSが有意に延長し、死亡リスクが半減しました。

このように、KEYNOTE-042、KEYNOTE-189の結果は、いずれもOSの延長(がん治療薬の臨床試験で重要な指標です)が確認できるものであり、重要なものでした。

3.中外製薬の「テセントリク」、4月18日に日本で発売

中外製薬の「テセントリク」(一般名アテゾリズマブ)が、2018年1月19日の非小細胞肺がんセカンドラインでの承認、4月18日の薬価収載を経て、4月18日に発売されました。日本では、オプジーボ、キイトルーダに続く第3の免疫チェックポイント阻害薬であり、薬価は1瓶(1,200mg)62万5,567円です(オプジーボと1日当たり薬価は同じ)。

テセントリク発売に伴い、中外製薬では4月12日(木)に説明会を開催しました(説明会のビデオが中外製薬ウェブサイトに公開されています)。

テセントリクの概要、特徴は以下の通りです。

- テセントリクは、ロシュ・グループのジェネンテック社が開発しました。がん腫瘍細胞または腫瘍浸潤免疫細胞に発現するPD-L1を標的とするモノクローナル抗体です。PD-L1は、T細胞の表面にあるPD-1、B7-1と結合しT細胞の働きを阻害します。テセントリクは、このPD-L1=PD-1、PD-L1=B7-1の結合において、PD-L1を阻害することでT細胞によるがん細胞への攻撃を促進するPD-L1阻害薬です(ちなみに、オプジーボ、キイトルーダはPD-1阻害薬、ヤーボイはCTLA-4阻害薬です)。

- 投与方法は、3週間に1回投与で、体重にかかわりなく1回1,200mgの固定容量です。体重計算が必要なく、投与間隔が長いため、使い易くなっています。

- テセントリクは、フェーズⅢ(有効性解析対象集団850、うち国内64)を経て承認されたため、臨床試験データが比較的多くなっています。

- PD-L1検査は義務付けられていませんが、OS中央値はPD-L1発現を問わない場合の13.8ヶ月に対して、PD-L1発現率1%以上で15.7ヶ月、同50%以上で20.5ヶ月となっています。ちなみに、比較したドセタキセルでは、PD-L1発現を問わない場合で9.6ヶ月、PD-L1発現率1%以上で10.3ヶ月、同50%以上で8.9ヶ月でした。PD-L1は完全ではないものの重要なバイオマーカーであると思われます。

- 他のがん種向けの臨床試験(フェーズⅢ)が、非小細胞肺がんファーストライン、小細胞肺がん、尿路上皮がん、腎細胞がん、乳がん、卵巣がんなどで進行中です(いずれも国際共同治験)。他剤との併用試験も同様に進んでいます。このうち、乳がん、腎細胞がん、非小細胞肺がんファーストラインについては2018年中の申請を目指しています。

2018年12月期のテセントリク販売計画については、2018年12月期1Q決算カンファレンス(4月24日開催予定)で会社側から示されると思われます。なお、薬価収載時の中外製薬による予測では、ピーク時販売金額が285億円となっています。テセントリクは、日本の肺がん市場で重要な医薬品になる可能性があります。

4.オプジーボの優位が維持できなくなる可能性がある

BMS=小野薬品工業のCheckMate-227試験において、オプジーボ+ヤーボイの併用療法が有効という結果は、オプジーボが非小細胞肺がんファーストラインに進出するための成果となります。ただし、CheckMate-227試験のPFS以外の主要評価項目であるOSについては今回の発表ではコメントがありませんでした。また、オプジーボ単剤、化学療法剤との併用でも目立った成果がなかった模様です。収益面では、オプジーボ+ヤーボイの併用療法で適応拡大された場合、そこからの利益はBMSと小野薬品工業で折半になる模様です。そのため、小野薬品工業にとっては、CheckMate-227試験で単剤あるいは比較的安価な化学療法剤との併用療法も成功したほうが良かったと思われます。

一方、メルクのKEYNOTE-042、189両試験の結果は、非小細胞肺がんの治療に対して大きな意味を持つものです。KEYNOTE-042試験では、キイトルーダ単剤でPD-L1発現率1%以上というかなり広い範囲の患者に対してOSが延長しました。経済的には、免疫チェックポイント阻害薬単剤<免疫チェックポイント阻害薬+化学療法剤<免疫チェックポイント阻害薬+免疫チェックポイント阻害薬の順に費用がかかります。キイトルーダが単剤で結果を出したことは重要です。

また、KEYNOTE-189試験では、PD-L1発現率に関係なく、化学療法剤との併用療法でOSが延長するという大きな成果が出ました。KEYNOTE-189試験で併用剤として使われたペメトレキセド(アリムタ)は、ヤーボイほどではありませんが化学療法剤としては高額な薬です。しかし、キイトルーダと化学療法剤との併用療法で成果が出たということは、より安価な化学療法剤との併用で成果が出る可能性に期待を抱かせるものです。

実際に、KEYNOTE-042、189両試験の成果が非小細胞肺がんの日本での適応拡大に結びつくのは(適応拡大申請→承認)、2019年になってからと思われます。オプジーボ+ヤーボイの併用療法の適用拡大でも同様のタイミングと思われます。

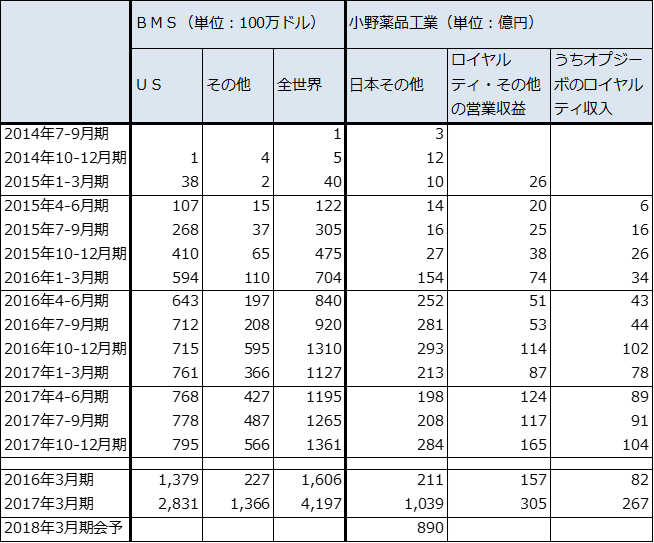

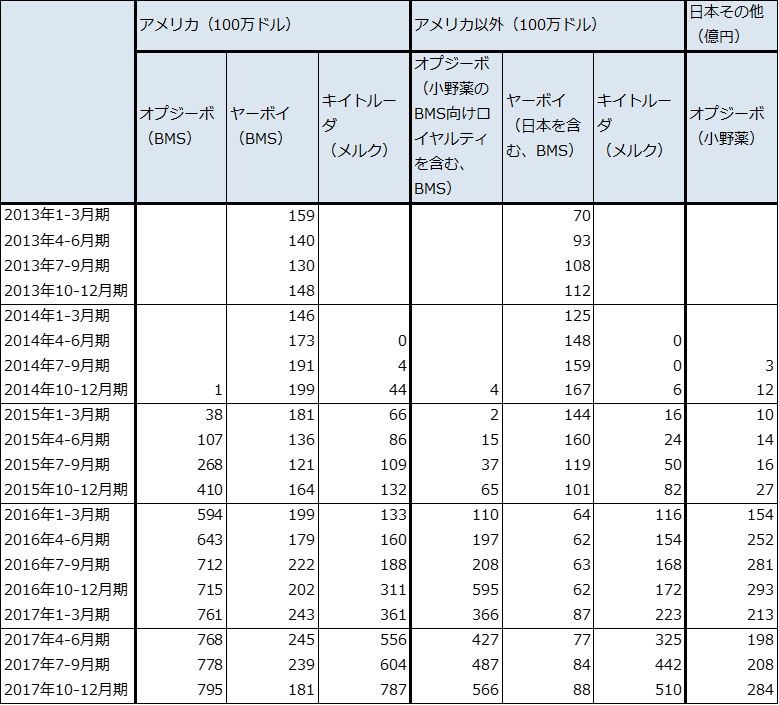

また、新たに発売されたテセントリクは着実に市場の中で重要な位置を占める可能性があります。これについては、2019年3月期から徐々に小野薬品工業の脅威になる可能性があります。今後は各がん種内の種類や遺伝子変異の状態、PD-L1発現率などで複数の免疫チェックポイント阻害薬を使い分けるようになると思われます。もしそうなれば、これまで大きな存在だったオプジーボの優位が少しずつ薄れていく可能性があります。実際にアメリカ、ヨーロッパではキイトルーダの売上高がオプジーボに接近しています(表6)。

5.小野薬品工業の業績と株価には注意が必要

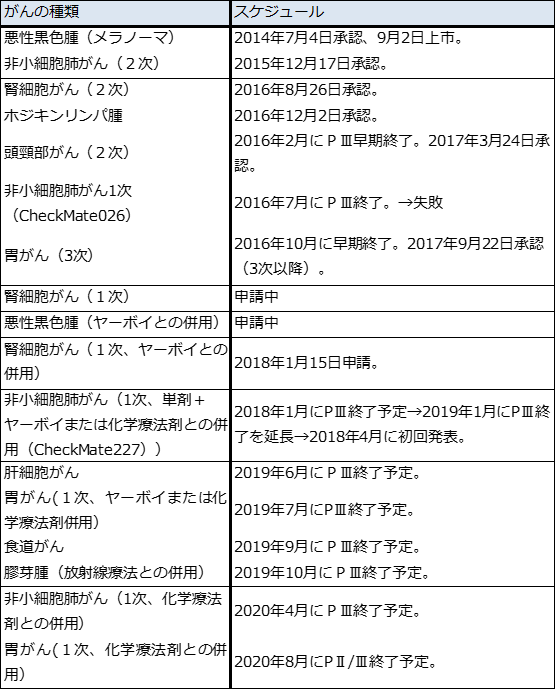

小野薬品工業は各がん種に対してオプジーボの適応拡大申請を進めています。現時点では、悪性黒色腫(メラノーマ)、非小細胞肺がんセカンドライン、腎細胞がんセカンドライン、ホジキンリンパ腫、頭頸部がんセカンドライン、胃がんサードラインの各がん種で承認されており、2019年3月期は、食道がん、肝細胞がん、小細胞肺がん、非小細胞肺がんファーストライン(オプジーボ+ヤーボイ併用)の適応拡大申請を行う可能性があります。

ただし、メルク(MSD)、中外製薬も適応拡大のための臨床試験を各がん種で行っています。競争は着実に厳しくなっていくと思われます。

小野薬品工業の2018年3月期決算の発表は5月10日、決算説明会は5月11日です。2018年4月の薬価改定で、オプジーボの薬価は3月までの36万4,925円から4月からの27万8,029円(100mg、1瓶の場合)へ23.8%引き下げられました。この薬価引下げと適用拡大による増収効果、競争激化による減収効果をどう考えるのかが、2019年3月期以降の小野薬品工業の業績の重要なポイントです。

日本と世界の免疫チェックポイント阻害薬の市場が、これまでとは異なる競争状態に入ったのは確かと思われます。現時点では、小野薬品工業の長期的な業績拡大と株価上昇を展望しにくくなりました。株価はメルクのKEYNOTE-042試験の発表後大きく下落しましたが、なお警戒が必要と思われます。

表3 オプジーボの臨床試験スケジュール(主なもの)

注1:PⅢはフェーズⅢ、臨床試験第3相

注2:1次はファーストライン(最初に投与できる薬)、2次はセカンドライン

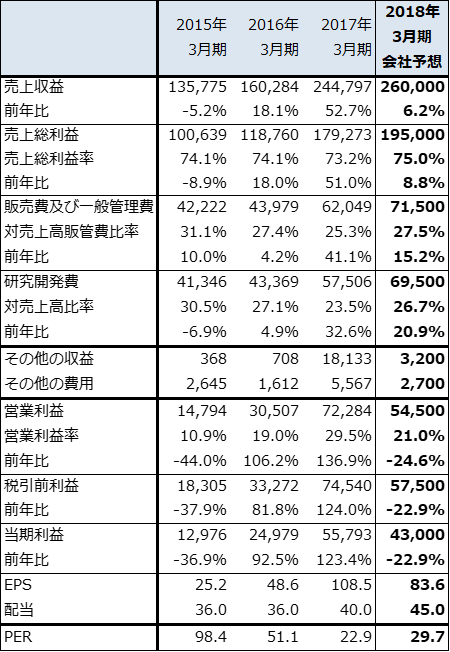

表4 小野薬品工業の業績

発行済み株数 514,122千株

時価総額 1,276,565百万円(2018/4/19)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益。小野薬品工業の会計基準はIFRS(国際会計基準)なので用語はIFRSのもの

表5 オプジーボの売上高

表6 免疫チェックポイント阻害薬の売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、ディスコ(6146)、小野薬品工業(4528)、中外製薬(4519)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。