4月9日~13日原油マーケットレビュー

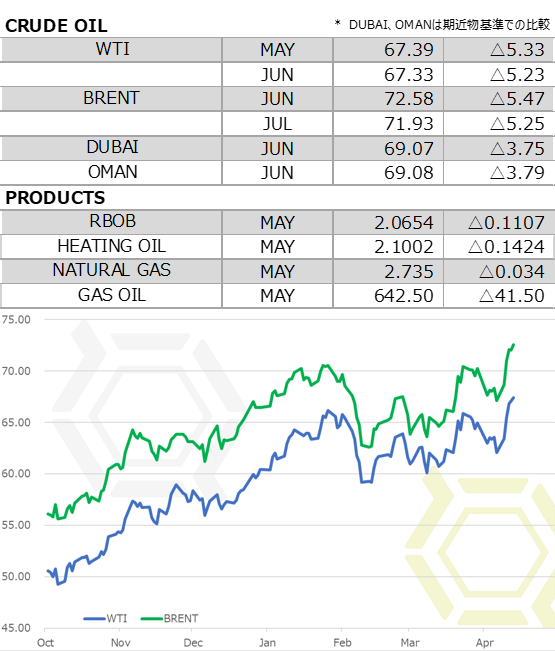

前週のNY原油相場は大幅反発。米中貿易摩擦に対する懸念が後退、さらに中東の地政学的リスクの高まりを受け、買いが先行する展開となった。WTI期近5月限は一時67.76ドルまで上昇する場面もあった。

報復合戦が続いていた米中関係だが、米当局者が態度を軟化させたことで、貿易戦争勃発は回避されるとの見方が広がった。また、中国の習近平国家主席がアジアフォーラムの演説で、対外開放拡大を強調、自動車を含む一部製品の輸入関税引き下げ方針を表明した。激化する米国との貿易摩擦の鎮静化を図るべく融和的姿勢を示したことにより、投資家心理が大きく改善、リスク選好ムードが急速に広がる格好に。

中東の地政学的リスクへの懸念も相場を押し上げた。化学兵器使用への疑惑が高まっているシリアのアサド政権に対し、トランプ政権は軍事的対応を検討していると伝わった。トランプ米大統領は、アサド政権を支援しているロシアに対しても牽制する発言をしている。また、イランもシリアの支援国であるため、米国のイラン核合意離脱への警戒が強まった。シリアは原油需給に直接的な影響はないものの、中東産油国からの原油供給が停滞するリスクを懸念する動きが強まった。このほか、イエメンからサウジアラビアに弾道ミサイルが撃ち込まれたとの報もあり、中東の地政学的リスクを背景とする買いにより、原油相場は一段上へと押し上げられた。

これらがこの週の相場上昇の主たる要因だが、このほかにも米エネルギー情報局(EIA)および石油輸出国機構(OPEC)、国際エネルギー機関(IEA)の月報で強気な内容が示されたこともサポート要因となった。EIAは4月の短期エネルギー見通しのなかで、世界石油需要見通しおよび原油価格見通しを従来から引き上げた。OPECは4月の月報のなかで、OPEC産油量が減少していること、またOECD在庫水準が引き下がったことを示している。IEAは協調減産や堅調な需要を背景に、早ければ5月にもOECD在庫は5年平均水準にまで取り崩されるとの見通しを示した。これらを手掛かりとする買いも入った。また、テクニカルや内部要因による買いもあった。直近レンジ上限をブレイクしたことで、売り方の損失確定の買戻し(踏み)のオーダーや、強気筋の買い乗せの逆指値の買いを巻き込んだ可能性が高い。それにより短期的に上げ足を速め、一時67.76ドルまで値位置を切り上げた。

踏みが一巡したとの判断は早計ではあるが、さらなる上昇には懐疑的にならざるを得ない。米中貿易摩擦への過度の警戒感は和らいだとはいえ、株価の上昇は直近の下げに比較すると小幅にとどまっている。株式市場における投資家心理は大幅な改善に至っていない証左ともとれる。米国のシリアに対する軍事攻撃の可能性も低下しており、中東不安を背景とする原油買いもそろそろ収まってくる可能性もある。また、この週は市場のムードがブルに傾倒していたため影響は限定だったが、米国の原油在庫は予想外に増加しており、原油生産量も過去最高を更新している。リグ稼働数も引き続き増加傾向にある。買い材料を織り込んだことで、改めて米国の原油需給バランスの弱さがクローズアップされる可能性も否めない。利食い売り先行から、短期的に下振れ圧力が強まるシナリオは念頭に入れておく必要がある。

今週の予想

- WTI やや弱め 65.00-68.00ドル

- BRENT やや弱め 71.00-74.00ドル

国内石油化学関連ニュース

トピックス

- プライムポリマー、PE、PP値上げ

- 宇部興産、アンモニアなど工業薬品値上げ

- デンカ、BOPSおよびスチレン系シート値上げ

- 積水化成品工業、PSP値上げ

- カネカ、樹脂改質剤値上げ

- 東レ・デュポン、熱可塑性ポリエステル・エラストマー値上げ

- 日本合成化学工業、酢酸および酢酸塩類値上げ

- 東レ、ナイロン66など値上げ

- 大王製紙、包装用紙全品種値上げ

- 東レ、ラージトウ炭素繊維の生産設備を増強

- 東ソー、南陽事業所における事故後の生産再開状況

- 日立化成、プリント配線板用高機能積層材料の新工場を建設

- テクノUMG、4月1日に発足

- 長瀬産業、インド自動車大手部品メーカーとの合弁に追加出資

- 東レ、高性能液晶ポリエステルモノフィラメントを開発

- 日立化成、マレーシアに樹脂製品の開発・評価を行う開発センターを開設

- 出光興産、中国に有機EL材料事業に関する現地法人を設立

海外石油関連ニュース

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、10日時点におけるWTIのファンド筋のポジションは70万7080枚の買い越しと、前週から買い越し幅を7535枚拡大させた。小幅に買戻しを入れるとともに新規に売り建ちしている。一方の生産者筋は72万7676枚の売り越しと、前週から売り越し幅を3112枚拡大させた。こちらは玉整理中心の動きのなか、手仕舞い売りを先行させた。

EIA、2018年WTIスポット平均価格見通しは59.37ドルと上方修正

米エネルギー情報局(EIA)は4月10日、4月の短期エネルギー見通しを発表した。世界石油需要見通しは、2018年は日量1億0031万バレルと前月見通しから同11万バレルの上方修正、2019年は同1億0216万バレルと同24万バレルの上方修正。世界石油供給見通しは、2018年は日量1億0047万バレルと前月見通しから同15万バレルの下方修正、2019年は同1億0222万バレルと同4万バレル引き下げた。原油スポット平均価格に関しては、WTIスポット平均価格は、2018年が59.37ドルと引き上げ、2019年も58.68ドルと上方修正した。ブレントスポット平均価格は、2018年が63.36ドル、2019年は62.68ドルとともに引き上げている。

出所:EIA

OPEC、3月の原油生産量は大幅減少

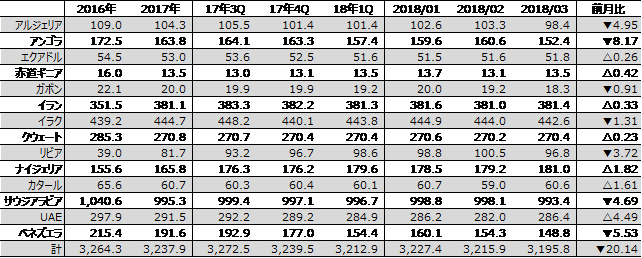

石油輸出国機構(OPEC)は4月12日、4月の石油市場月報を発表した。世界石油需要見通しは、2018年は日量9870万バレルと前月見通しを同6万バレル上方修正した。非OPEC石油供給見通しは、2018年は日量5961万バレルと前月見通しから同8万バレルの上方修正。前月に続いて見通しを引き上げている。2月の経済協力開発機構(OECD)在庫は前月比1740万バレル減の28億5400万バレルとなり、過去5年平均を4300万バレル上回る。なお、3月のOPEC加盟国原油生産量は日量3195.8万バレルと前月から20万1400バレル減少した。財政懸念のベネズエラ、政情不安の続くリビアが減産となったほか、アンゴラ、サウジアラビアの減産が影響した。生産水準は2017年4月以来の低さ。

出所:OPEC

IEA、協調減産および堅調な需要を背景にOECD在庫は減少継続

国際エネルギー機関(IEA)は4月13日、4月の月例報告を発表した。石油輸出国機構(OPEC)盟主であるサウジアラビアが生産目標を下回る水準にまで減産、さらに経済危機にあるベネズエラの生産が停滞したこともあり、3月のOPEC産油量は前月比20万バレル減の日量3183万バレルとなった。これによりOPEC加盟国の減産順守率は163%となった。なお、非加盟国の順守率も90%。OPEC加盟国と非加盟国の協調減産に加え、計画外の減産もあり、2月末時点のOECD商業在庫は前月比2600万バレル減の2億8410万バレルとなった。OPECが市場均衡の目標とする5年平均水準まであと3000万バレルほどとなり、第2四半期(4-6月期)の需要が堅調さを維持すれば5月にも平均水準まで減少すると見通した。

EIA、原油在庫は予想に反して増加

米エネルギー情報局(EIA)が4月11日に発表した4月6日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比330.6万バレル増の4億2863.8万バレルとなった。前年同期比は19.6%減と前週の同20.6%減からマイナス幅が縮小した。ロイター事前予想の20万バレル減に反して増加した。生産量は日量1052.5万バレル(前週比6.5万バレル増)と増加し、過去最高を更新した。輸入量は同865.0万バレル(同75.2万バレル増)と大幅増。リファイナリーへの投入量は同1735.5万バレル(同9.6万バレル増)と増加し、稼働率は93.47%と0.43pt上昇した。輸出量は同120.5万バレル(同97.0万バレル減)と大幅な減少となった。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3602.2万バレル(同112.9万バレル増)と5週連続で増加した。戦略石油備蓄(SPR)は6億6545.6万バレル(同変わらず)。

ガソリン在庫は前週比45.8万バレル増の2億3893.5万バレルとなった。前年同期比は1.2%増と前週の同0.3%減からプラスに転じた。ロイター事前予想の140万バレル減に反して増加した。生産量は日量998.7万バレル(前週比6.2万バレル増)と増加した。輸入量は同65.5万バレル(同10.6万バレル減)と減少した。輸出量は同78.9万バレル(同17.7万バレル減)と減少した。需要は同927.3万バレル(同7.0万バレル増)と増加した。4週平均の需要は同925.2万バレルと前年同期の同931.1万バレルを0.6%下回る水準。全米平均ガソリン小売価格(レギュラー)は前週比0.6セント安の269.4セントと4週ぶりに値下がりした。

ディスティレート在庫は前週比104.4万バレル減の1億2844.7万バレルとなった。前年同期比は14.5%減と前週の同15.0%減からマイナス幅が縮小した。ロイター事前予想は変わらず。このうちヒーティングオイル在庫は同34.2万バレル増の1096.0万バレル、前年同期比6.0%増と前週とほぼ同水準。生産量は日量525.6万バレル(前週比24.0万バレル増)と増加した。輸入量は同12.5万バレル(同2.6万バレル増)と小幅増。輸出量は同136.0万バレル(同20.9万バレル増)と増加した。需要は同417.0万バレル(同28.3万バレル増)と増加した。4週平均の需要は同408.7万バレルと前年同期の同424.2万バレルを3.6%下回る水準。全米平均ディーゼル小売価格は前週比0.1セント高の304.3セントと3週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比41.7万バレル減の3583.2万バレルとなった。生産量は日量186.7バレル(前週比1.2万バレル増)と増加した。輸入量は同16.2万バレル(同1.0万バレル減)と減少した。輸出量は同59.3万バレル(同1.8万バレル増)と増加した。需要は同149.6万バレル(同13.6万バレル増)と増加した。4週平均の需要は同135.6万バレルと前年同期の同115.8万バレルを17.1%上回る水準。

石油製品全体の4週平均の需要は、日量2065.5万バレルと前年同期の同1967.8万バレルを5.0%上回る水準。SPRを除く石油全体の在庫は、前週比600万バレル増の11億9150万バレル。前年同期を10.6%下回る水準。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。