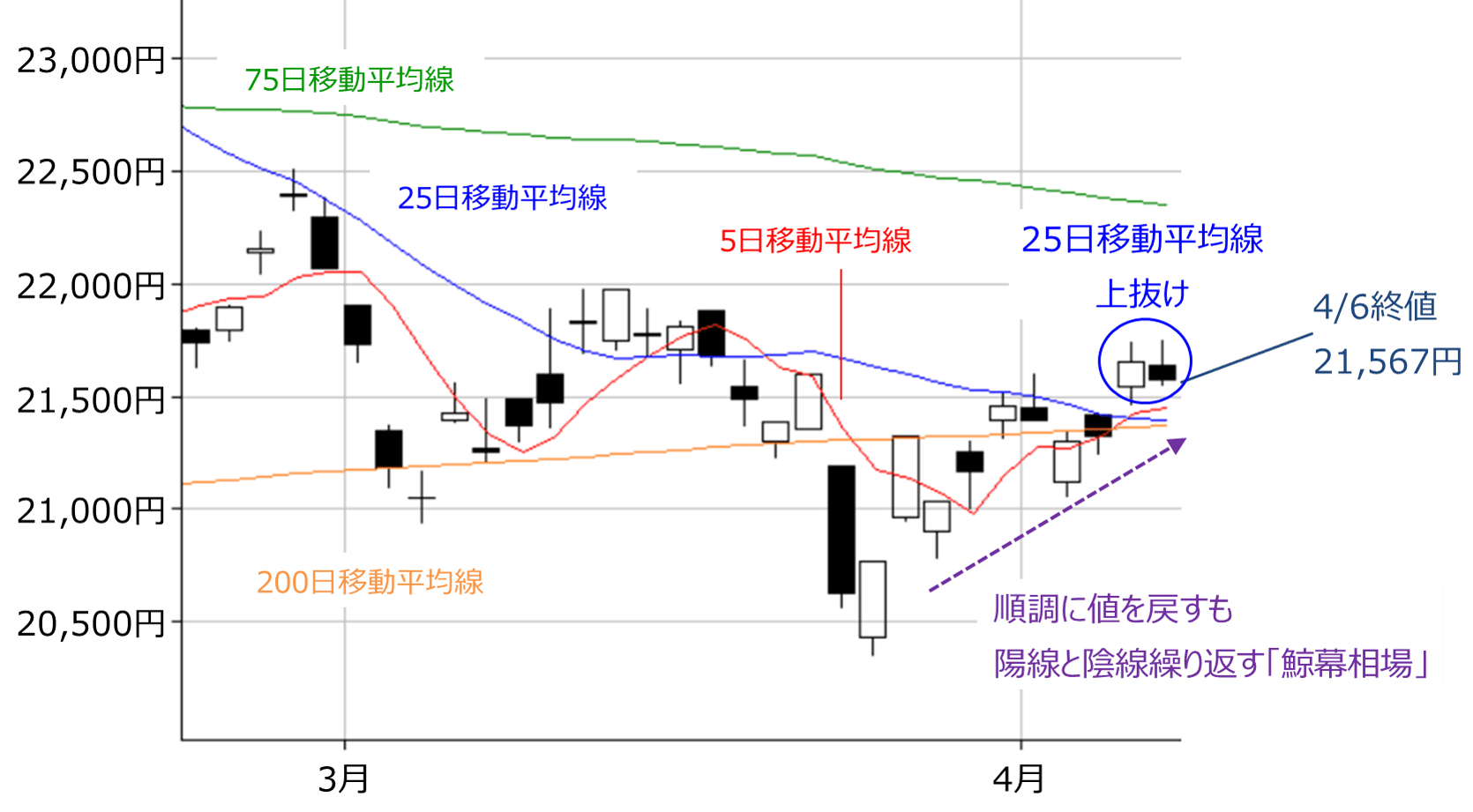

名実ともに新年度相場を迎えた国内株市場ですが、週末4月6日(金)の日経平均終値は2万1,567円となり、週足ベースで2週連続の上昇を見せました。前週末終値からの上昇幅は113円と大きくはないものの、前週の上昇幅と合わせれば950円ですので、日経平均はここ2週間でかなり値を戻してきたことがわかります。

4月相場はまずまずのスタートだったと言え、このまま順調に値を戻すことへの期待も膨らみますが、まずはいつもの通り、日足チャートで足元の状況を確認していきたいと思います。

■(図1)日経平均(日足)の動き(2018年4月6日取引終了時点)

日経平均の上昇は冒頭でも触れた通りですが、あらためてローソク足で先週の日々の値動きを辿っていくと、下落で始まった後に反発へ転じる展開でした。また、これまで上値の抵抗として機能してきた25日移動平均線を上抜けできたことも好材料です。

ローソク足と同様に切り返した5日移動平均線も、200日と25日移動平均線を上抜けたほか、その後の株価が3月13日の直近高値(2万1,971円)や2万2,000円台の節目を超えることができれば、1月下旬から続いていた下落トレンドが終わったと見なすことができます。

前回のレポートで、「外国人投資家の売り越しが続いているため、これが本格的に買いに転じれば思った以上に株価が上昇するかも」と指摘しましたが、先週発表された投資部門別売買動向では、3月第4週の外国人投資家が12週間ぶりに売り越しから買い越しとなりました。もっとも、買い越し額が48億円とわずかなため、まだ本格的な買いに転じたとは言えませんが、期待を後押しする材料ではあります。

ただその一方で、ローソク足の並びが陰線と陽線が交互に繰り返す「鯨幕(くじらまく)相場」になっていることや、25移動平均線がまだ下向きで、かつ200日移動平均線を下抜ける「デッドクロス」になりそうな位置にあることなど、日足チャートからは迷いや弱気な面も感じ取れます。つまり、日経平均は強気な面を見せながらも、その足取りはフラフラした千鳥足で、おぼつかない弱さも垣間見える印象でもあるわけです。

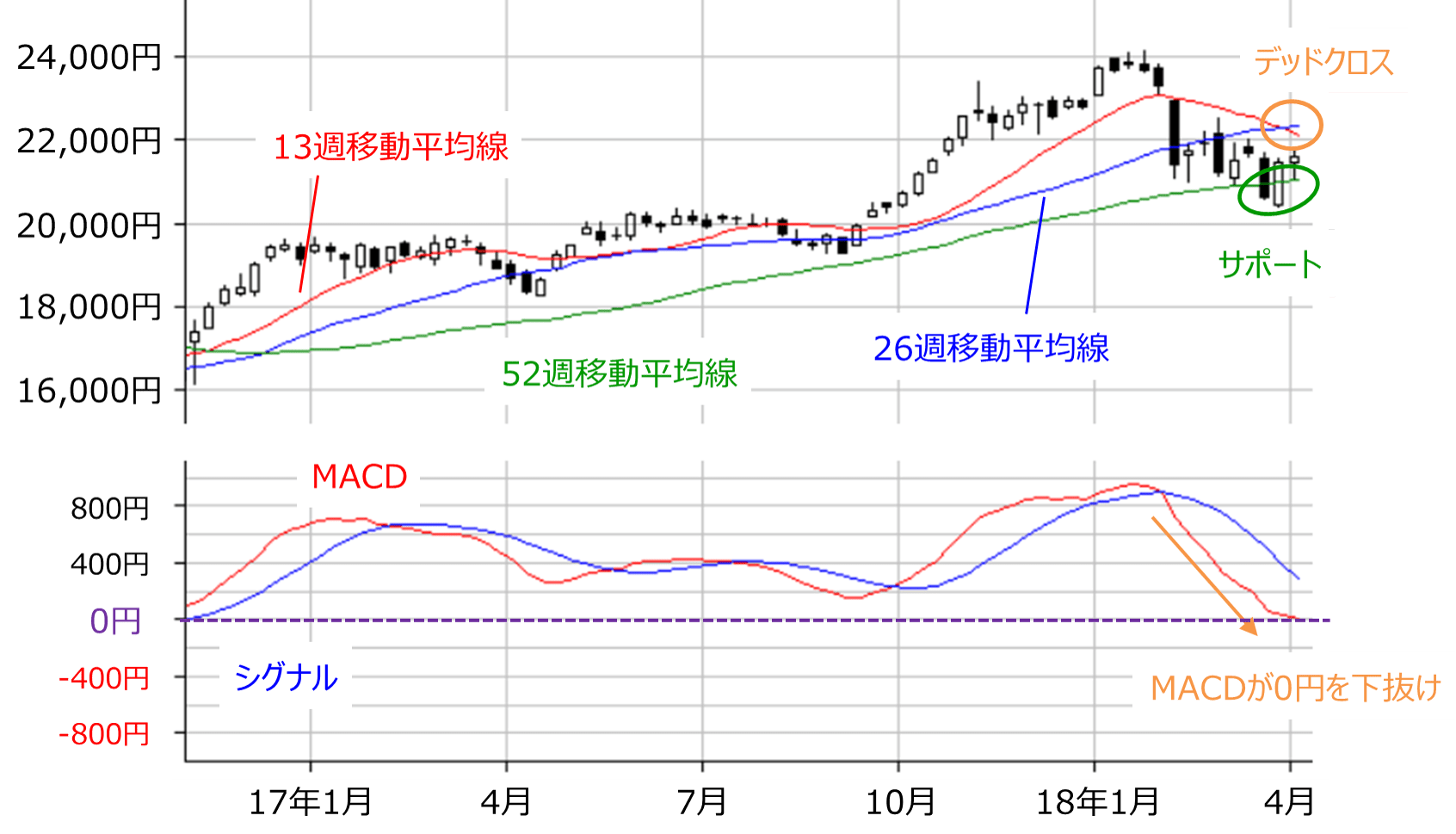

また、強弱の見方が入り混じる状況は週足チャートにも現れています。

■(図2)日経平均(週足)とMACD(2018年4月6日取引終了時点)

ローソク足の動きは52週移動平均線がサポートとなり、かろうじて中長期的な上昇トレンドが維持されていますが、13週と26週移動平均線がデッドクロスになっています。さらに、下段のMACDに注目すると、0円の水準を下回っています。

MACDは期間の異なる移動平均線の価格差を示しています(短期−中期)。一般的に、相場にトレンドが発生している際、移動平均線は短期の線が先に反応し、遅れて中期の線が動き出しますので、上昇トレンド傾向の時はMACDの値がプラス方向に動きます。反対に、MACDの値がマイナス方向に動いている時は下落トレンド気味であることを示します。

そして、MACDが0円ということは、二本の移動平均線の価格差がなくなること、つまり移動平均線どうしのクロスを意味します。上の図2の場合、下向きのMACDが0円を下抜けたため、デッドクロスになります。

この様に、日足と週足の両チャートからも、短期・中期ともに、迷いや先行きに対する自信のなさが感じられます。したがって、今週以降の日経平均が上昇と下落のどちらに動いてもおかしくはなく、シナリオを予想するのがいつもより難しくなっている状況です。

もっとも、大抵の場合、相場に迷いがある時は様子見でもみ合うことが多く、方向感に欠ける展開を想定することは可能です。今週も先週と同様に、企業業績を手掛かりとした物色が相場を下支えすると思われます。

ただし、最近の株式市場の上値を抑えている要因が、これまでの相場の牽引役だった米ハイテク株が乱調になっていることや、通商をめぐる米中の応酬合戦が盛り上がりつつあり、先行きの不透明感が警戒されている点であることに留意する必要があります。

とりわけ、先週末の米株市場は大きく下落していますが、その背景にあるのは、この日に発表された米雇用統計に対する反応というよりも、先日まで「さすがにないだろう」とされていた米中の貿易戦争へのシナリオが「ありえるかも」というムードになりつつあることのほうが大きくなっています。そのため、今後も米中間のやりとりには要警戒です。

さらに、顧客情報の不正使用問題について、米FacebookのザッカーバーグCEOが米議会で証言することが今週予定されているほか、週末には国内オプション・mini先物取引のSQが控えていることなど、値動きを荒くさせそうな材料も重なっていて、かなりクセのある展開もありえそうです。

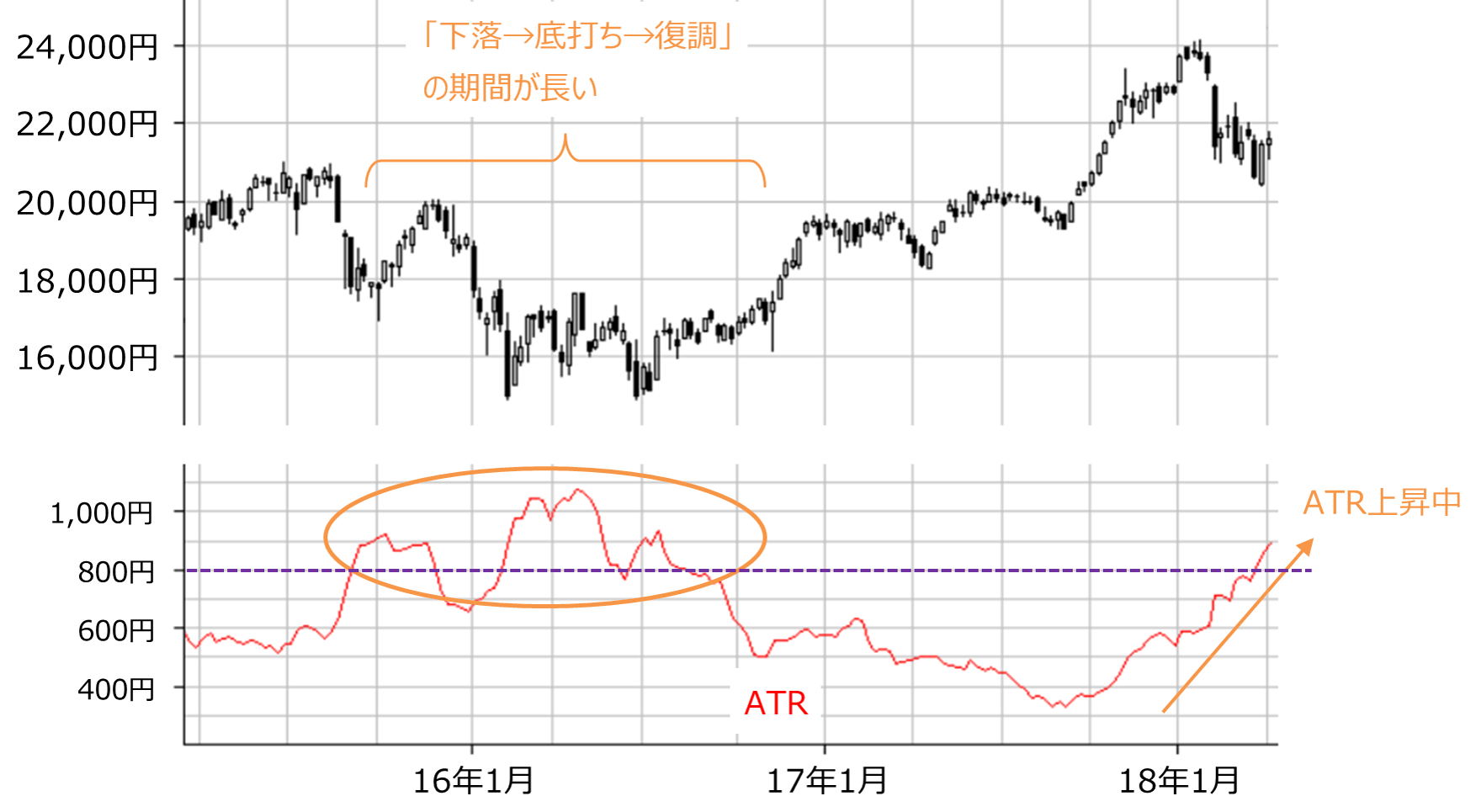

最後にその値動きの荒さも確認してみます。下の図3は、週足の日経平均とATRの推移です。

■(図3)日経平均(週足)とATR(2018年4月6日取引終了時点)

ATRは株価の値動きの大きさ(ボラティリティ)の推移を表しています。ATRの値が大きくなるほど値動きが荒くなっていることを示しているわけですが、足元でもATRの高止まりが続いています。ボラティリティが依然として高い分、日経平均は良くも悪くも米国株市場の動きに振り回されやすい状況が続きそうです。

また、足元のATRは、過去に遡ると2015年夏場から2016年夏場以来の水準です。当時は上昇トレンドから下落トレンドに転じ、長い時間をかけて底打ちを形成していった時期になります。必ずしも歴史が繰り返される訳ではありませんが、「株価が本格的に復調するには、もしかしたら時間がかかるかもしれない」ことを、今後のシナリオの一つとして頭の片隅に入れておいた方がよいのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。