ミュージック・ストリーミング市場の概観

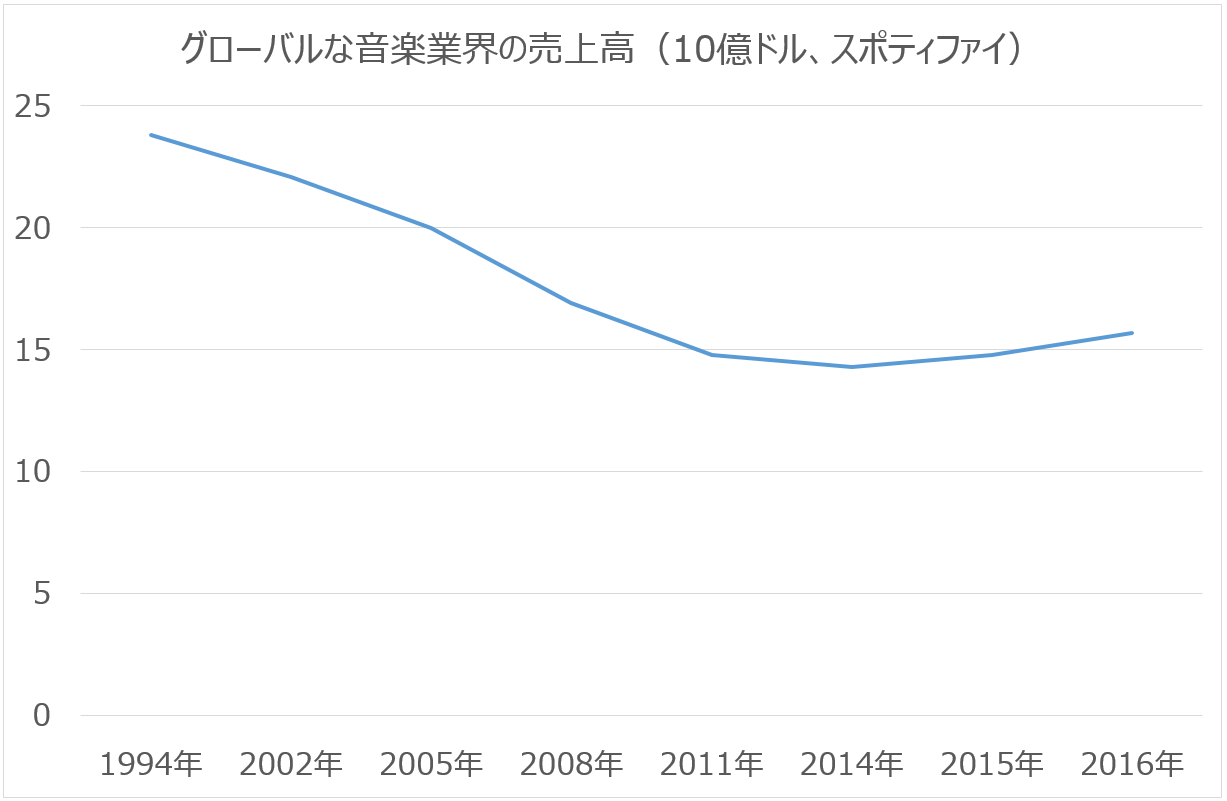

2016年の世界の音楽業界の総売上高は157億ドルでした。

これは世界の音楽業界全体が、1994年から2014年にかけての大不況期を脱した事を示唆しています。

なぜ音楽業界がようやく立ち直りかけているのか? その答えはミュージック・ストリーミングにあります。

ミュージック・ストリーミングとはスポティファイやアップル・ミュージックのように、インターネットを通じて音楽を聴くサービスを指します。

これは新しいビジネス・モデルです。なぜならレコードに代表されるようにかつて音楽は消費者が「買って、保有するもの」だったからです。

これに対してミュージック・ストリーミングではネットを通じて音楽を楽しむアクセス権を、毎月サブスクリプション・フィー(購読料)を払って獲得するというビジネス・モデルになっています。

だからサブスクリプション・フィーを支払った場合でも、消費者はその音楽を所有していることにはなりません。

ストリーミング・サービスは、消費者が慣れ親しんだ、好みのアーチストの曲が聴けるだけでなく、新しいアーチストを発見する機会も提供します。またスマートフォンのようなデバイスから手軽に音楽にアクセスできるようになったため、消費者のリスニング時間は増加傾向にあります。

このため音楽業界全体の売上高のうち、ストリーミング・サービスの部分だけを抽出してみると、2016年は前年比+60%で成長しました。またストリーミング・サービスが音楽業界全体の売上高に占める割合は29.3%でした。

今後ストリーミング・サービスの割合はどんどん増加することが予想されます。

ミュージック・ストリーミング・サービスを展開している企業は:

スポティファイ(ティッカーシンボル:SPOT)

アップル・ミュージック(ティッカーシンボル:AAPL)

アマゾン・プライム(ティッカーシンボル:AMZN)

メルオン

ディーザー

パンドラ(ティッカーシンボル:P)

グーグル・プレイ(ティッカーシンボル:GOOG)

などになります。その中でも首位のスポティファイは2016年のミュージック・ストリーミング市場における市場占有率42%で最大となっています。

ストリーミングのビジネスは、ネットフリックス(ティッカーシンボル:NFLX)やアマゾンと同様、スケールがモノを言うビジネスです。従ってスケールが大きい企業ほど競争優位に立ちやすいです。

スポティファイについて

スポティファイは2008年にサービスを開始したスウェーデンの企業です。会社の登記はルクセンブルグです。

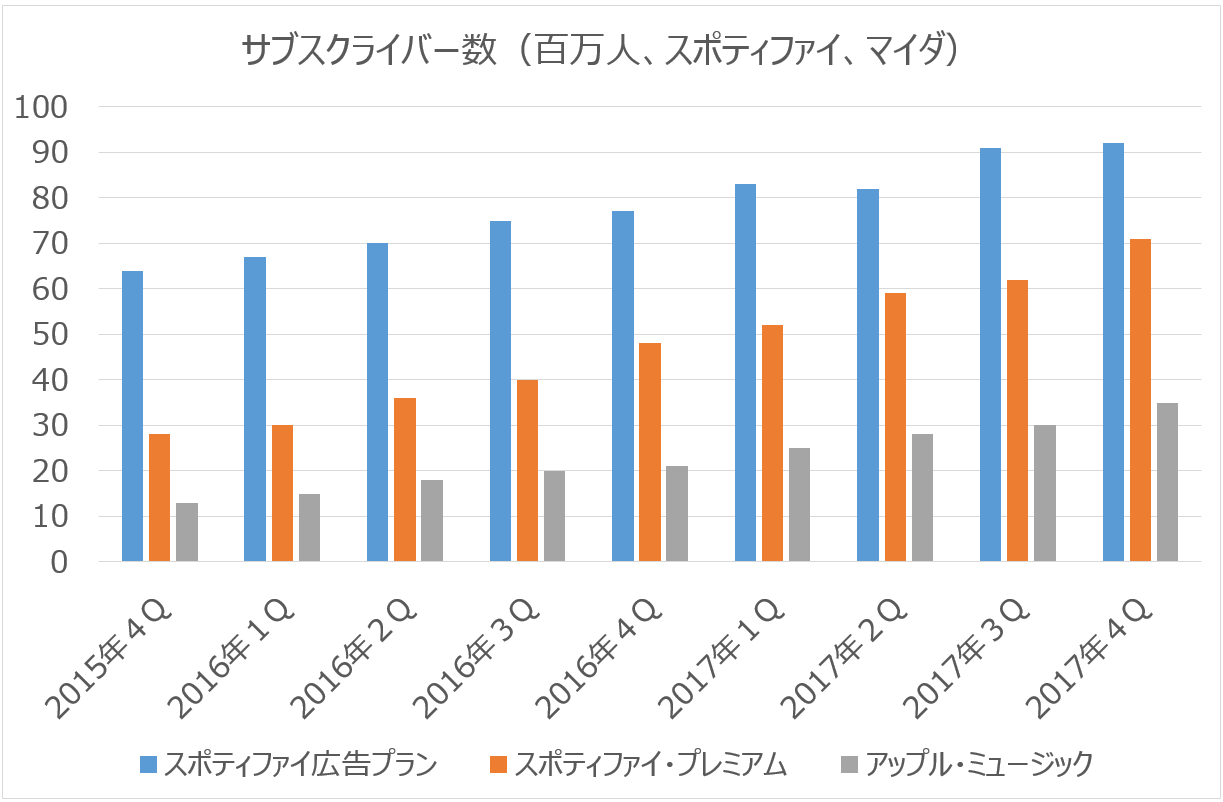

同社は全部で1.63億人のリスナーを抱えています。

そのうち9,200万人は無料サービス(=水色のスポティファイ広告プラン)、7,100万人は課金プラン(=橙色のスポティファイ・プレミアム)を通じて音楽を楽しんでいます。

なおスポティファイの売上高の内訳としては課金プランが9割、広告収入が1割程度です。

それから上のチャートでは参考のためにアップル・ミュージックの課金サブスクライバー数(灰色)も併記しておきました。

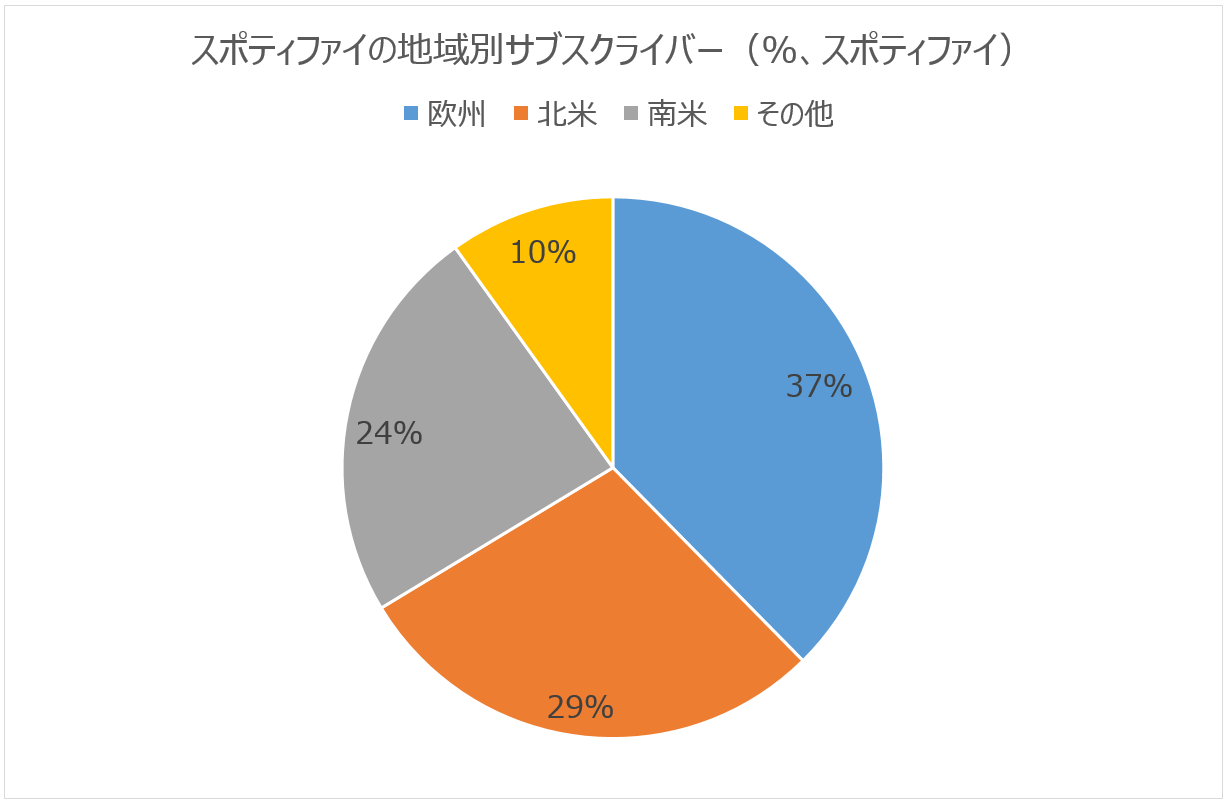

同社の課金プランの顧客分布は下のチャートのようになっています。

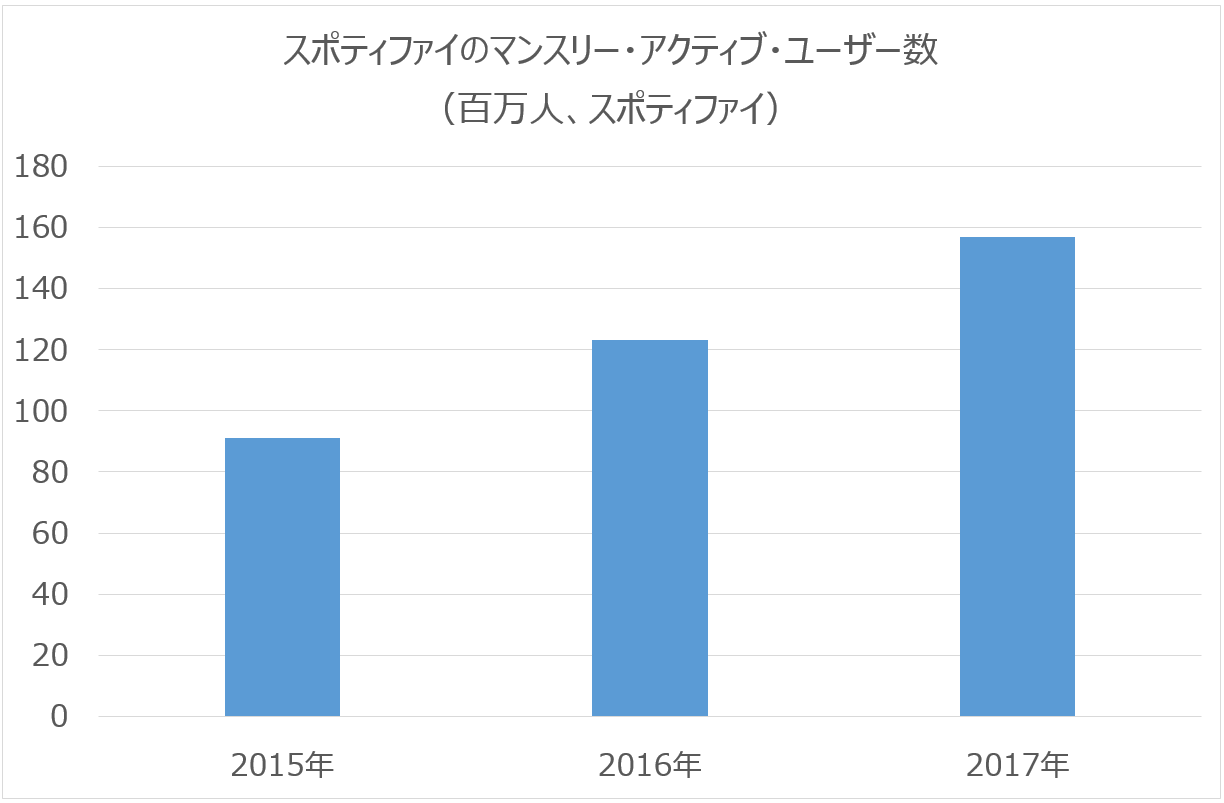

次に同社のマンスリー・アクティブ・ユーザー数は下のチャートのように推移しています。

コンテント・アワーは下のように急増しています。

同社の課金プランは:

プレミアム $9.99

プレミアム・ファミリー $14.99

スチューデント $4.99

となっています。なおプレミアム・ファミリーは一家で6人までがひとつの課金プランで音楽を楽しめます。

プレミアム・ファミリー・プランは個人プランより一人当たりのコストが安上がりなので、サブスクリプションを継続しやすいです。同様にスチューデント・プランもコストが安いです。

このように割安なプランを用意している理由は、スポティファイのサブスクライバーの42%は25歳以下の若者であり、若者は可処分所得が少ないので料金が高ければサブスクリプションを止めるケースがあるからです。

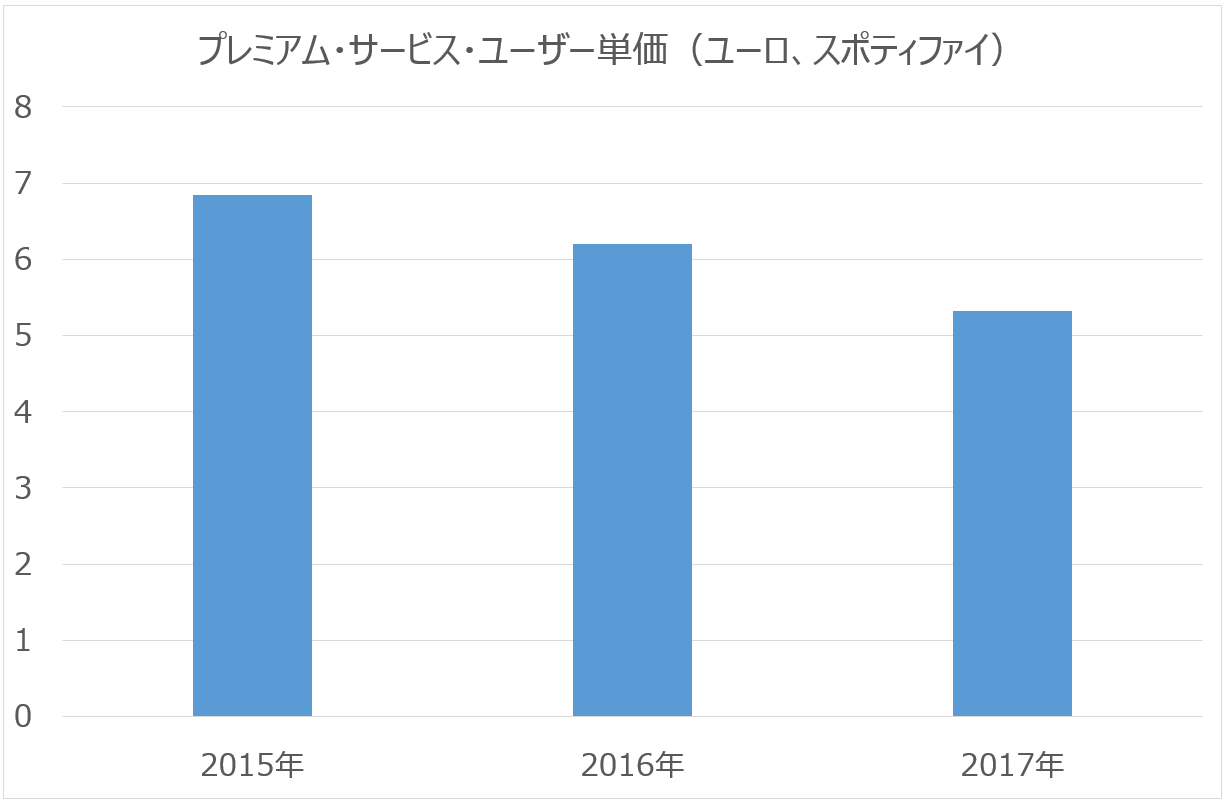

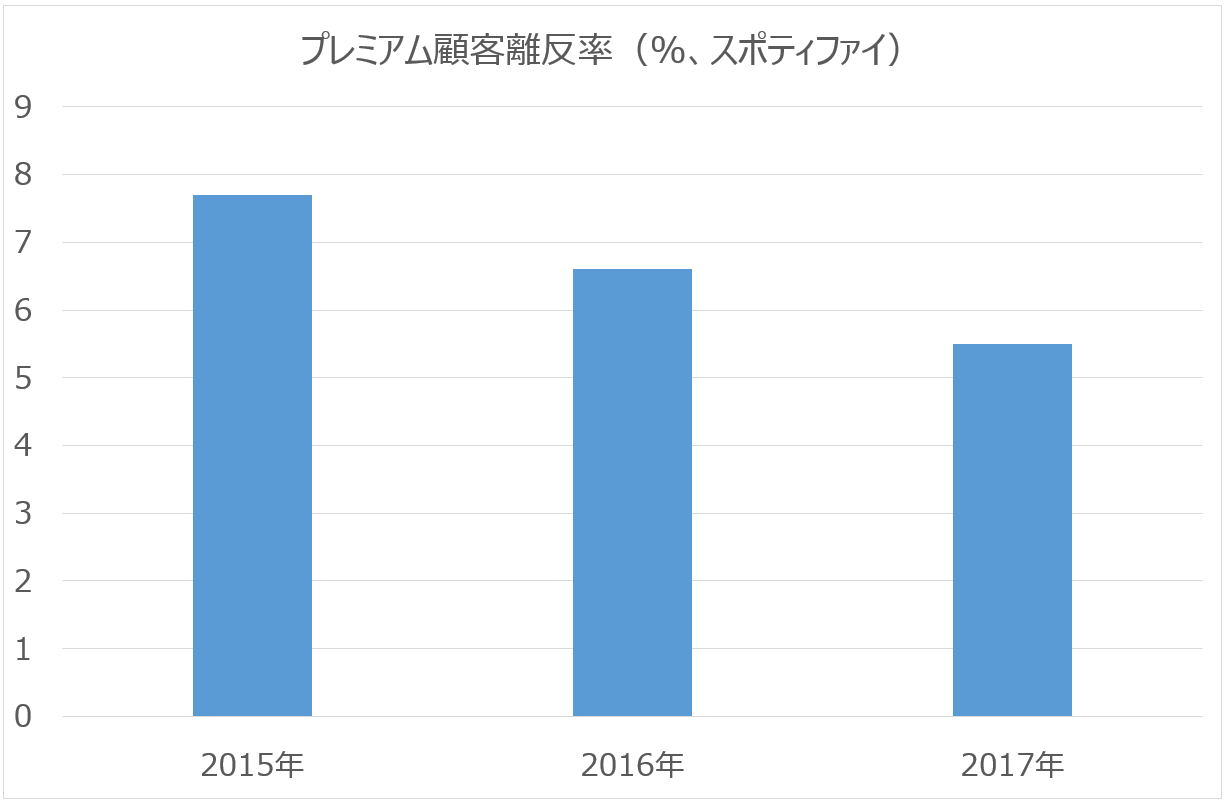

これらの安いコストのプランを導入したため、顧客一人あたりの単価(ARPU)は漸減傾向にあります。

従ってARPUの減少は、意図した戦略です。

一方、上に説明した通り、ユーザー・プランの最適化は顧客離反率(チャーン)の改善に寄与しています。

なおスポティファイは広告モデルも今後継続してゆく考えです。その理由はプレミアム顧客の60%がまず広告モデルから入ることが影響しています。

また広告市場自体もまだまだ有望です。一例として米国のラジオ業界の年間売上高は140億ドルであり、その大半は広告収入です。つまり同社がシェアを伸ばしてゆく余地は大いにあるのです。

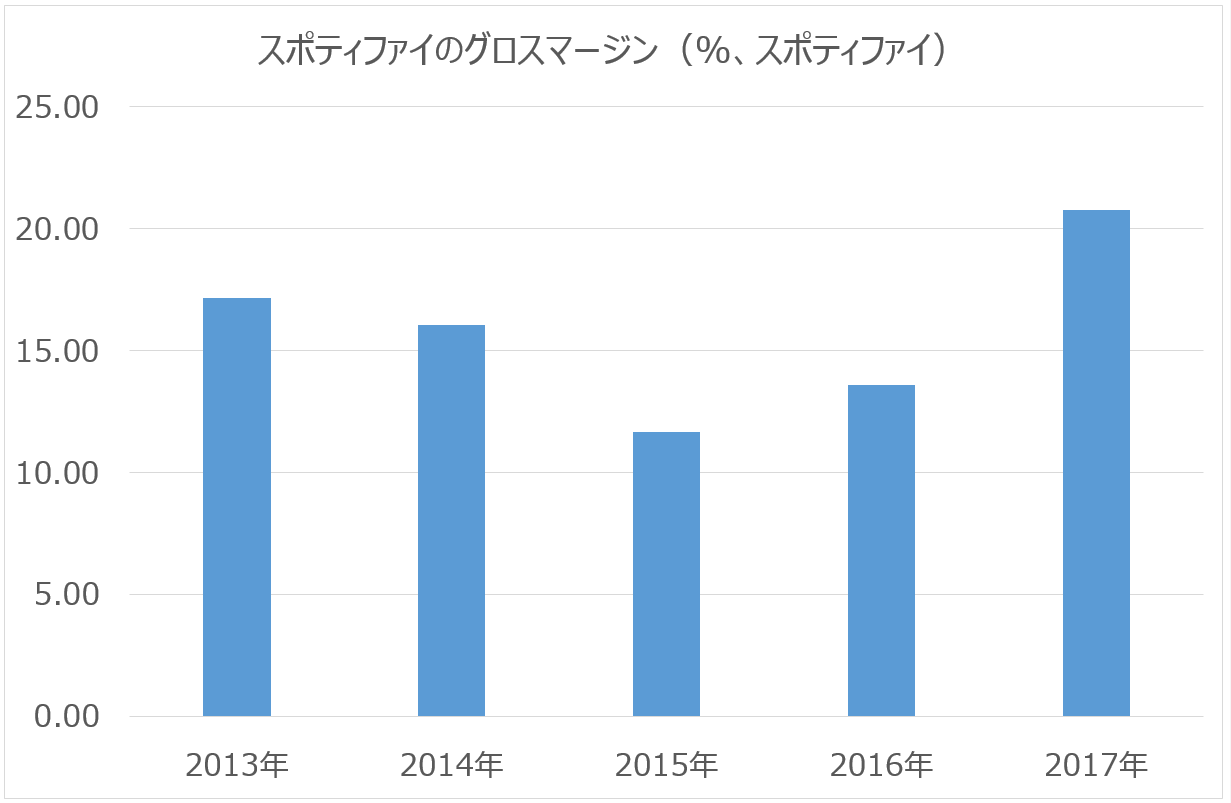

さて、スポティファイの業績ですが、2016年に四大レーベルとライセンシング交渉をし直した結果、スポティファイに有利な値段でコンテンツの提供を受けることができるようになりました。その関係でマージンは改善しています。

スポティファイが新規の顧客を獲得すると、当初は赤字になります。これはカスタマー・アクイジション・コスト、コンテンツ・コストなどが嵩むためです。しかしその顧客が長くスポティファイのサービスをサブスクライブし続けると12カ月でその顧客は黒字に転換し、その後は利益が伸びます。また長くサービスを購読し続けるユーザーほど離反率も低いです。

スポティファイのサブスクライバーのライフタイム・バリューは25ユーロです。一方、アクイジション・コストは9ユーロです。つまりライフタイム・バリュー対アクイジション・コスト比率は2.7倍であり、それが示唆するところは最初は赤字になっても、なるべく沢山の顧客をアグレッシブに獲得し、ひとたびその顧客が購読をはじめたら、今度はその顧客をなるべく長くつなぎとめるというのが長期的に見れば正しいビジネス戦略になるというわけです。

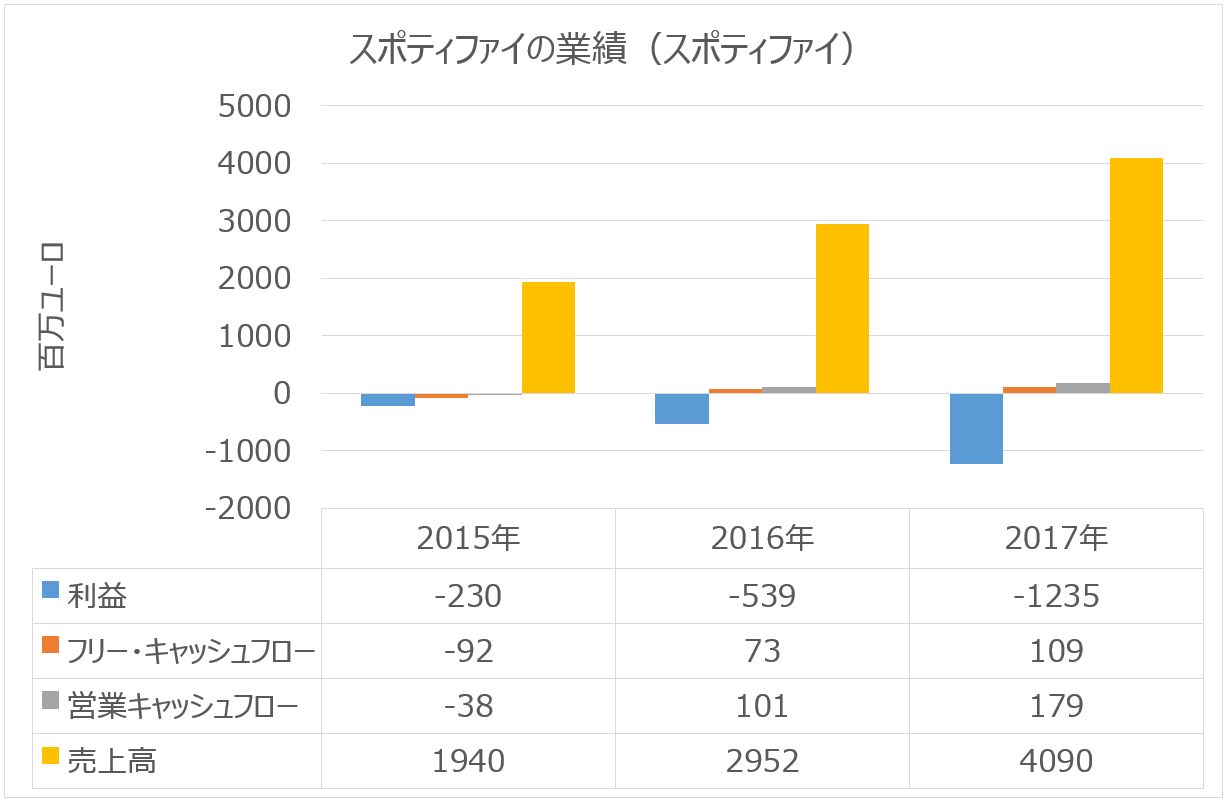

それは、別の言い方をすれば、目先は利益を犠牲にしてもユーザー数を増やす努力をすべきだということです。ちなみにスポティファイの業績は下のように推移しています。

同社の長期経営目標としては、売上高成長率は年率+25~35%、グロスマージンは30~35%、テクノロジーならびにデベロップメント費用は売上高の12~15%を目指しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。