クラウド・ストレージとは

クラウド・ストレージ(cloud storage)とはインターネット上で、文書、スプレッドシート、画像、動画、その他のデータを保存するサービスを指します。

これを専業としている企業としてはドロップボックス(ティッカーシンボル:DBX)とボックス(ティッカーシンボル:BOX)が挙げられます。

そのほかアルファベット(ティッカーシンボル:GOOG)、オープンテキスト(ティッカーシンボル:OTEX)、マイクロソフト(ティッカーシンボル:MSFT)も類似するサービスを提供しています。

クラウド・ストレージ市場は個人向けと企業向けに大別することができますが、その境界線はあいまいです。

個人向けのクラウド・ストレージは大部分が無料です。大容量のデータを保存したい場合、有料バージョンへアップグレードが必要になる場合があります。

企業向けのクラウド・ストレージは、それぞれの企業のニーズに応じて契約を結ぶことが多いです。また多くの企業はクラウド・ストレージ企業が提供するコラボレーション・ツールを活用しています。

ドロップボックスは主に個人向け、ボックスは主に企業向けのサービスを展開しています。

ドロップボックスについて

ドロップボックスは2007年に創業された企業で、今回ナスダックにIPO(新規株式公開)されます。

同社の特徴はユーザーが世界180カ国に5億人もいることです。つまりドロップボックスというブランドはユーザーに浸透しており、すでにガッチリとファンを捕まえているということです。

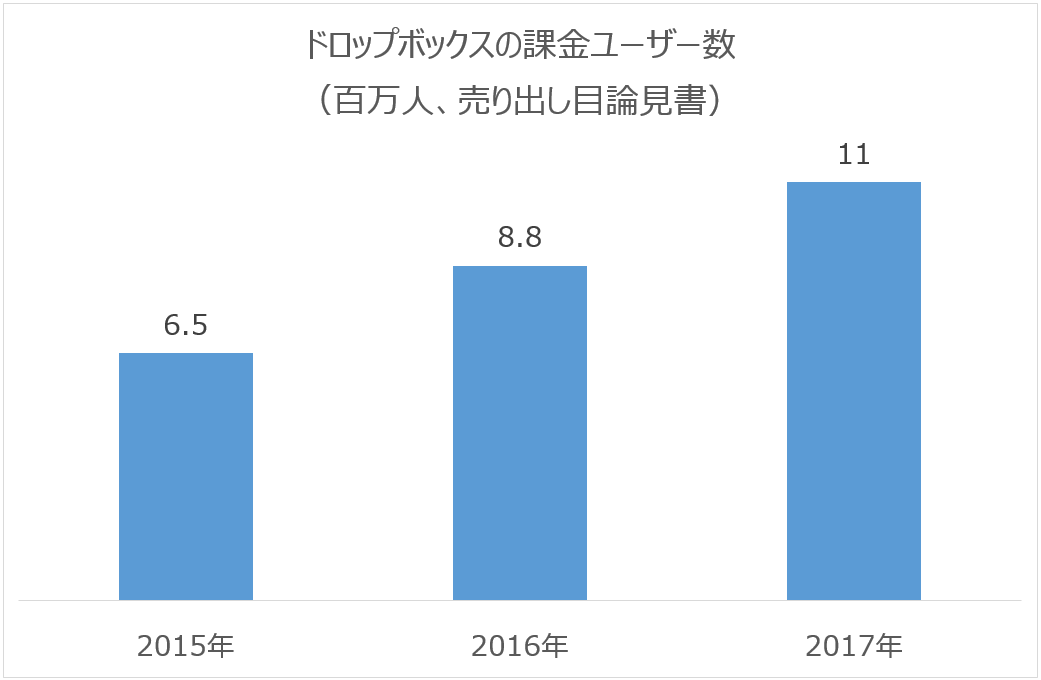

ただこれらのユーザーの大半は無料サービスを利用しており、課金ユーザー数は1,100万人に過ぎません。

つまり課金できている顧客はユーザー全体の僅か2.2%に過ぎないのです。同社の場合、顧客の7割は個人です。

個人ユーザーは毎月9.99ドルのプランか19.99ドルのプランを選ぶことができます。このうち19.99ドルのプランはコラボレーション、スマート・シンク機能などが利用できます。

企業ユーザーは3人以上のグループによる利用となり、一人当たり15ドル、25ドル、大企業向けの3種類の課金プランがあります。2017年の企業向けの売上高は約3.3億ドルでした。ライバルのボックスに比べると、ドロップボックスの顧客は中小企業が中心です。

今後、無料ユーザーを課金ユーザーへと変えてゆくことが出来るか? という問題ですが、ひとつの手掛かりとして、すでにドロップボックスのユーザーのうち3億人が、会社のメールアドレスでユーザー登録している点が注目されます。それらの多くは自営業、ないしは小さな会社を経営していると思われます。つまりこれらのスモール・ビジネスがドロップボックスの有料プランを使い始める可能性は高いのです。

ドロップボックスの売上のうち9割は、ユーザーのセルフサービスにより課金プランに移行した顧客から売り上げられています。言い換えれば、営業マンを介さず成立した契約というわけです。これはライバルのボックスとは対照的です。

課金プランの勧誘の具体的な方法としてはインプロダクト・プロンプト、告知、サブスクリプションの無料試用期間を設ける、などの手法により誘導が行われています。同社の顧客の特徴として、「1回使い始めたら止めない」という点が挙げられます。年間売上高の80%が既存顧客から上がっており、リテンション率は90%に達しています。

ユーザー当たりの単価は下のチャートのように推移しています。

サービスの差別化のポイントとしてはUI(ユーザー・インターフェース)、セキュリティー、色々なデバイスからのアクセス可能性、サード・パーティーのサービスとの統合、ヘルプデスク、価格などになります。

とりわけスマホなどいろいろなデバイスからのアクセスを可能にすることはユーザーからのニーズが高いです。

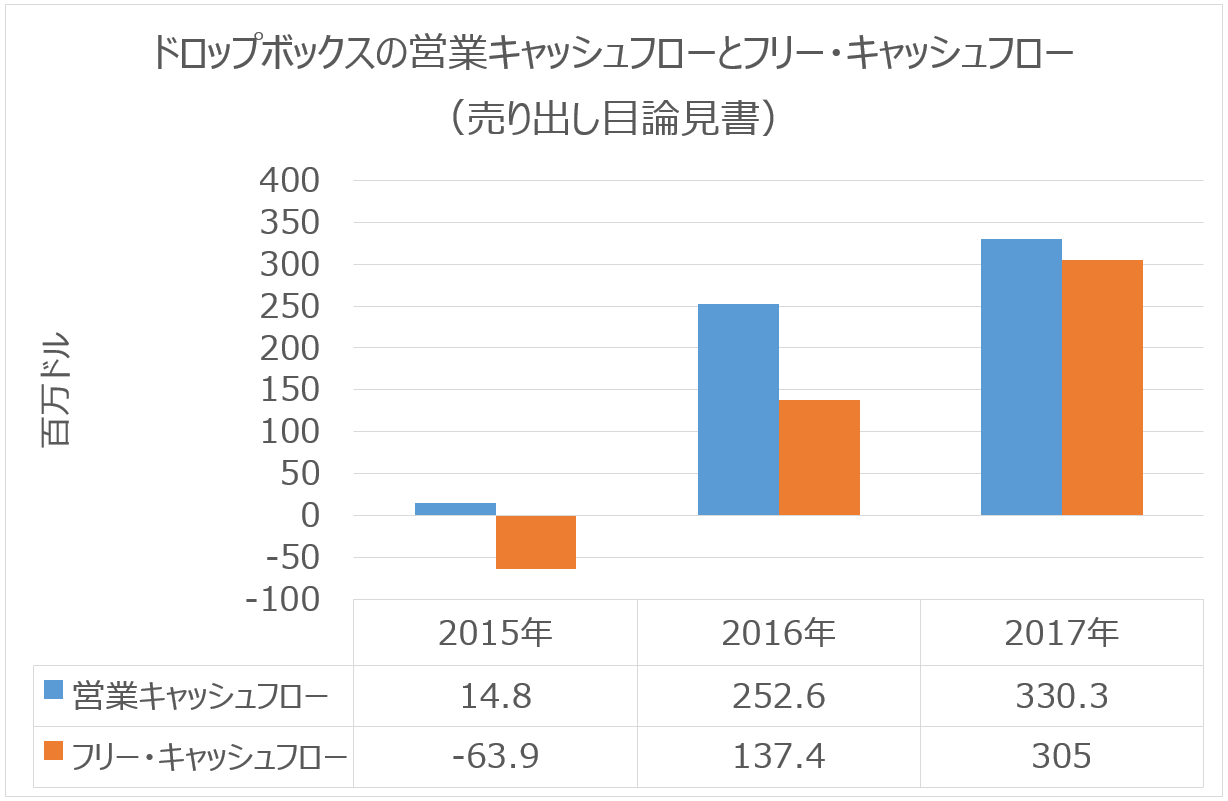

同社は当初外部のサービス・プロバイダーのインフラストラクチャに依存していましたが、2016年からは完全に自社でデータをホスティングしています。これによりストレージ・コストを低下させました。その結果、キャッシュフローは改善しています。

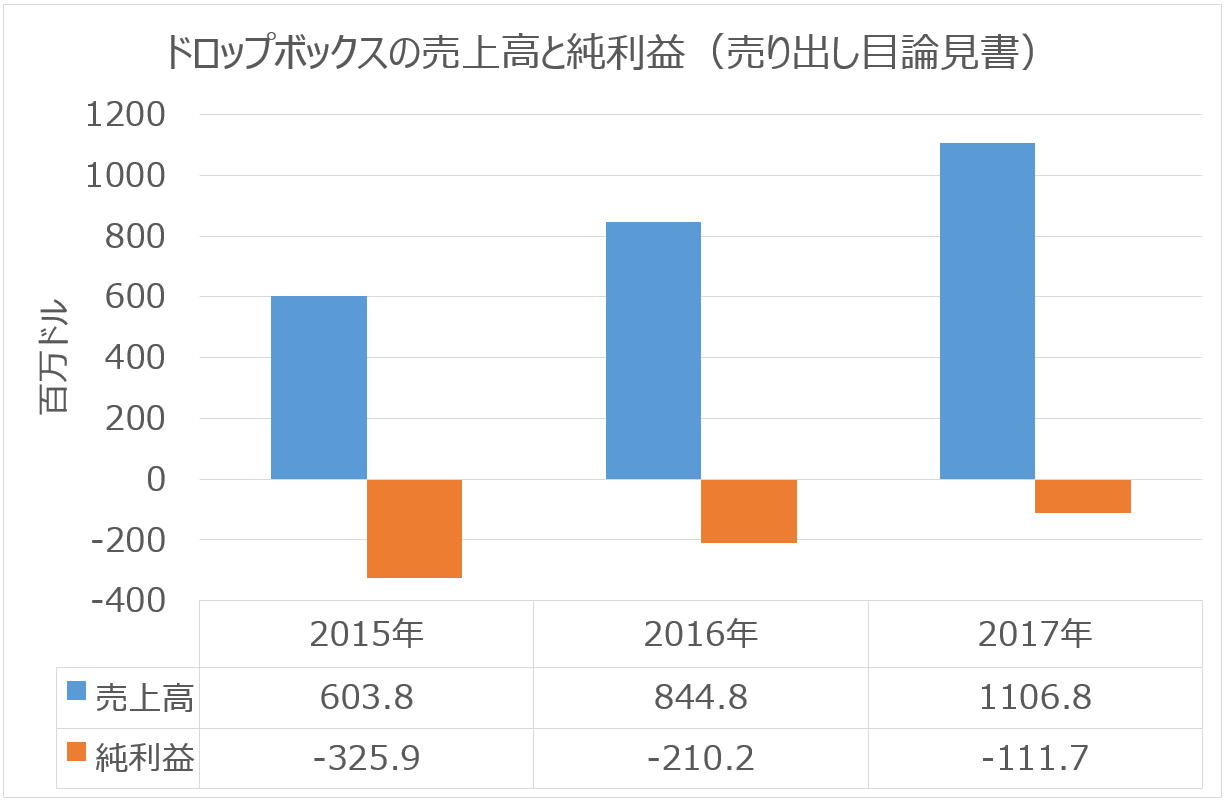

なお同社は2017年の時点で未だ赤字です。

同社の魅力は一度課金開始した顧客はよほどのことが無い限り離れてゆかないので、毎月コンスタントな売上が見込める点でしょう。またすでにユーザー数は5億人もいるので、今後無料サービスのユーザーを課金へと誘導してゆくことで売上増が見込める点です。

なお同社の売上高成長率は少し鈍化している印象を受けます。

その他、リスク要因としては、もし顧客のデータがハッキングされた場合、あるいは顧客のデータをドロップボックスが紛失した場合、さらに長時間に渡るダウンタイムが発生した場合、風評被害が出ることが予想されます。

さらに同社の提供しているベーシックなクラウド・ストレージのサービスは、グーグルなど他社も提供しており、競争が激しいことが指摘できます。タダでクラウド・ストレージを提供している企業が他にもあるのに、なぜわざわざ同社の課金プランを利用すべきなのか? その価値提案が弱ければ、いつまでも見込み客を課金客にコンバージョンできないリスクも考えられます。

またドロップボックスは大企業向けのしっかりした営業隊を編成していないため、いつまでもスモール・ビジネスだけを相手にして、大企業に食い込めないリスクもあります。

ボックスについて

ボックスは2005年に創業されたクラウド・ストレージの会社です。同社はセキュリティーが堅牢で、アクセスしやすく、サード・パーティーのアプリと統合できる大企業向けのサービスを得意としています。

同社は大企業のCEO、CIOに対する「トップ外交」で受注を獲得するアプローチを得意とします。また顧客企業の業種により必要とされる「特別仕様」の要求に応えます。ヘルスケア、金融サービス、生命科学、エンターティメント、石油・天然ガスなど、それぞれの分野に要求されるユニークなスペックを充足させます。

ボックスのクラウド・ストレージ・インフラストラクチャは顧客のニーズに応じてダイナミックに変化する要求に応える柔軟な設計になっています。特に顧客企業のユーザーがスマートフォンなどのデバイスからデータにアクセスできるように工夫されています。

UI(ユーザー・インターフェース)は洗練されており、使いやすいです。

セキュリティーは堅牢で、管理者によるコントロールもしっかり行えます。さらにデータのガバナンス(統治)、規制産業の様々なルールに則った運用が出来るようになっています。

現在、ボックスには5,200万の登録ユーザーがいて、そのうち課金ユーザーは16%を占めています。法人顧客は7万1千で、売上高の60%が従業員千人以上の企業から売り上げられています。

同社は通常、1年間、若しくは数年に渡るサブスクリプション契約を顧客と締結します。後者の場合、まず契約時に最初の請求をします。その後は1年に一回の割合で請求します。すると2年以上先のサブスクリプションに関しては受注残として捕捉されますが、請求書を出すまでは売上高や繰り延べ売上高というようなカタチで財務諸表に記載することはありません。

同社の問題点としては個々の契約金額が大きく、契約がちょっと先にズレ込むだけで四半期の売上が未達になるリスクがある点です。したがって「数字の予想しやすさ」という点ではドロップボックスより劣ると思います。

ただ、一度顧客として取り込んでしまうと、途中から業者を変更するコストがユーザーにとって高いため、継続的なビジネスが見込めます。

その他のクラウド・ストレージ企業

ドロップボックス、ボックスの他にもアルファベット、オープンテキスト、マイクロソフトなどの企業がクラウド・ストレージのサービスを提供しています。しかしそれらの企業のコア・ビジネスはストレージではないため、クラウド・ストレージ部門が業績に与えるインパクトは微々たるものです。したがってクラウド・ストレージの投資テーマから銘柄選定する場合の優先順位は下がると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。