日銀は4月26~27日、新たに就任したメンバーを加えた最初の政策決定会合を開催する。政策委員会を構成する9名のうち少なくとも2名、ことによると3名が追加刺激策に賛成票を投じ、「ハト派」の勢いが強まる可能性が高まっていると当社はみている。政策委員会の顔ぶれが変わることがひとつの理由である。たとえば、副総裁に就任する若田部昌澄氏は筋金入りのマネタリストで、中央銀行の行動には基本的に範囲やコストの制限はないと考えている。しかし、メンバーの変更以上に重要なのは、日本経済のダウンサイクルリスクが現実味を増してきている状況を現職の委員が否定できないとみられる点である。はっきり言って、向こう数週間に発表される経済指標が弱ければ弱いほど、成長重視型の次なる「黒田サプライズ」を市場は期待するようになるだろう。

すでに、主要先行指標は悪化に転じている。

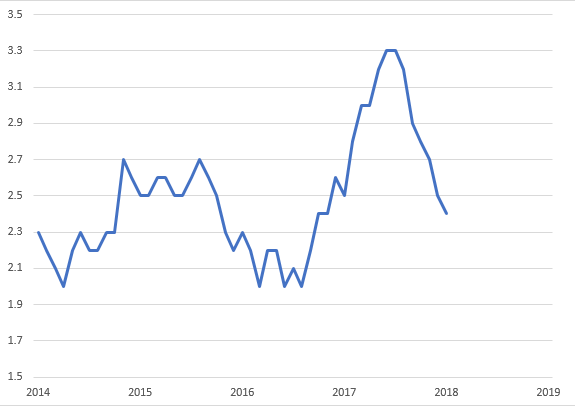

- 銀行の貸出伸び率は、2017年半ばに付けたピークの3.3%から2月にはわずか2.4%に鈍化した。

- 新設住宅着工戸数は、ピークだった100万戸(年率換算)からここ数カ月は90万戸程度で推移している。

当然のことだが、住宅着工と銀行融資の間には密接な関連性がある。国内の新規信用需要の実に2/3を住宅ローンと耐久財購入に関連した消費者金融が占めているからだ。この2指標を見ると、日本の内需の唯一最大の牽引役、すなわち家計部門の循環的ダイナミクスをかなり正確に把握することができる。2月と3月の両指標が現在の下降サイクルからのはっきりとした転換を示さないかぎり、政策担当者は底流にあるダウンサイドリスクの増勢を憂慮すべきであろう。

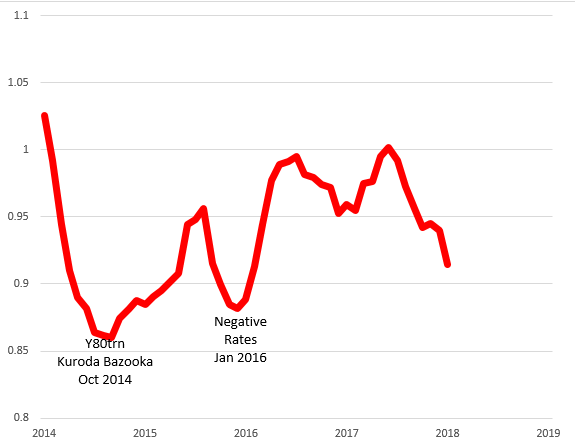

当社が住宅投資を主要先行指標として重視しているのは、住宅投資がこれまで「クロダノミクス」の恩恵を間違いなく受けており、日銀のアクションと実体経済の最も具体的な結びつきを示したものだからである。具体的に言うと、2014年10月に発動された「黒田バズーカ第2弾」(年間80兆円をめどに日銀が国債・ETFを買い入れると発表)は2014年終盤から2015年まで続いた住宅ブームの火付け役となった。また、2016年には1月後半に導入した「マイナス金利」政策によって年末まで住宅着工戸数の急増が続いた(図表1)。

「クロダノミクス」が内需を押し上げるうえで、住宅投資が非常に効果的な波及経路となったことは間違いない。金利低下に対する日本の家計部門の弾性は非常に高いことが分かっている。今後、政策委員会が直面する課題は、住宅ローン金利が過去最低水準にあるため(10年固定金利はわずか60bp)、金融政策だけでは追加的な刺激措置を講じるのは難しい点だが、だからと言って政策委員が手を拱いているわけにはいかないだろう。

4月初めに「短観ショック」?

一方、4月2日に発表予定の日銀短観(2018年3月調査)の内容は日銀と「チーム安倍」にとって非常に簡潔かつ直接的な警告となるだろう。円高、保護貿易主義の台頭、株価下落、さらには世界経済の先行き不透明感を背景に、極めて重要な企業景況感指数が大幅に悪化する可能性は十分にある。無論、8四半期連続で力強く改善したことを考えれば、循環的な調整はいつ起きても不思議ではないと言えるかもしれない。しかし、当社が予想するように短観の主要指数が5あるいは6ポイント以上悪化すれば、経済のダウンサイクルリスクへの対処を求める黒田総裁への圧力は強まるだろう。

確かに、四半期データの中でも1-3月期の数値の最終的な信頼性には疑問がある。激しい天候不順や毎年時期が変わる中国の旧正月(春節)の影響で季節調整値が歪められる可能性があるからだ。しかし、実際に数値の悪化が続けば、こうした統計上の問題点があるにしても「チーム安倍」は日銀に対し緊急にアクションを求めざるを得ないだろう。つまるところ、9月の自民党総裁選で3選を狙う安倍首相はどのような手段を使っても今年は景気減速を避けたいのだから。

世界的に、各国が足並みを揃えて金融刺激策からの「出口」を探ることが市場の確固たる基本シナリオとなってきている。すなわち、日本と欧州はFRB主導の「見事な出口戦略」に追随するということだ。2017年に非常に顕著だったように、各国の景気サイクルが同時に上昇する局面がつづくかぎりこれは有効だが、成長サイクルにずれが生じれば、金融政策にも違いが出てくる。

結局、向こう数カ月で景気のダウンサイクルリスクが徐々に鮮明になるにつれ、日本の政策論争の中心は追加的な成長戦略の必要性に戻っていくだろう。何カ月経っても経済指標が改善しなければ、「出口」戦略よりも成長重視の「黒田サプライズの入り口」戦略が再度とられる可能性の方が高まると思われる。

図表1:住宅着工戸数(100万戸)

図表2:銀行のクレジット、ローン、ディスカウント(%、前年比)

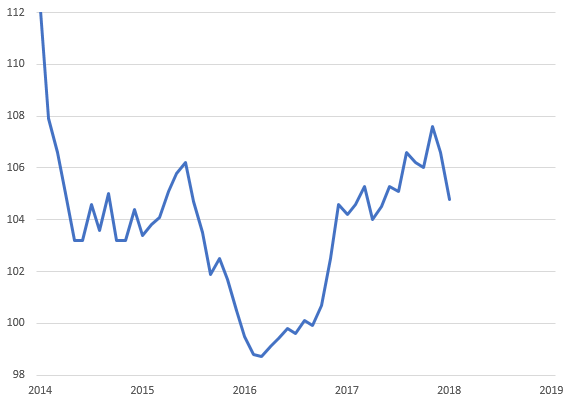

図表3:日本の先行指数の推移

2018年3月7日 記

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。