鉄鋼製品とアルミに高関税をかけたトランプ大統領

3月8日、トランプ大統領は鉄鋼製品25%、アルミ10%の輸入関税をかける、異例の輸入制限措置を発動する文書に署名。来週3月15日に発動される予定と報じられています。背景には、米国内の鉄鋼やアルミ産業の保護、鉄鋼やアルミが戦闘機の製造に関わるため、安全保障上の問題があります。

NAFTA(北米自由貿易協定)を結ぶカナダとメキシコは例外とし、同盟国の日本も今後、例外となる余地を残しています。

これに対し、すでにEU(欧州連合)を始めとした諸外国・地域だけでなく、米国内でも反発が上がっています。

輸入関税の導入により、貿易相手国に経済的な不利益を発生させるだけでなく、それが貿易戦争に発展し、世界情勢を不安定にさせるという声もあります。

ただ今のところ、この報道の数時間後に、北朝鮮との会談に応じると米国政府が報じたことから、悪いニュース(輸入関税発動)と、良いニュース(北朝鮮問題の進展)がほぼ同時に報じられたことで、マーケットでは大きな混乱は起きていないようです。

鉄鋼製品・アルミの輸入額の米国の輸入額全体に占めるシェアは少ない

ところで、鉄鋼製品とアルミの輸入制限をかけるほどとは、それぞれの輸入額は米国の貿易輸入額全体のどの程度なのでしょうか?

UNCTAD(国連貿易開発会議)が毎年公表している、各種品目における輸出入相手国別の輸出入額(ドルベース)のデータを基に試算します(※最新データは2017年10月下旬に公開された2016年分)。

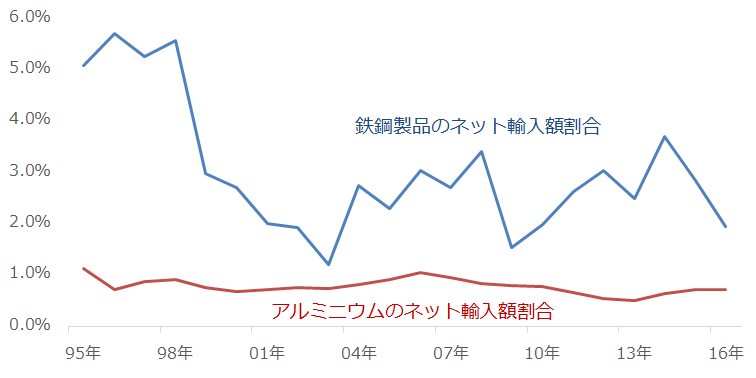

図1:米国の全貿易輸入額に占める、鉄鋼製品・アルミの輸入額の割合(いずれもネット輸入)

※鉄鋼製品は銑鉄、圧延製品、棒鋼、形鋼、線路などが含まれるUNCTADが定義するStandard International Trade Classification, Rev.3の67「Iron and steel」を、アルミニウムは同68「Non-ferrous metals」の684「Aluminium」を参照しています。

米国全体のネット輸入額に占める、鉄鋼製品は1.9%、アルミは0.7%、合計でも2.7%です(2016年時点)。

ちなみに文中の「ネット輸入額」の「ネット」とは「ネッティング」、つまり「差し引き・正味」という意味です。米国の輸入額から米国の輸出額を差し引いた、正味の米国の輸入額を指します。

このことより、米国では、鉄鋼製品とアルミの輸入が深刻なレベルで貿易赤字を拡大させている、つまり、鉄鋼製品とアルミニウムの輸入をすぐに減少させなければならない、という状況にはないと言えるでしょう。

輸入関税の発動の目的は、国内の関連産業の保護

上記の鉄鋼製品・アルミの輸入額の全輸入額に占める割合からも、今回の輸入関税の導入は貿易不均衡の是正のためではなく、実は米国内の同産業の保護が主な目的ではないかと考えます。

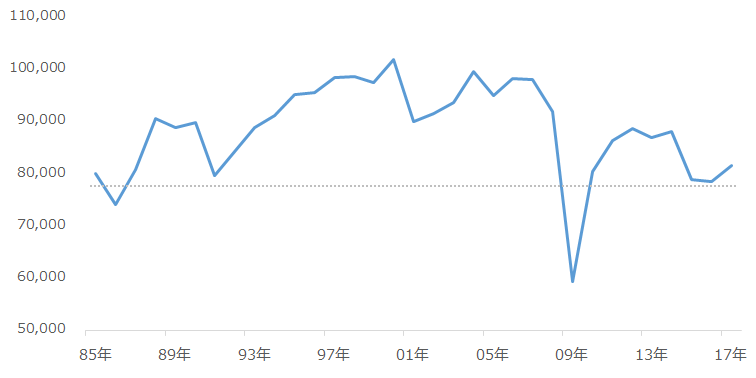

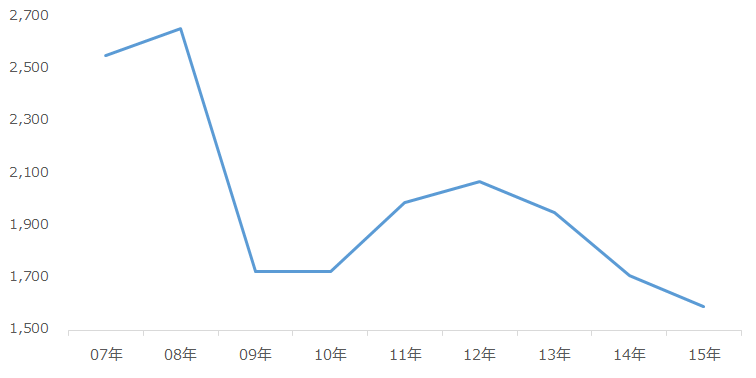

図2は米国内の粗鋼(そこう:精錬後に圧延や鍛造などの加工を施す前の鋼<はがね>のこと)とアルミの生産量の推移です。

図2:米国の粗鋼生産量の推移

出所:GLOBAL NOTEの資料(出典WSA)より筆者作成

図3:米国のアルミ生産量の推移

出所:GLOBAL NOTEの資料(出典USGS)より筆者作成

粗鋼は、およそ30年間の低水準(リーマン・ショック後の景気後退で落ち込んだ2009年を除く)、アルミは2007年以降の低水準です。ここから、米国内でかつて栄えた同産業の再興を目指そうとしているとみられます。

同産業が再び栄えることは、雇用の増加、関連企業の業績回復・増加、地元自治体の税収の増加、そして何より、栄えた時代を知っている年代の人(トランプ大統領を含め)にとっては、モチベーション向上など、心理的な面への作用も期待されます。

さまざまな報道では、今回の輸入関税の発動で雇用が失われるとの試算もありますが、雇用だけでなく、全体的に見れば、米国内の活性化につながる可能性があると筆者は考えています。

今回の輸入関税の発動で最も影響を受ける輸入相手国はロシアか?

今回の輸入関税の発動が経済的な不利益になると反対する国や地域があります。

米国に輸出(米国にとっては輸入)する額に占める、鉄鋼製品とアルミの割合が高ければ高いほど、今回の輸入関税発動の影響が大きくなるとみられます。

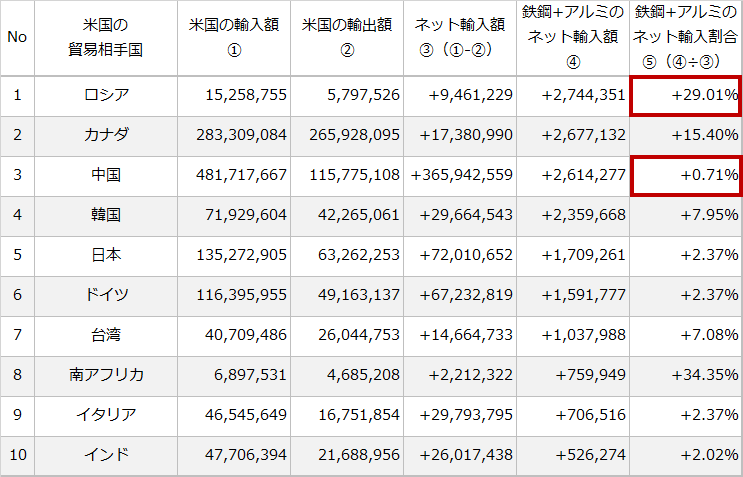

図4:米国の輸入額に占める、国別の鉄鋼製品とアルミの割合

出所:UNCTAD(国連貿易開発会議)のデータを基に筆者作成

図4のとおり、鉄鋼製品、アルミのネット輸入額が大きく、ネット輸入全額に占める割合が大きい国はロシアです。

2016年のロシアの米国へのネット輸出額(米国の輸入額)は94億6,122万1,000ドルでしたが、そのうち鉄鋼製品・アルミのネット輸出額は27億4,435万1,000ドルで、+29.01%でした。

このことから、他の主要国よりも鉄鋼製品・アルミのネット輸出額が大きく、割合が大きいロシアが、今回の米国の輸入関税の導入の影響を大きく受ける可能性があります。

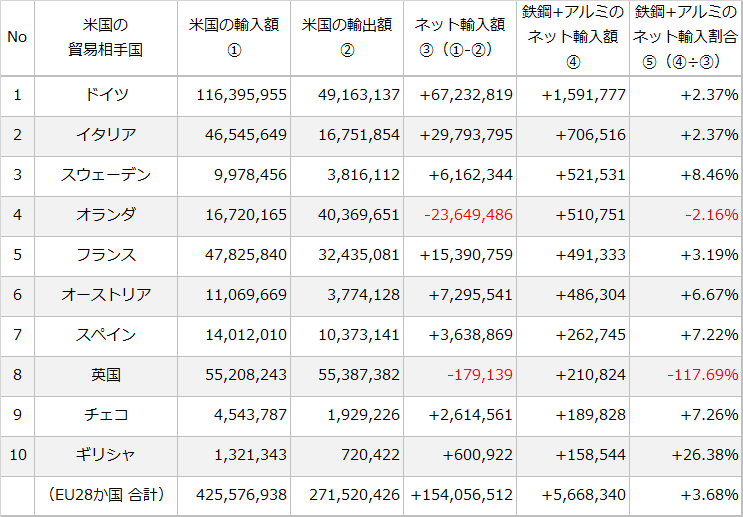

EU諸国への影響も大きい。中国への影響は限定的か

ドイツを筆頭に、EU諸国では関税発動の影響が見られます。この輸入関税発動の署名前からEUは関税発動に反対してきました。

図5:米国の輸入額に占める、EU(上位10か国)の鉄鋼製品とアルミの割合

出所:UNCTADのデータを基に筆者作成

一方、中国はEUと状況は異なります。先述の「米国の輸入額に占める、国別の鉄鋼製品とアルミの割合」で示したとおり、中国の鉄鋼+アルミのネット輸出(米国の輸入)割合は0.7%程度でした(2016年時点)。

中国が安い鉄鋼製品やアルミを大量に米国に輸出しており、米国内の同業界をひっ迫させている、それが今回の輸入関税の発動の動機となっている、という内容の報道があります。

しかし、「米国の輸入額に占める、国別の鉄鋼製品とアルミの割合」からわかることは、中国は鉄鋼製品の輸出入で、米国に深刻な打撃を直接与えているわけではないということです。一部の報道でも、2017年の米国の鉄鋼製品の国別輸入量(金額ではない)において、中国は鉄鋼製品の輸入量全体の2.1%だったとされています。

直接的な米中間の貿易ではなく、中国が世界のさまざまな市場に安い鉄鋼製品・アルミを輸出していることで、それよりも競争力が劣る鉄鋼製品が米国に流れ込み、米国内の同業界を間接的に脅かしていると考えられます。

中国の貿易にとって、今回の輸入関税の発動による直接的な影響は懸念するほど大きくはないのかもしれません。

米国の原油生産量は歴史的な水準まで増加している

筆者は、鉄鋼製品とアルミへの輸入関税の発動と、現在起きている米国内の原油生産量の急増に大きな関連があると考えています。

米国の原油生産量は、およそ100年ぶりとなる日量1,000万バレルまで増加しています。この日量1,000万バレルは、減産中のサウジアラビアに匹敵する規模で、今後もさらなる増加が見込まれています。

以前のレポート「原油相場が今年の上げ幅を失った元凶はトランプ大統領!?」で述べましたが、現在の米国の原油生産量の増加は、原油価格の反発だけでなく「米国の政策の後押し」で増加しているとみられます。

鉄鋼製品・アルミの輸入関税発動、原油増産…共通点は「米国の政策」

政策の後押し(大統領令など)によってパイプラインの整備が進んだことで、米シェール主要地区の1つであるバッケン地区の原油生産量が増加しています。

この、米国内での「生産の増加」は、雇用の増加、関連企業の収益回復・増加、地元自治体の税収の増加、同じ産業がかつて栄えたことを知っている年代の人におけるモチベーション向上などの実利や心理面での向上、活性化につながると考えられます。

報道では、バッケン地区があるノースダコタ州では石油産業に携わる人、企業、自治体で、パイプラインの整備が進んで原油生産量が増えたことで、それぞれメリットを享受しているとされています。

今回の輸入関税の発動も、鉄鋼製品とアルミに関わる人、企業、自治体にとってメリットになる可能性があります。

これらの商品価格にとって、トランプ大統領の「オールド回帰」は長期的な下落要因

原油や鉄鋼製品、アルミなど今回取り上げた商品にとって、トランプ大統領の「オールドエコノミーへの回帰」は、長期的には下落要因になると考えられます。

米国が他国から輸入せずに自国で賄う体制を強化すれば、これまで米国向けに輸出していた国からの供給分が行き場を失いかねません。

つまり、トランプ大統領の「オールドエコノミーへの回帰」は、特定の商品の世界的な「モノ余り」の要因になります。余った分だけ消費が増えればいいですが、主体である米国の規模が大きいだけに、ダブつき感への懸念が生じます。

今後も、他の品目で輸入関税がかかる可能性は、否定はできないと思います。特にオールドエコノミーを想起させる産業・分野では警戒が必要です。

商品価格の今後を考える上で、しばらくは米国(トランプ大統領)の政策を注視しなければならない状況が続きそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。