毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、TDK(6762)、アルプス電気(6770)、日東電工(6988)

1.「iPhoneⅩ」年明けに減産へ

今回の特集は電子部品セクターです。日本の電子部品会社大手にとって最大の顧客はアメリカのアップルと思われます。電子部品会社は顧客名についてコメントしませんが、四半期ベースの業績トレンド、各種の分解記事を総合すれば、アップルのiPhoneの影響が大きいことがわかります。

2018年1月30日付け日経新聞は、昨年11月に発売されたiPhoneの最新機種、「iPhoneⅩ」の2018年1-3月の生産台数が当初計画比で半減となると報じました。高価格のため販売が伸び悩んでおり、当初は2018年1-3月期に4,000万台以上を生産する計画でしたが、これを2,000万台前後に半減させる見通しであるとのことです。

この減産計画は、1月下旬から順次発表された2018年3月期3Q決算発表において、村田製作所、アルプス電気などの2018年3月期4Q(2018年1-3月期)業績見通しの中に織り込まれています。ただし、会社によって、織り込み具合に濃淡があるため、今後2018年3月期通期に下方修正リスクが生じる電子部品会社もあると思われます。

また、各種報道によると、「iPhone8」、「同8Plus」は、堅調に売れている模様です。1月下旬に東京の量販店で聞くと、年明けから「iPhoneⅩ」よりも「8」シリーズ(「8」と「8Plus」)のほうが売れ行きがよくなったとのことでした。

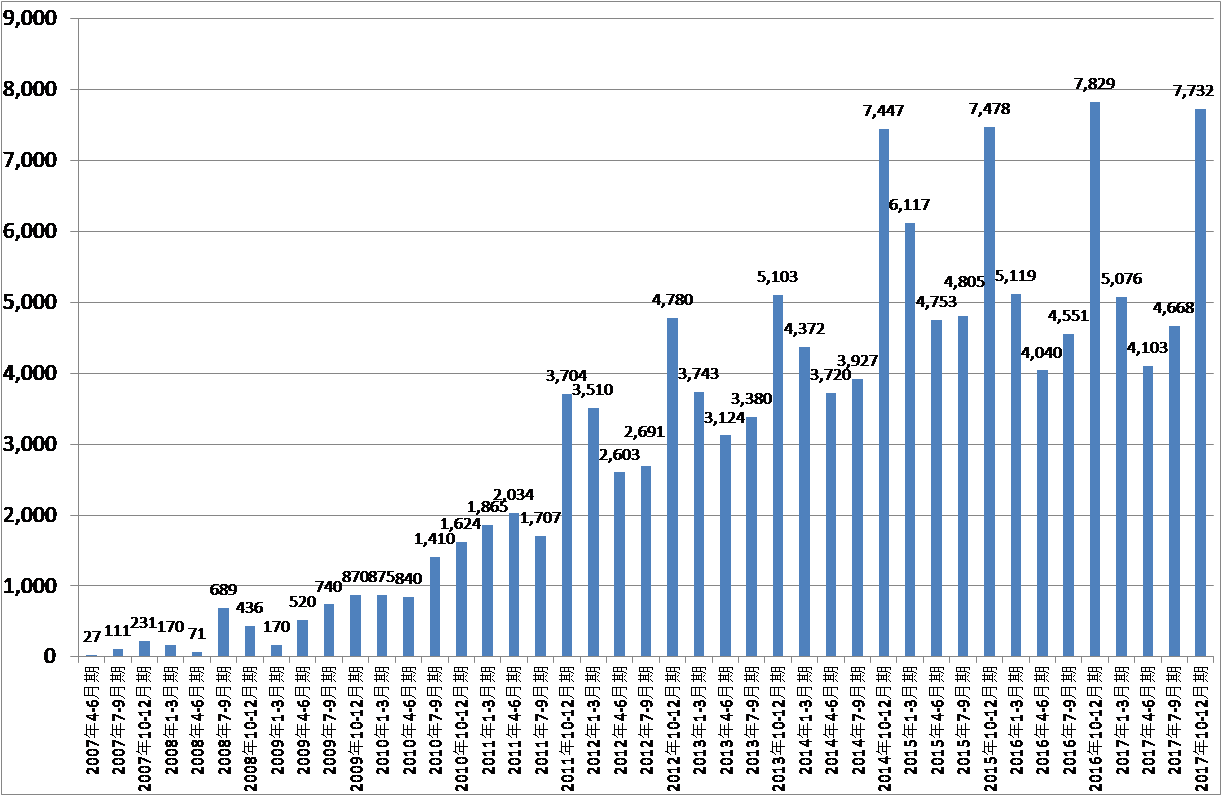

グラフ1 iPhone販売台数

出所:会社資料より楽天証券作成

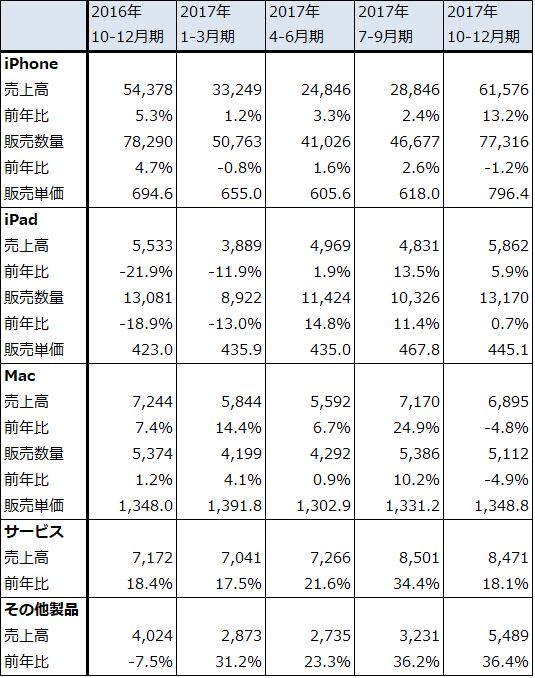

表1 Appleの製品別売上高、販売数量、販売単価

出所:会社資料より楽天証券作成

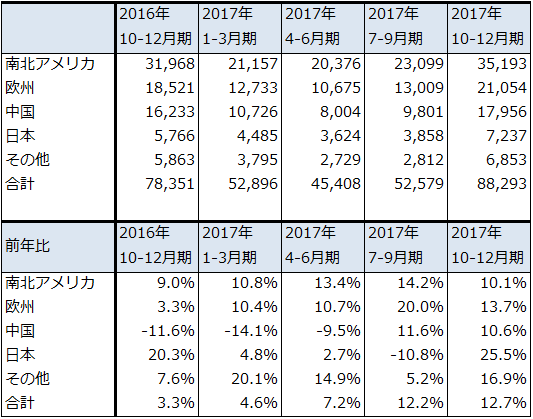

表2 Appleの地域別売上高

出所:Apple社資料より楽天証券作成

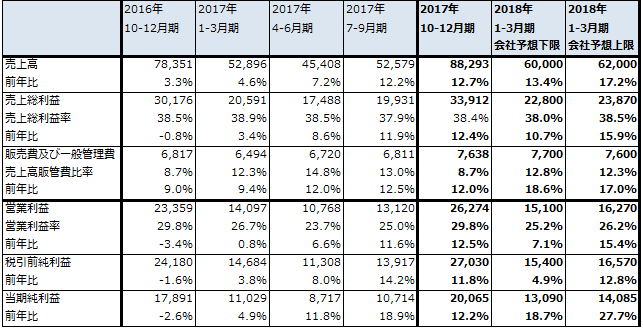

表3 Appleの四半期業績

出所:Apple社プレスリリースより楽天証券作成

注:2018年1-3月期会社予想は、会社側ガイダンスに従って楽天証券が試算したもの

2.なぜ「iPhoneⅩ」はうまくいかなかったのか

1)価格の問題

日本では最高機種の「iPhoneⅩ」256GB版はアップル直営店で一括で購入すると、12万9,800円(税別)かかります。「iPhone8Plus」の256GB版は10万6,800円、同じく64GB版は8万9,800円と安くなり、最も安い「8」の64GB版は7万8,800円です。

ただし、各国とも程度の差はあれiPhoneを扱う通信会社は割引制度を導入しています。

たとえばNTTドコモでは、機種変更で24カ月払いにした場合、「8」64GB版の24カ月間の実質負担金は月間1,809円(総額4万3,416円)、「8Plus」256GB版は月2,565円(総額6万1,560円)、「Ⅹ」256GB版は月3,591円(総額8万6,184円)と一括払いに比べ大きな割引になります。ちなみに、「Ⅹ」と「8Plus」の割引後の価格差は月間1,026円です。「Ⅹ」の問題は、「8Plus」に対してわずか月間1,000円のプレミアムをユーザーが認めてくれなかったということです。

2)新型iPhoneは機種を問わず高性能だから価格が安いほうが良い?

これはiPhoneの特色ですが、画面サイズ5.8インチの「Ⅹ」、4.7インチの「8」、5.5インチの「8Plus」はともに、64ビットアーキテクチャの「A11」Bionicチップを搭載しています。A11は線幅10ナノの世界最高水準のCPUです。現時点で10ナノ半導体を搭載しているスマホは、「iPhoneⅩ」と「8」シリーズしかありません。つまり、「Ⅹ」も「8」シリーズも基本性能は世界最高水準と言えます。そのため、同じように世界最高の性能であれば高い「Ⅹ」よりも安い「8」シリーズのほうがよいというユーザー意識が働いた可能性があります。

また、iPhoneはiOSと端末をバンドル(一体化)して開発し、ファインチューニングして高性能を引き出しています。部品もその時点で最高のものを選ぶ傾向があります。これに対して、アンドロイドスマホは、OSであるアンドロイドと端末(ハードウェア)がWindowsパソコンのように分離されて別々に開発されます(アンバンドル)。このため、仮に同じ部品を使ったとしても、通常はアンドロイドスマホはiPhoneのような高性能にはなりません。このこととCPUの問題をあわせて考えると、もともとのiPhoneユーザーの多くは性能の良いiPhone市場の中に留まっており、iPhoneの各機種の中で自分に合ったものを選択している可能性があります。

あるいは、スマホが日常生活に必要な「必需品」になったため、ユーザーが価格性能比をシビアに考えるようになった可能性や、端末の形状が従来のiPhoneと同じである「8」シリーズのほうを多くのユーザーが好んだ可能性もあります。

3)有機ELよりも液晶が選ばれた

「Ⅹ」のディスプレイは有機ELディスプレイであり、「8」シリーズは液晶ディスプレイです。「Ⅹ」が高価格だから有機ELが選択されなかったのか、ユーザーは液晶も有機ELも意識しなかったのか、端末間に価格差があるため現時点ではわかりません。ただし、有機ELが大きなアピールポイントにならなかったということは確かだと思われます。

このことは、スマホメーカーと有機EL関連メーカーにとって少なからずショックなことだと思われます。有機ELは自家発光するため液晶のようにバックライトが必要ありません。そのため漆黒の黒が表現でき鮮やかな色彩表現が可能になります。また、曲げることが出来るためデザイン性に優れていること、バックライトがないため薄くなり、軽量化できること、省エネになることなど長所がたくさんあります。

ただし、スマホ向け有機ELパネルは液晶パネルの約2倍のコストがかかるといわれており、これが「Ⅹ」の高価格化の要因の1つになりました。結局多くのユーザーは、有機ELだからといってプレミアムは認めなかったということです。あるいは、大型テレビでは液晶よりも有機ELのほうが価格が高くても好まれる傾向がありますが、スマートフォンのような小さな画面では、液晶でも有機ELでも大きな違いはないと多くのユーザーが感じたのかもしれません。

後述するように、2018年9月に発売されるであろう次期iPhoneも、有機EL版、液晶版があるといわれています。価格も未定なので、なぜ「Ⅹ」が売れなかったのか、どうすればiPhoneが売れるようになるのかという問題の結論は、次期iPhone発売後に持ち越しになります。メーカーはこれからも差別化のために、有機ELなどの様々な新技術、新機能をスマホに詰め込むと思われます。ただし、供給側(メーカー)が選んだ有機ELを需要側(ユーザー)が選択しなかったという事実を見ると、メーカーの論理をそのままユーザーが受け入れる時代は終わったと思われます。

3.電子部品の観点から今後のスマホを考えると

ここ数年で急速に増えてきた、スマホによる動画の取り扱い(動画の撮影やSNSへの動画のアップなど)が、今後もスマホの性能面での焦点になると思われます。

(1)カメラの高度化(デュアルカメラ、高性能イメージセンサ、手振れ防止用アクチュエーター)が進むと思われる。また、自撮りのためにインカメラの高性能化が始まる可能性がある(インカメラは現在は単焦点のシングルカメラが大半だが、デュアル化、アクチュエーター付きカメラが出てくる可能性がある)。

(2)ストレージが大容量化するだろう。クラウドサービスも大容量化か。

(3)通信回路を強化する必要がある。このため、5G(第5世代移動体通信)が重要になる。4Gの100倍の伝送速度が可能になる5Gは、商業化が1年前倒しになり2019年からスタートする見込み。まず業務用から始まり、2020年頃からスマホにも5Gが導入されると思われる。

(4)スマホが大画面化しており、この傾向が続くと思われる。動画を見るには大きな画面のほうが見やすい。

(5)ディスプレイについては、前述のように、画質が良い、省エネ、薄くて軽量、デザイン性などの理由で、メーカー側は有機ELディスプレイの搭載を進めると思われる。しかしユーザーがどう行動するかは価格によると思われる。

(6)CPUは引き続き高性能化が続く。次期iPhoneのCPUの線幅は7ナノになる予定(製造業者はTSMC、サムスン電子)。

(7)複雑化する一方の機能とアプリを長時間動かすため、電池が重要になる。電池のサイズが大きくなり、長時間使用に耐えるようになろう。

(8)さまざまな付加機能(顔認証など)がこれからも付くだろう。そうしなければ差別化できない。ただし、ユーザーが好むかどうかは別問題である。

4.次期iPhoneはどうなるのか

2018年9月に発売されるであろう次期iPhoneの中身がどうなるかは、ネット上でいくつかの予想がありますが、現時点の代表例を示します。

まず、2017年9月、11月に発売された2017年モデルは以下の通りです。

「Ⅹ」(画面サイズ5.8インチ、有機ELディスプレイ、デュアルカメラ、顔認証)

「8Plus」(5.5インチ、液晶ディスプレイ、デュアルカメラ)

「8」(4.7インチ、液晶、シングルカメラ)

2018年モデルの予想の1つの例は以下の通りです。

(1)画面サイズ6.5インチ、有機EL、デュアルカメラ、顔認証

(2)5.8インチ、有機EL、デュアルカメラ、顔認証

(3)6.1インチ、液晶、シングルカメラ、顔認証

この予想では次期iPhoneは3機種発売されることになります。価格は最も高いのが6.5インチ有機EL版で、6.1インチ液晶版が廉価版の位置付けになるという予想です(ただし、SE版は除きます)。

この予想の通りになった場合、有機EL版の2機種が売れると電子部品メーカーにとってはプラスですが、最も安いと思われる6.1インチ液晶版が良く売れると部品メーカーにはマイナスになります。

実際のところは今年の9月以降にならなければわかりません。ただし、「Ⅹ」が減産になってしまったため、アップルは次期iPhoneを数量的に拡大したいと考えていると思われます。アップルがどのような拡販策を採るかも今後の注目点です。

なお、電子部品メーカーにとって重要顧客である中国のスマホメーカーの動きを見ると、今は在庫調整が終わり、需要回復を待っているところです。高精細液晶パネルの採用が進んでおり、一部ではデュアルカメラの採用も始まっています。また、有機ELディスプレイの需給関係が軟化すれば有機ELの採用が進む可能性があります。

ただし、前述したように、単にiPhoneの部品を組み合わせただけでは、中国スマホ=アンドロイドスマホは性能面でiPhoneにかないません。独自半導体を付け加えるなどの付加価値が必要になると思われます。たとえば、ソニーの「エクスペリア」はソニー内製の画像処理チップ、音響チップを組み込むことで、映像性能、音響性能を引き上げています。サムソンのギャラクシーも独自の内製半導体を組み込んでいると思われます。

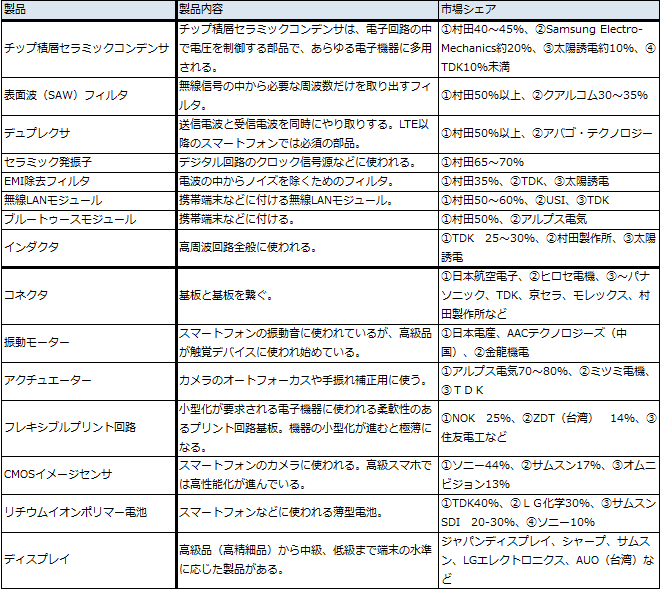

表4 主なスマートフォン用電子部品の概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社

5.当面の電子部品セクターの見方

iPhoneにさまざまな付加価値を付ける動きは今後も続くと思われます。そうしなければ競争相手であるアンドロイドスマホと差別化が出来ず、ユーザーの目を惹くことができないからです。しかし、付加機能のすべてをユーザーがそのまま受け入れるとは限らないことが今回の「iPhoneⅩ」の売れ行きでわかってきました。その意味で、iPhoneビジネスはその年の新型機の中身によって当たり外れのあるビジネスになったと思われます。

そうなると、大手電子部品メーカー、村田製作所、TDK、アルプス電気、日東電工などのビジネスには多様性が必要になります。iPhone以外のビジネスをどの程度拡大できるかが、今後の成長に関わってきます。

iPhone向けに事業展開していると思われる大手電子部品メーカーの足元の業績は芳しくありません。2018年3月期3Q(2017年10-12月期)は「iPhoneⅩ」と「8」シリーズの寄与で好調でしたが、4Qは一転して「Ⅹ」の減産が響いています。「Ⅹ」減産の業績予想への織り込み方にも濃淡があり、私から見て下方修正懸念のある銘柄もあります。ここで取り上げた、村田製作所、TDK、アルプス電気、日東電工はいずれも、当面は株価が不安定になりやすいと思われますが、この中から中長期的に投資妙味のある銘柄を選びたいと思います。

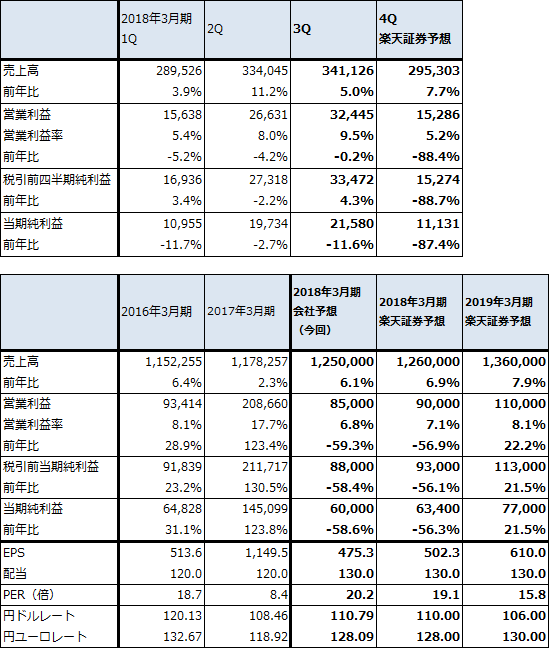

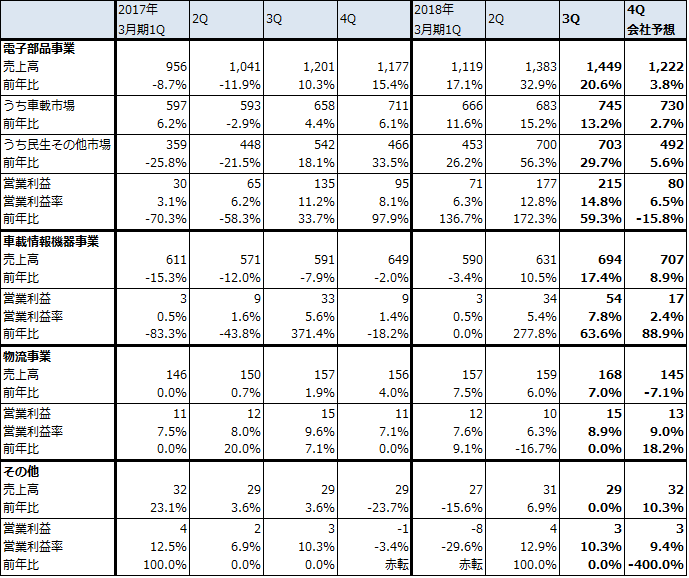

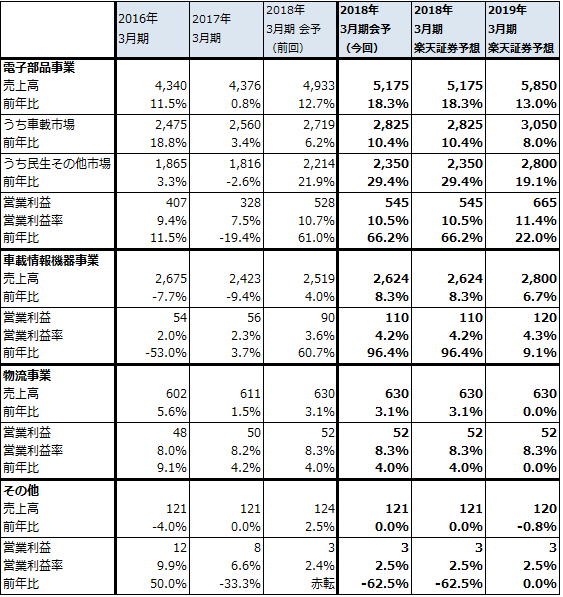

村田製作所

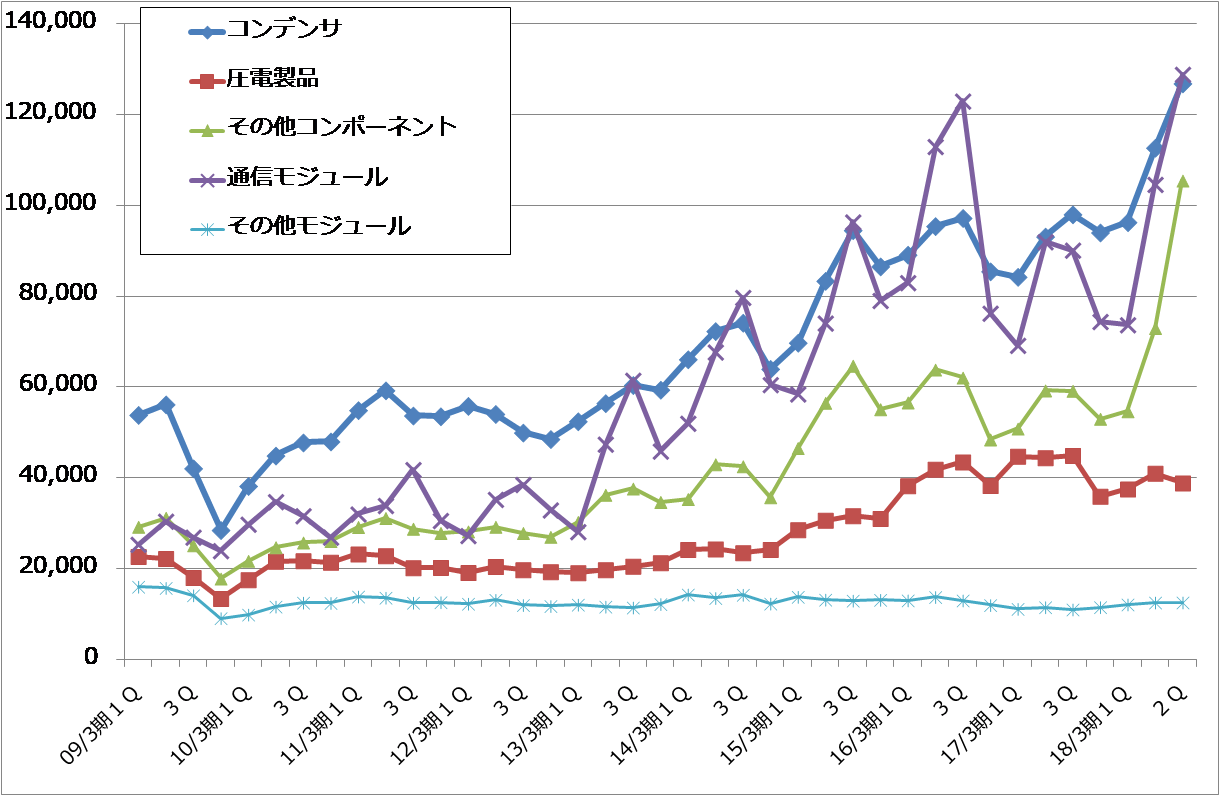

個別銘柄を見ていくと、まず、村田製作所に中長期の投資妙味があると思われます。「iPhoneⅩ」、「8」シリーズ向けと思われる樹脂多層基板「メトロサーク」(表6の「通信」、「通信モジュール」)の売上高が伸びていますが、生産性が悪く赤字になっており今期業績の足を引っ張っています。しかし、最悪期は過ぎた模様であり、来期からは全社業績も改善に向かうと思われます。

また、村田製作所の売上高の56%(2018年3月期3Q)が通信向けであり、チップ積層セラミックコンデンサ、SAWフィルタ、WiFiモジュール、メトロサークなどの通信向け電子部品では世界的な会社です。来るべき5Gの世界では村田製作所が活躍する場面は増えると思われます。

この他、ソニーから買収した電池事業(表6の「その他コンポーネント」)の今後の展開が注目されます。

株価は当面は低調な動きが予想されますが、12カ月間で17,000~18,000円への戻りを期待したいと思います。

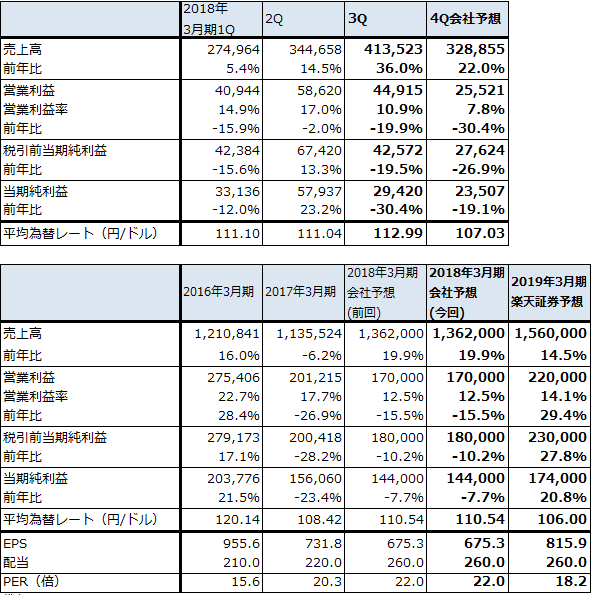

表5 村田製作所の業績

発行済み株数 213,252千株

時価総額 3,168,925百万円(2018/3/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期純利益は当社株主に帰属する当期純利益

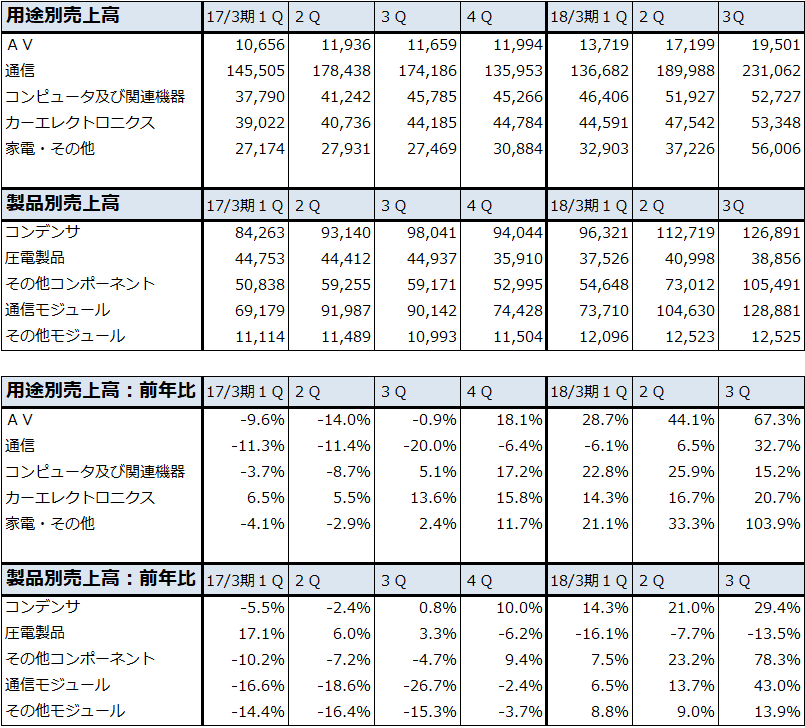

表6 村田製作所の用途別・製品別売上高と前年比

出所:会社資料より楽天証券作成

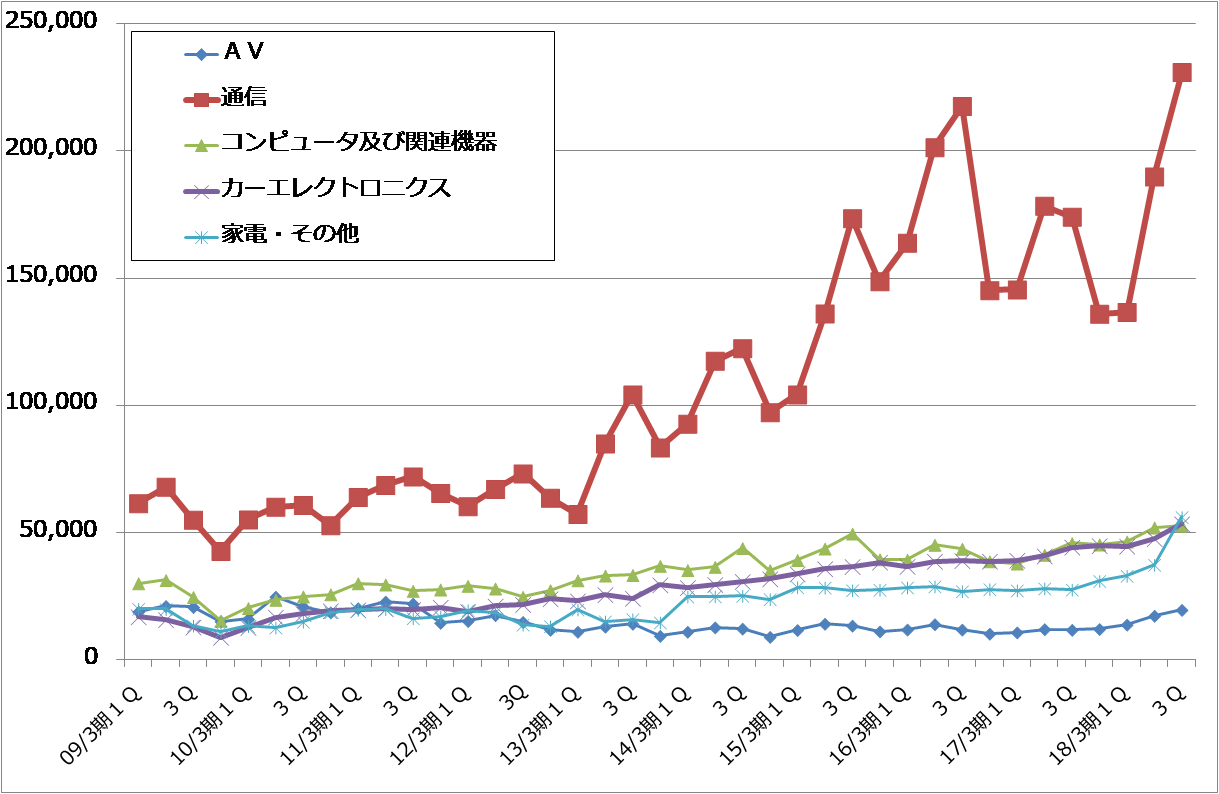

グラフ2 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ3 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

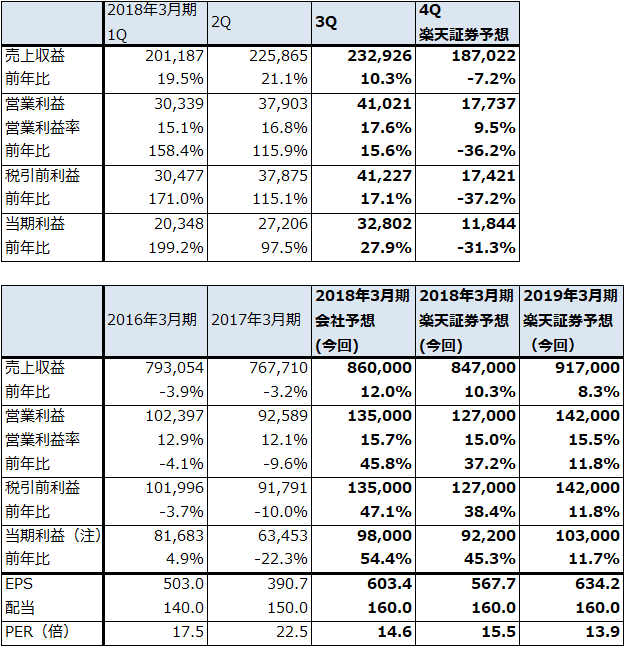

TDK

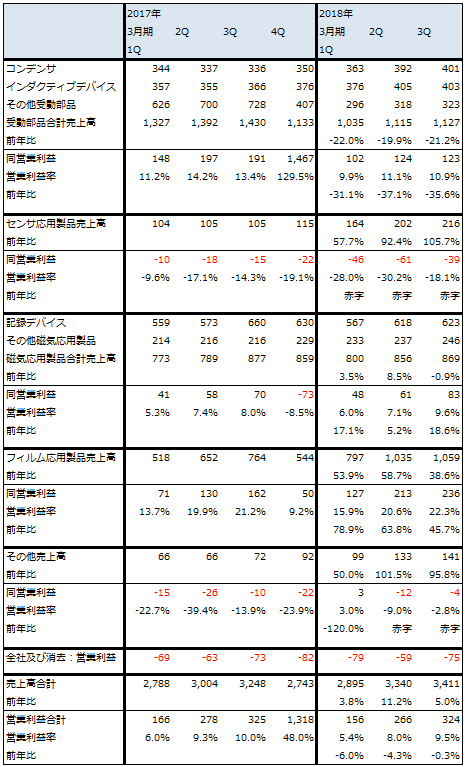

次にTDKです。2017年3月期4Qに通信系半導体大手のクアルコムと合弁会社を作り、SAWフィルタ事業などを移管しました。この合弁会社はいずれクアルコムに売却します。この事業再編で得た資金で、スマホ向けセンサーの大手であるインベンセンスを買収し、あるいは、それに先立って買収した自動車向けセンサーメーカーであるミクロナスを強化するなど、センサー事業に注力しています。

また、TDKはスマホ用の薄型リチウムイオンポリマー電池の世界最大手(世界シェア40%)です。スマホの中身が高機能化するに連れて、長時間安定的に動かすために電池が重要になっています。なお、2018年1月から12月まで行われるアップルの電池交換プログラムの寄与は2018年3月期会社側業績予想に織り込まれていません。

大容量チップ積層セラミックコンデンサの自動車向けシェアで、村田製作所と市場を二分するなど、自動車向け電子部品に強いことも注目点です。

業績は順調に推移しており、投資妙味を感じます。株価は6~12カ月間で1万2,000円前後への上昇が期待できると思われます。

表7 TDKの業績

発行済み株数 126,229 千株

時価総額 1,213,061 百万円(2018/3/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期純利益は当社株主に帰属する当期純利益

表8 TDK:セグメント別売上高と営業利益

出所:会社資料より楽天証券作成

アルプス電気

アルプス電気のこれまでの業績には、高級スマホ向けアクチュエーターの高性能化、すなわち、オートフォーカス(AF)用アクチュエーターから手ブレ補正用アクチュエーターへの高度化と、デュアルカメラ化の進捗が寄与してきました。高級スマホのデュアルカメラ化によるAF用アクチュエーター+手ブレ補正用アクチュエーター、または手ブレ補正用アクチュエーター2台搭載への進歩が業績の牽引役となってきました。単価はAF用よりも手振れ補正用のほうが高いため、これまでの動きはアルプス電気の業績に対して大きなプラス要因でした(アクチュエーターは、表10、11の電子部品事業の中の「民生その他市場」に入る)。

ところが、このアクチュエーターの高機能化が今後も続くかどうかが少し不透明になっています。iPhoneⅩはデュアルカメラで手ブレ補正式アクチュエータ2台搭載ですが、iPhone8Plusもデュアルカメラ(手振れ補正式+AF用)であり、「8Plus」の人気が高いことはアルプスにとって良いニュースです。ただし、仮に2018年モデルで前述の予想にある液晶+シングルカメラ搭載版の人気が出てしまうと、アルプス電気の業績にはマイナスになります。

会社側は中長期で高級スマホに依存した体質を転換しようとしています。1つは、手ブレ補正用アクチュエーターのユーザー開拓で、今期から来期にかけて中国スマホのメーカーでデュアルカメラに手ブレ補正用アクチュエーターを搭載したモデルが新たに発売される可能性があります。

次に、自動車向け事業の拡大です。自動車の電動化とコネクテッドの動きから、自動車の電子部品搭載個数が増加する傾向にあります。この動きに対応して、アルプス電気と連結子会社のアルパインは2017年7月27日付けで2019年4月1日に経営統合することを発表しました(純粋持株会社アルプスHDを作り、アルプス電気とアルパインがその下につく)。

さらに、2018年2月27日付けでこの経営統合をよりスピーディなものにするために、アルプス電気がアルパインを株式交換によって買収するスキームに変更し、経営統合の完了時期も2019年1月1日に3カ月間早めることにしました(新会社名は「アルプスアルパイン」となります)。株式交換比率は、アルパイン株1株に対してアルプス電気株0.68株を割り当てます。

この経営統合によって、アルプス電気の電子部品開発能力とマーケティング力、アルパインの車載用機器開発力とソフトウェア開発力が強力に結びつくことになります。

アルプス電気の株価は、業績不安から今期会社予想PER11倍まで売り込まれました。ただし、高級スマホ向けアクチュエーター事業に不透明感はありますが、車載用ビジネスの展開やセンサ事業、ゲーム用部品の好調などの注目点もあります(ニンテンドースイッチのコントローラーに装着されている振動モーターがアルプス電気製)。当面の株価は不安定な状況が続くと思われますが、12カ月の期間で3,000~3,500円のレンジへの戻りが期待できると思われます。

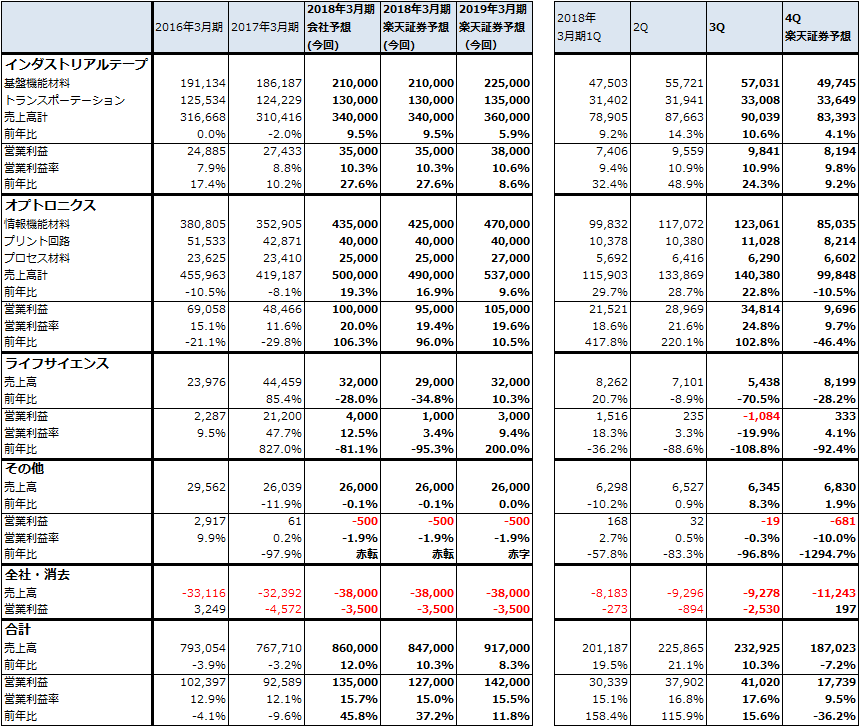

表9 アルプス電気の業績

発行済み株数 195,904千株

時価総額 566,358百万円(2018/3/1)

単位:百万円、円

出所:会社資料より楽天証券作成

表10 アルプス電気のセグメント別損益:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表11 アルプス電気のセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

注1:会予は会社予想

注2:端数処理の関係で合計が合わない場合がある

日東電工

日東電工の今期業績には下方修正リスクがあります。有機EL用材料(ITO膜、フォースタッチ用メタルフィルム、保護フィルムなど)で大手ですが、2018年3月期会社予想には4Qの「iPhoneⅩ」減産を十分織り込んでいない模様なので、この点が下方修正要因になります。

また、ライフサイエンス事業(核酸医薬品の受託生産<大半が試薬>と肝硬変治療薬の開発)で、重要顧客の核酸医薬品臨床試験が失敗したことに伴い2018年3月期3Qに受託のキャンセルが発生しました。今4Qに予定されていた当該顧客向けの既契約分についても不透明になってきたため、これも下方修正要因です。

なお、ブリストル・マイヤーズ スクイブ社に導出した肝硬変治療薬(BMS-986263)はアメリカで2018年2月からフェーズⅡが始まりました(終了予定は2020年8月)。これは株価にとってプラス要因です。次のマイルストンの受け取りはフェーズⅢに入るときになる模様です。

来期は不透明です。有機ELディスプレイの普及が進むには、パネル価格が下がるのを待つしかさなそうですが、時間がかかると思われます。液晶向け偏光板でも大手ですので、有機EL用材料の伸びが鈍くとも液晶が伸びればある程度は補えますが、十分ではないと思われます。このため、現時点では業績の大きな伸びを予想するのは困難です。

日東電工も株価が売り込まれたため、9,000~10,000円のレンジへのリバウンドは期待できると思われます。ただし、それ以上のレンジへ上昇するには現在は材料不足の状態と思われます。

表12 日東電工の業績

発行済み株数 162,406千株

時価総額 14,266億円(2018/3/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益

表13 日東電工のセグメント別業績

出所:会社資料より楽天証券作成

注:2017年3月期にセグメント変更により従来の「メディカル&メンブレン」が「ライフサイエンス」と「その他」になった

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)、アルプス電気(6770)、日東電工(6988)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。