市場コンセンサスでは、今年、米利上げは3回または4回

米金利の先行きに、金融市場の関心が高まっています。市場コンセンサスでは、米国の中央銀行であるFRB(連邦準備制度理事会)は、今年3回の利上げをすることとなっていますが、最近4回もあり得るとの見方が出ています。

米景気が好調で、インフレ率が高まってきたことが背景にあります。1月の平均賃金が前年比2.9%伸びていたことが、注目されました。それを受けて、米長期(10年)金利が3%に近づき、NYダウが一時急落する要因となりました。

私は、今年の利上げは、最大で3回、場合によっては1回しかないかもしれないと思っています。それは、米国で、消費者物価指数(エネルギー・食品を除くコア)の前年比伸び率が、いまだに2%に達していないからです。

米景気が好調で、賃金の伸びが高かったのは事実ですが、インフレ率が全般的に高まる段階に入ってはいないと考えています。

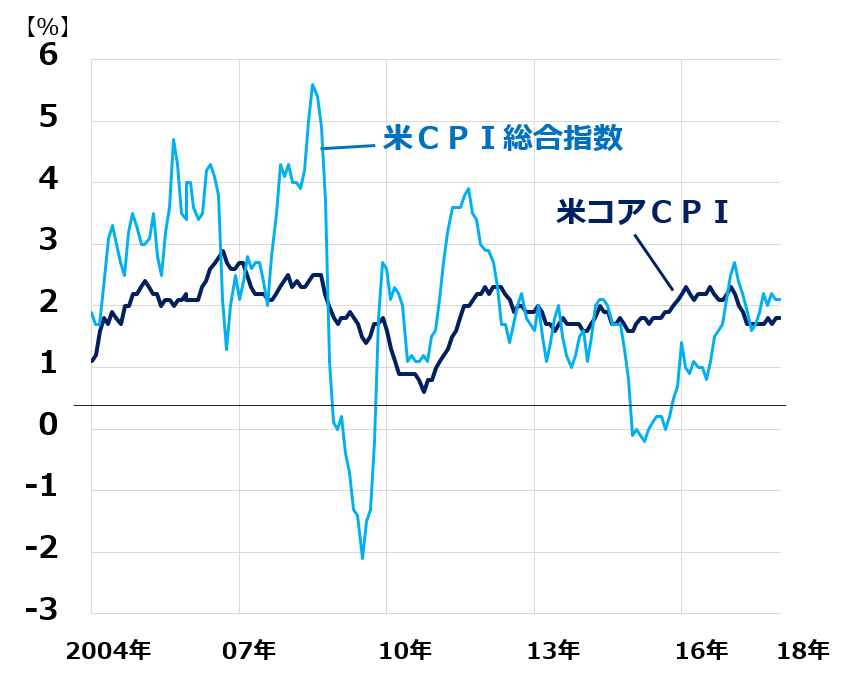

米インフレ率は落ち着いている

それでは、米インフレ率の推移を見てみましょう。CPI(消費者物価指数)の前年比変化率を、インフレ率とします。CPI総合指数と、CPI(エネルギーと食品を除く)コア指数を見ます。

米インフレ率(CPI前年比)推移:2004年1月~2018年1月

エネルギー価格の上昇下落によって、CPI総合指数は、前年比で大きくプラスになったりマイナスになったりしています。それに対し、エネルギー価格変動の影響を受けないCPIコア指数は、前年比+2%を中心に、1~3%の範囲で比較的安定しています。

2018年1月時点では、CPI総合指数が前年比+2.1%、コア指数は+1.8%でした。インフレ率が加速する兆しは、ここからは見てとれません。

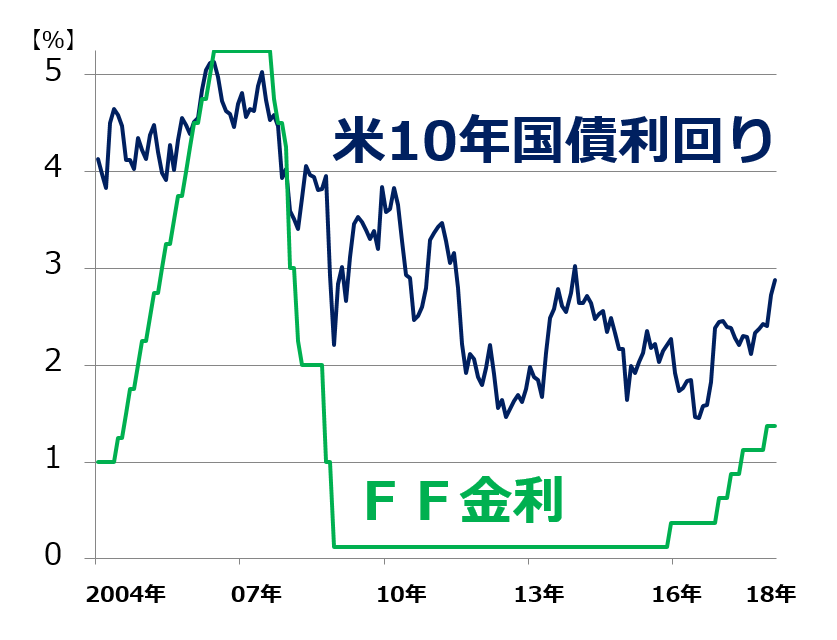

FF金利引き上げは今年1~3回と見る根拠

米国のコアCPI前年比が2%前後に留まる限り、長期金利は3%前後に留まると考えています。長期金利が上がらない中で、短期金利だけ上げていくと、米景気に悪影響が及びます。そうなると、短期金利の引き上げを、いつまでも続けることは難しくなると予想しています。

米長期(10年)金利とFF金利(政策金利)推移:2004年1月~2018年2月(26日まで)

前回の利上げ局面(2004~2006年)を見てください。急ピッチの利上げで、短期金利だけが大きく上昇しました。当時、原油価格の急騰をうけて、CPI総合指数の前年比は一時+5%超まで上がりましたが、CPIコア指数は+2~3%の範囲で落ち着いていました。最終的に、長短金利が逆転し、その後の米景気失速を招きました。

今回の利上げ(16~18年)は、かなりゆっくりしたペースで進んでいます。長期金利も、3%を超えて上がることなく、今のところ、落ち着いた動きと言えます。私は、このまま利上げを続けても、長期金利は3%前後に留まると見ています。利上げをすれば、それだけ、長短金利差が縮まることになると思います。

金利上昇懸念は行き過ぎ?パウエルFRB議長の今後の舵取りに注目

ドル長期金利の上昇懸念は、やや行き過ぎと考えています。長期金利上昇に対する恐怖は、今後、低下していくと思いますが、FF金利の引き上げはまだ続けられるでしょう。FF金利の引き上げが、株式市場に与える影響に注意が必要です。

27日、パウエルFRB議長の議会証言が行われます。新議長が、どのように金融政策をコントロールしていくか、議長の発言に注目です。

▼もっと読む!著者おすすめのバックナンバー

2月26日:本当にあるのか「パウエル・プット」?期待で米国株は元気回復!日本株はどうなる?(窪田真之)

2月22日:パウエル・プットが炸裂、今、米国市場で何が起こっているのか?(石原順)

▼他の新着オススメ連載

今日のマーケット・キーワード:東京五輪での活躍も期待される『AI』

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。