先週は、株式市場が落ち着きを取り戻す一方、ドル/円はさらに円高が進み1年3カ月ぶりとなる105.55円をつけました。

2月の第4週を迎えたマーケットの今週のハイライトは、米国の金融政策決定会合であるFOMC(連邦公開市場委員会)の議事録です。米長期金利の動きに神経質になるマーケットでFOMC議事録が新たな波乱要因になる可能性があります。

RBA議事録(20日)

RBA(オーストラリア準備銀行)議事録は、成長見通しとインフレ見通しがポイントです。RBAは今月の制作会合で政策金利を据え置きき、見通しは「中立」を維持しました。RBAの楽観的な見通しを確認できるなら、政策がよりタカ派方向に向かっているというサインであり、豪ドルの買い材料になります。RBAのロウ総裁は、「次の政策変更は、利上げとなる可能性」と述べています。

FOMC議事録(21日)

1月は利上げを見送ったFOMCですが、21日に公表されるFOMC議事録では、詳細なインフレ見通しが示されることが期待されています。今年の米利上げ予想を3回から4回(3月、6月、9月、12月)へ引き上げる金融機関も多いようです。

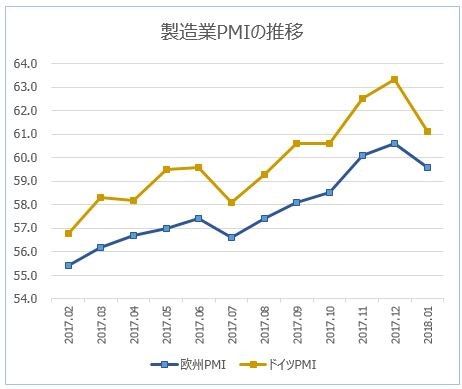

欧州PMI、ドイツPMI(21日) (グラフ1)

ドイツとユーロ圏の2月PMI(購買担当者景気指数)は、先月比でやや鈍化。とはいえ、過去最高水準にあることに違いはなく、欧州経済の見通しの強さは、ユーロ高の材料になっています。

【グラフ1】欧州とドイツのPMI推移(製造業、サービス業)

英失業率(21日)

英国の失業率(ILO方式、3カ月平均)は4.3%で横ばい。マーケットは平均時給の変化に注目していますが、最大の関心はブレグジットに伴う移行期間の交渉の行方。BOE(英国中央銀行)の再利上げ時期が早まるかどうかは、合意の結果次第ということになります。

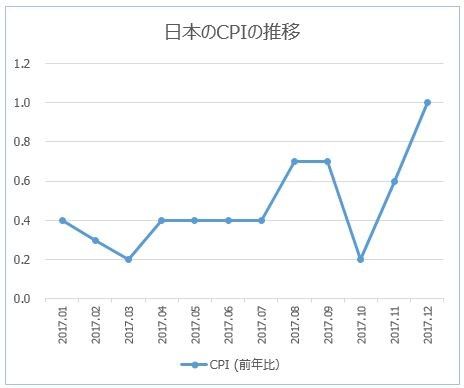

日本CPI(23日)(グラフ2)

金利がテーマとなっているマーケットで、ドル/円は、日本の金利上昇に神経質に反応しています。23日に発表される日本のCPI(消費者物価指数)のデータにおいて、明らかな上昇傾向が認められるならば、いくら黒田総裁が緩和政策の継続を唱えようとも、日銀の出口戦略に対する期待が強まるでしょう。

【グラフ2】日本のCPI推移

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。