市場急落の原因

2月5日、ダウ工業株価平均指数が一時1,500ポイントを超える下げを記録しました。実は1月29日の週、米国株式市場は週間ベースでダウ工業株価平均指数が▲4.17%下げており、今回の下げ局面は先週から始まっていました。

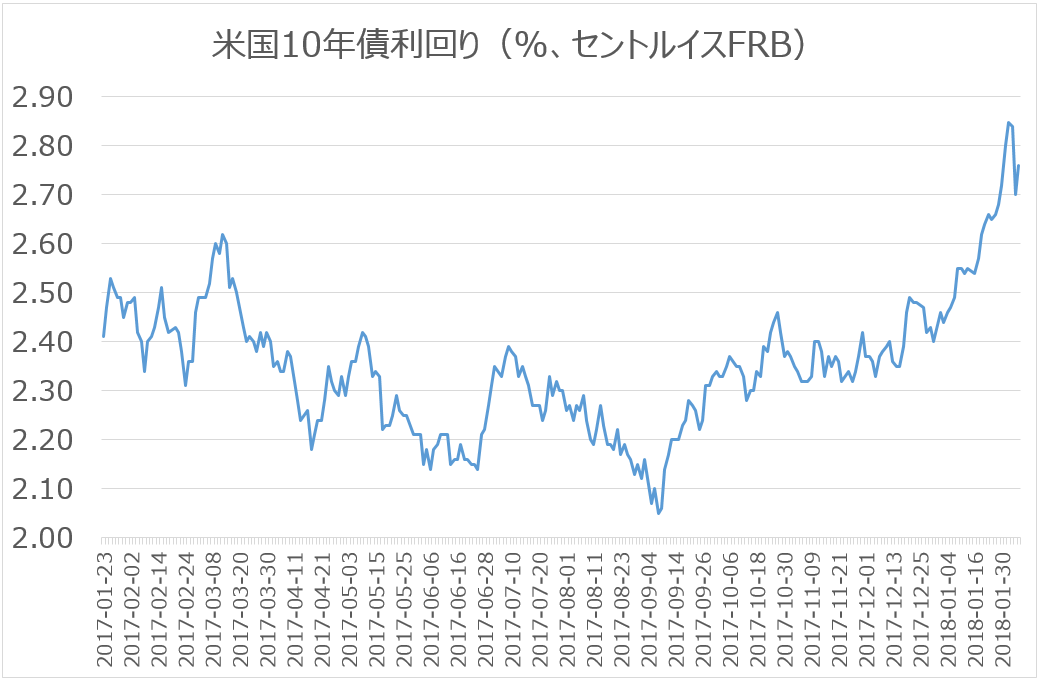

市場参加者が問題にしたのは長期金利の上昇です。下は米国10年債の利回りです。

一般に市中金利と株式は「競争関係」にあることが知られています。したがって債券利回りの上昇は株式にとって悪いニュースなのです。ニューヨーク市場はこれまでこの悪材料を無視して、無理しながら上がっていたけれど、とうとうそれを無視できなくなったというわけです。

VIX指数変動は「結果」に過ぎない

2月5日にボラティリティーを表すVIX指数が急騰したのは、そのような投資家の不安心理の「結果」であり、市場急落の「原因」ではありません。

VIX指数は、いろいろな金融商品や投資ストラテジーと密接にリンクしています。その関係でVIX指数が動くと連鎖的にいろいろな投資対象が売られるのですが、これはそれらの商品やストラテジーの性格上、当然のことであり、都合の悪いときだけVIX指数を責めることはできません。実際、最近特に流行っていたインデックスファンドやETFなどの商品も、普段はマーケットの層を厚くし、流動性を補強する役割を果たしています。そのおかげでマーケットの変動はスムーズ化されてきました。

ただ多くのストラテジーが「VIX指数が何パーセント動いたら、自動的に売る」という、ある種、ポートフォリオ保険的に設定されていたために、一定以上にVIX指数が動いたら、次々に「売り」がトリガーされ、結果としてボラティリティーを増幅してしまったというわけです。

幸い、今回は1987年のような市場のメルトダウンは回避されました。今後、ボラティリティーは漸減してゆくと思います。普通、株式はボラティリティーが漸減する局面では買われやすいです。

教訓

今回の下げの主因は10年債利回りの急激な上昇に求めることができます。すると今後も10年債利回りの動きには細心の注意を払う必要があるでしょう。これが再び2.8%を超えてくるようであれば、市場は再びギクシャクすると予想されます。

先日の市場急落局面では幸い「株式を売り、債券へ避難する」という教科書通りの債券買いが入り、それが債券利回りの低下に寄与しました。マーケットが平常心を取り戻すキッカケになる動きでした。

いま、米国経済はすこぶる好調で、アメリカはすでに完全雇用の状態に近いです。すると今後は賃金上昇プレッシャーがかかりやすいです。そのことは「景気の伸びしろ」が限られていることを示唆します。

言い換えれば、これ以上の景気の刺激は、むしろマーケットにとってマイナスかもしれないのです。トランプ大統領は大型インフラストラクチャ投資計画をぶち上げていますが、それはこの文脈では逆効果かもしれないのです。

マーケットを楽観視して良い理由

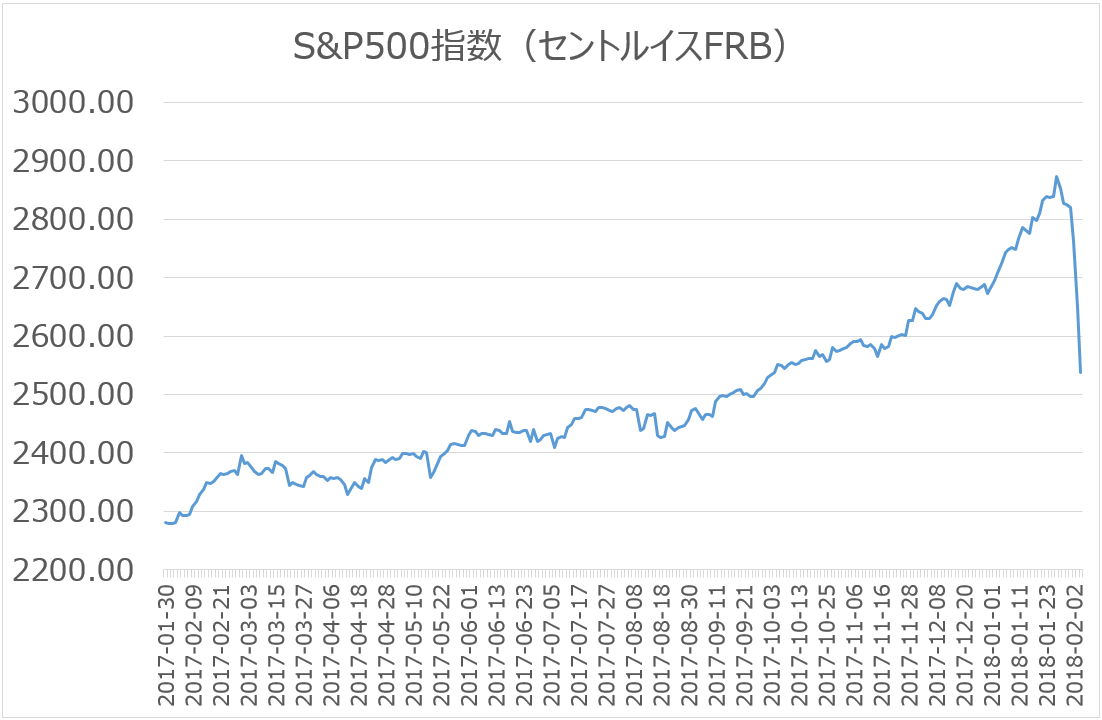

企業業績に目を転じると、いますこぶる好調です。今年のS&P500のEPS(一株当たり利益)予想は、クリスマス前は146ドルでしたが、現在は155.7ドルに急伸しています。1)EPS予想の上昇と、2)このところの株式市場の調整で株価収益率は過去2週間の間に18.2倍から16.6倍まで下がりました。過去10年間の平均PERが14倍であることを考えると、この16.6倍という数字はべらぼうな割高ではありません。

つまりマーケットはこれまでいささか上げピッチが速すぎたけれど、今回スピード調整が入ったことで適正な水準まで下がってきたと言えるのです。投資家のバラ色のシナリオが下方修正された今、米国株は「買い」で良いと思います。

今後の注意点

なお今後、もう一度、今回のようなマーケットの急落があれば、そのときは景気の持続性に関して疑問を持ったほうが良いと思います。そう考える理由は、株式の含み益の消滅は消費者のセンチメントを悪化させる懸念があるからです。いわゆる逆資産効果が出るわけです。だから「株式市場の急落は、景気とは関係ない!」と決め付けないほうが良いと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。