執筆:窪田真之

<今日のポイント>

(1)世界的な半導体ブームが続いている。スマホ・データセンター・自動車・IoT機器などが需要を牽引。

(2)半導体ブームの恩恵を受け、半導体製造装置株は既に大きく上昇。ここからは警戒も必要。過去の経験則では、受注がピークアウトするときに、株価もピークアウトしている。今後の受注動向をウォッチしていく必要がある。

(1)半導体が世界的なブームに

今、世界は久々の半導体ブームに沸いています。半導体関連株が、米国でも日本でも軒並み大きく上昇しています。このブームはいつまで続くのでしょうか?4-5年周期で好不況を繰り返す半導体業界ですが、株式市場の盛り上がりから見ると、今回は18年ぶりの大ブームとなっています。

ITサービス・SNSで動画が本格的に活用される時代を迎え、スマホ・データセンターの記憶媒体として、NAND型フラッシュメモリーの需要が急増しています。また、自動車用の半導体や、IoT(モノのインターネット化)関連など、幅広い分野で半導体需要が拡大しています。

ところが、半導体業界は、リーマンショックの後、深刻な不況を経験しただけに、近年は新たな設備投資に慎重な姿勢をとり続けていました。そのため、急増する需要に増産が間に合わなくなっています。こうした中、世界の半導体大手(韓国サムスン電子、台湾TSMC、米インテル)は、いずれも年1兆円規模の設備投資を計画し、増産を急いでいます。

半導体の中でも、特に、スマホ・データセンターの記憶媒体で使われるNAND型フラッシュメモリーの供給不足は深刻です。データセンターの記憶媒体として、これまでHDDがメインで使われていましたが、今後は、処理速度が格段に速いフラッシュメモリーを使うSSDがメインになっていくと考えられています。それが、フラッシュメモリーの不足感をさらに強めています。

次世代メモリーとして期待されている3D NAND型フラッシュメモリーの歩留まりがなかなか上がらないことも、不足を長引かせている要因です。いち早く量産を始めているのは韓国サムスン電子で、東芝・米ウエスタンデジタルなどを大きく引き離しています。業界全体で3Dの量産が軌道に乗るのには、まだ、かなり時間がかかりそうです。

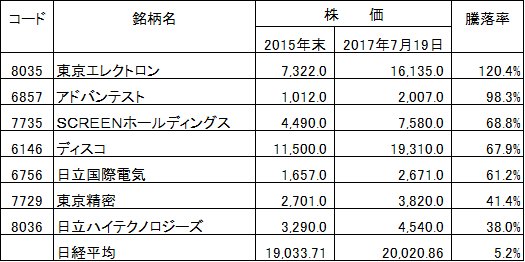

その恩恵をフルに受けているのが、半導体製造装置業界です。日本は、半導体産業では競争力を失い、今の世界的なブームの恩恵を受ける銘柄が少なくなりましたが、半導体製造装置では世界シェアが高く、ブームの恩恵を受ける銘柄が残っています。今期は、半導体製造装置株の業績が大きく拡大すると考えられます。それを反映して、過去1年半、主要な半導体製造装置株は、大きく上昇しています。以下は、推奨銘柄ではありませんが、ご参考までに、主要な半導体製造装置株の、株価パフォーマンスを示しています。

(2)半導体製造装置株には、そろそろ注意が必要

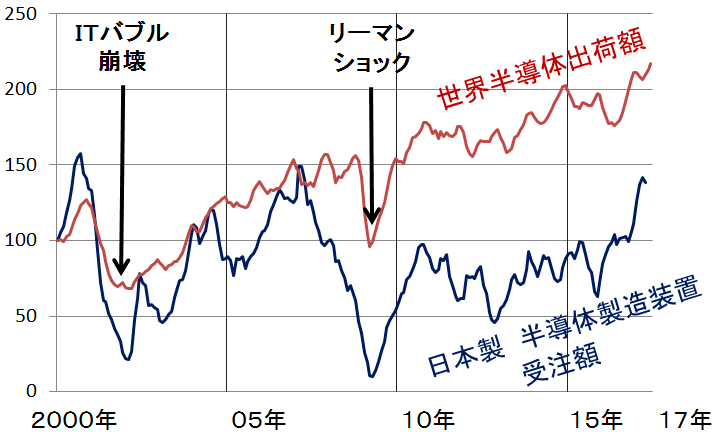

ただし、注意すべきことがあります。半導体業界は成長産業ですが、半導体製造装置産業は、必ずしも成長産業と言えないことです。世界の半導体出荷金額は、過去20年で3倍以上に拡大しました。シリコン(半導体)サイクルの影響を受けて、拡大縮小しつつも、長期的に成長してきたことがわかります。

ただし、世界の半導体製造装置は、成長産業とは言えません。ブーム時に、利益が急拡大しますが、不況になると赤字に転落することもあります。循環しながら成長する半導体業界と異なり、半導体製造装置は、これまでのところ、利益循環型の産業の域を出ていません。

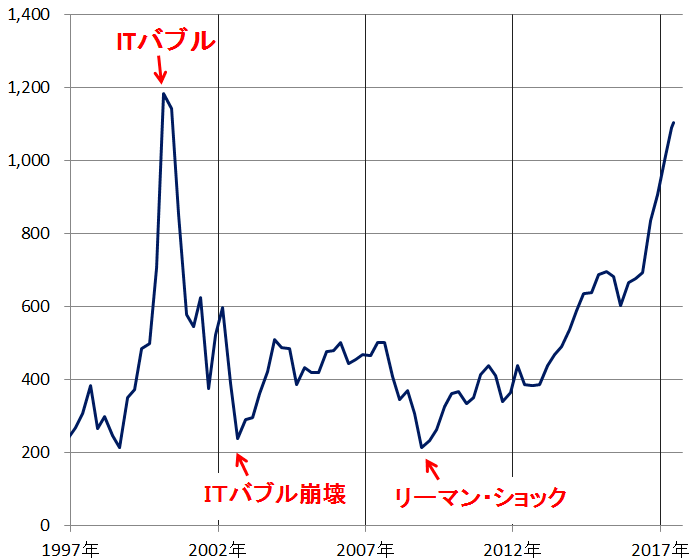

日本製の半導体製造装置の受注は、現在、ITバブル(2000年)と、リーマンショック前のブーム(2008年)のピークに近づきつつあります。半導体ブームはまだ継続しそうですが、半導体製造装置株の受注は、いずれピークアウトするでしょう。過去の経験則では、受注がピークアウトするときに、株価もピークアウトする傾向があります。

半導体ブームが燃え盛っている時に、こうした議論をするのは、時期尚早かもしれません。ただし、半導体景気は、急に雲行きが変わることもあるので、ここからは慎重に受注動向をチェックしていく必要があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。