米国の著名な作家、エッセイストであるスーザン・ソンタグは、著書『良心の領界』(スーザン・ソンタグ/木幡和枝訳NTT出版)の序文で、「動き回ってください。旅をすること。しばらくのあいだ、よその国に住むこと。けっして旅することをやめないこと。もしはるか遠くまで行くことができないなら、その場合は、自分自身を脱却できる場所により深く入り込んでいくこと。時間は消えていくものだとしても、場所はいつでもそこにあります。場所が時間の埋めあわせをしてくれます。たとえば、庭は、過去はもはや重荷ではないという感情を呼び覚ましてくれます。この社会では商業が支配的な活動に、金儲けが支配的な基準になっています。商業に対抗する、あるいは商業を意に介さない思想と実践的な行動のための場所を維持するようにしてください。みずから欲するなら、私たちひとりひとりは、小さなかたちではあれ、この社会の浅薄で心が欠如したものごとに対して拮抗する力になることができます。暴力を嫌悪すること。国家の虚飾と自己愛を嫌悪すること。少なくとも一日一回は、もし自分が、旅券を【もたず】、冷蔵庫と電話のある住居を【もたない】でこの地球上に生き、飛行機に一度も乗ったことの【ない】、膨大で圧倒的な数の人々の一員だったら、と想像してみてください」と述べた。

筆者は現在、欧州に出張中である。最初に行ったコペンハーゲンでは北欧特有の物価の高さに驚いたが、デンマーク人と話すと、物価も高いが給料も高いので何も困っていないという。彼らは手厚い社会保障の担保である税金が非常に高いので、あくせく働いても仕方がない。したがって、日本のように金儲けが支配的な基準になっていない。職業差別もなくヒエラルキーとも無縁で、人がやさしいという感じがした。教育には多くの予算を割いており、大学の授業料も無料だ。それは「後世に問題が起きたとき、みんなで考える能力が必要だから」だという。

コペンハーゲンの街並み

コペンハーゲンからパリに移動したが(現在はロンドンにいる)、フランス経済は見せかけの景気回復に過ぎないようだ。パリの街はブラッサイの写真集「夜のパリ」そのままの怪しい魅力を放っていたが、好景気と言われるほどの実感はフランスの庶民にはないという。

パリの街並み

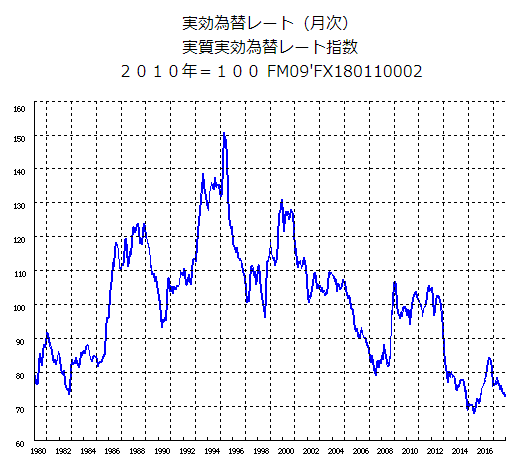

しかし、近年の海外旅行者が皆口にする言葉だが、日本から海外に出てみると「円は安すぎる」という気がする。欧州で何も買っても食べても日本の物価水準からすると相当割高に映る。これはユーロが高すぎるのか、円が安すぎるのかどちらかであろうが、筆者が頻繁に海外に出ていた90年代半ばと現在の円の購買力の差を考えると隔世の感がある。現在の日本の輸出企業は相当儲かるはずだ。それは日本銀行が発表している実質実効為替レート指数を見れば明確だ。

円の実質実効レート(2000年=100)

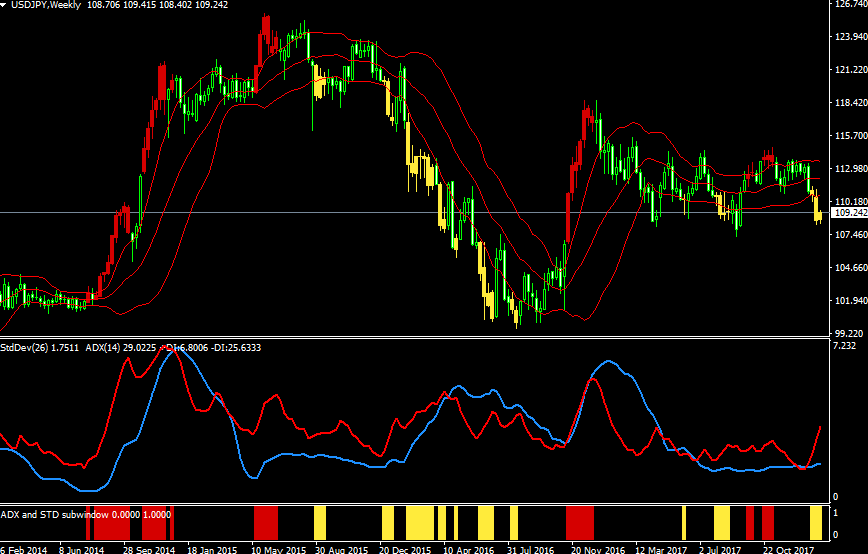

ドル/円(週足)

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

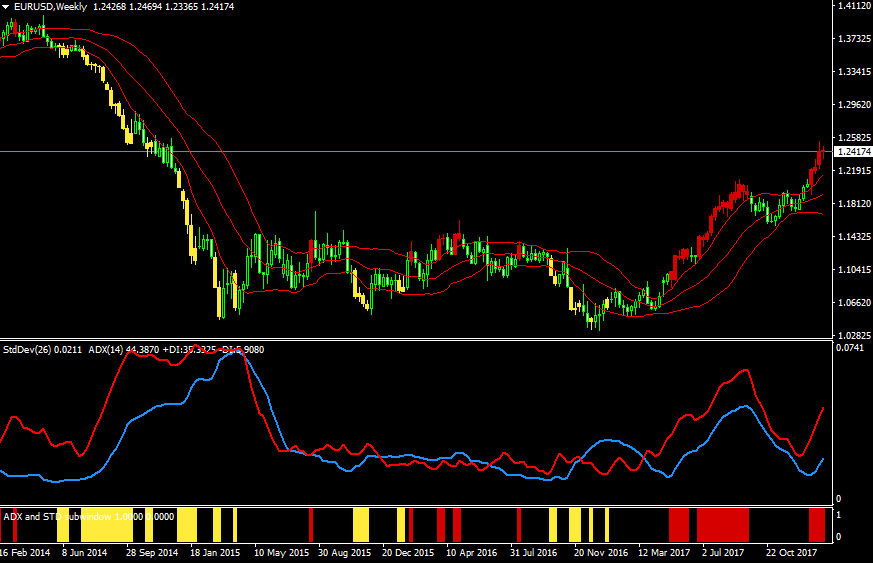

ユーロ/ドル(週足)

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

日米の企業利益率をみると、日本企業の売上高営業利益率は一桁台前半の低収益で低迷しているが、米国企業は10%台の後半の収益を維持している。なぜ、こうなるかというと、欧米は政策を総動員して自国通貨安政策を進めてきたのに対して、米国から円高を押し付けられてきたからだ。

円高になると日本の輸出企業は厳しいコストカットやリストラをおこない、輸出数量や輸出販売金額を維持してきた。国内で厳しいコストカットの結果、日本国内は不景気になり、輸出企業は輸出の数量や金額を維持しようとするため、輸出販売による利益率も小さいという悪循環が続いてきた。

一方、米欧の企業は輸出数量が増えなくても、ブランディングの確立と通貨安にすることで利益を拡大してきた。日本は円高に負けまいとしてさらに輸出を維持し、それがまた円高となって跳ね返ってくるということの繰り返しである。日本は通貨安競争に負け続けてきたのである。

そうした経緯からアベノミクスの円安誘導が行われたのだが、日本の輸出企業が儲かっている現在の円安はトランプの通商政策による妨害か自作自演の円安相場の反動でそう遠くない将来に円高転換しそうな気がする。

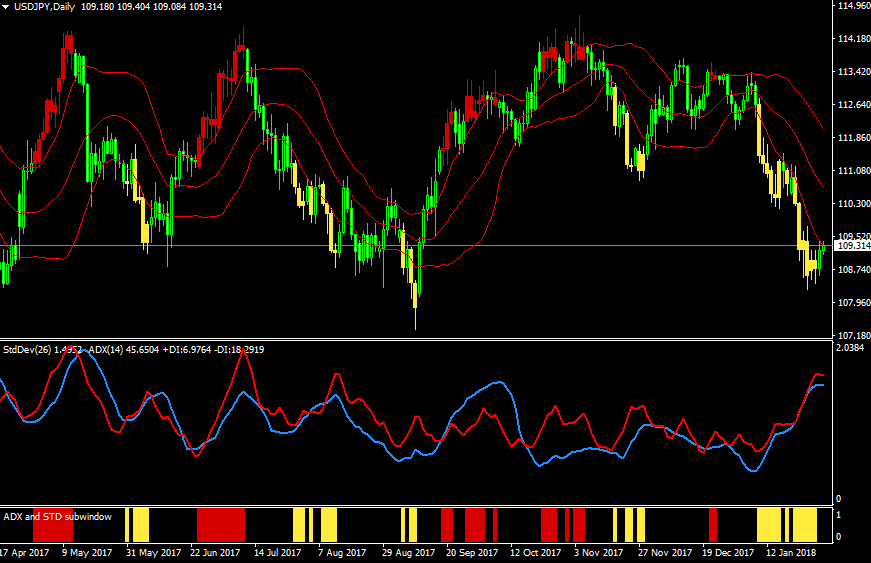

ドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

先進国経済はみんな日本化(ジャパナイゼーション)している可能性がある。すなわち、低インフレ局面の長期化だ。ローレンス・サマーズは「バブルがないと経済はマイナスの自然利子率に陥ってしまう」と述べているが、こうした長期停滞の考え方はMITコンセンサスと呼ばれ、現在の中央銀行の政策のメインストリームを形成している。これを理解しないと、今後も相場を読み間違えてしまうだろう。現在の金融システムを維持するためにはバブルが欠かせないのである。物価も賃金も上がらないが資産価格だけは青天井という現在の状況は時代のあだ花なのかもしれない。

ドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

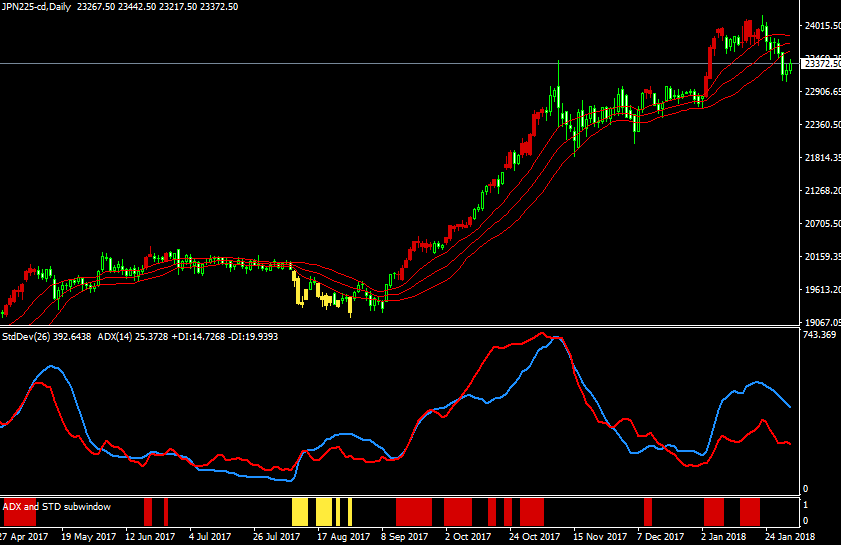

日経平均CFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順インジケーター

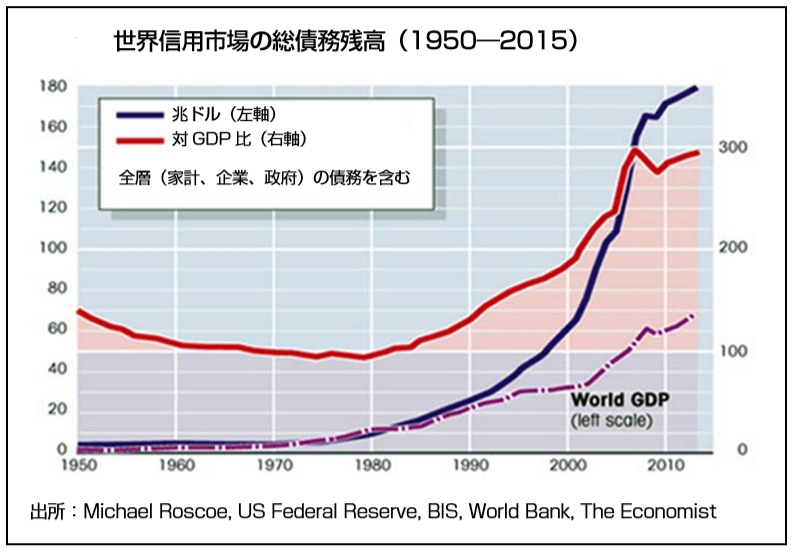

しかし、現在の世界好景気の裏側にあるのは膨大な債務である。これを簡単に解消するにはハイパーインフレしかないが、そんなことは出来ないので金融抑圧政策が行われている。政府の借金圧縮(いわゆる財政健全化)のための「増税」や「歳出削減」は、国民やマスコミから文句が出やすい。一方で、「金融抑圧」は目に見えない政策なので、実際は大変な不利益を被っている国民に十分理解されない。

世界新用市場の総債務残高

2%のインフレが10年も続けば、政府の債務は実質20%軽減される。だが、多くの国民はそれを認識しづらい。いわゆる「茹でカエル」状態だ。長期金利が上がらないのは謎と言われているが、多くの借金を抱える国が「インフレ率より長期金利を下げたい」という<金融抑圧の誘惑>にかられるのは当然の帰結なのかもしれない。

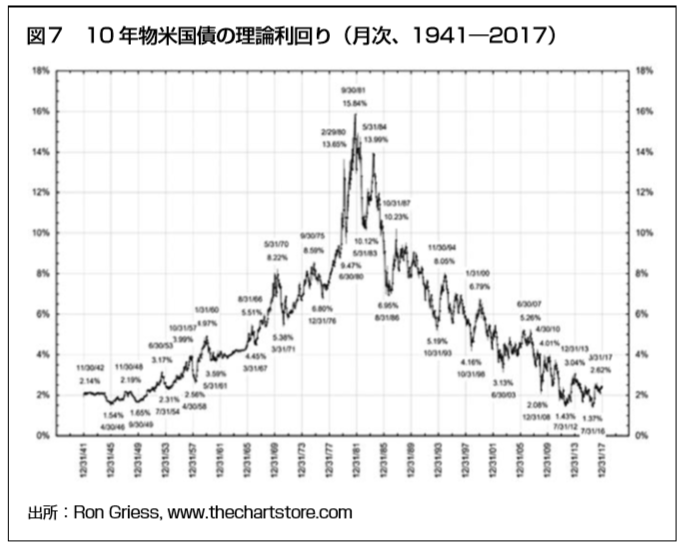

米10年国債の理論利回り(1941~2017年)

もう何度も申し上げているが、日本は「金融抑圧」によって国民の富が政府に移転していく。早い話が、国民が貧乏(実質資産が目減り)になる一方で、政府は債務を実質的に圧縮していくのである。金利が物価上昇率より低いマイナス金利の状況になると、個人は預貯金で運用していても、実質の資産は目減りしていく。

アベノミクスも金融抑圧政策の別名に過ぎない。いずれにせよ、我々が生活防衛のためにすべきことは、資産を分散することであろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。