毎年、このコラムでは年初めに1年間の重要イベントの日程と今年の10大リスクを取り上げています。この2つの項目は1年間の相場シナリオを予測するためには押さえておきたい必須項目です。今週は重要イベントの日程を取り上げます。

1年間とは1月から12月のサイクルです。日本の企業決算は3月決算が多いため、1年サイクルだと4月から3月の年度ベースで見ることが多いですが、海外投資家は1月~12月のサイクルで1年の相場シナリオを考えています。為替市場の主戦場は欧米市場であるため、相場シナリオを想定する際には欧米中心の海外投資家と同じサイクルで考える必要があります。

ここで取り上げる重要イベントとは、選挙や国際会議を中心とした政治イベントや、重要経済イベントです。それらは相場に瞬間的に影響を与えたり、中長期的に相場の先行きを方向付けるイベントです。重要経済イベントとは、為替相場を中長期的に大きく左右する中央銀行の金融政策会議、その金融政策を左右するGDP(国内総生産)や消費者物価指数、米雇用統計です。これらの選挙日や会議の開催日、指標の公表日の日程を押さえながら政治リスク、経済リスクを想定して相場シナリオを考えておく必要があります。

これらの政治・経済日程は、各国政府の管轄部署のホームページから確認することができます。例えば、ネット検索で『米国CPI Schedule』と検索すると、『Schedule of Releases for the Consumer Price Index』という項目が見つかります。ここをクリックすると、米労働省のRelease Calendarが表示され、同ページに米国CPI(消費者物価指数)のスケジュールが出ています。また、新聞や雑誌では、年末や年初めには特集記事が組まれることが多いため、それらを活用することもできます。

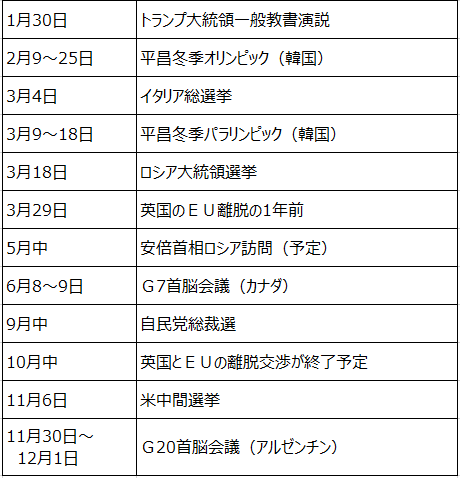

2018年の重要政治日程

まずは、政治イベントを確認します。相場に影響を与えそうな政治イベントを下表にまとめました。

2018年の重要政治日程

2016年はBrexitや米大統領選のトランプ勝利によって相場が大きく動きました。また、昨年は欧州でフランス大統領選挙、オランダ、イギリス、ドイツで総選挙がありました。相場はかなり混乱するだろうとマーケット参加者は身構えていましたが、結果は無難に相場に織り込まれました。さて、今年はどうでしょうか。注目点は、

(1)欧州政治リスクは今だくすぶっています。難航しているドイツの連立協議の行方とメルケル首相の盛衰、英国では閣僚が相次いて辞任しており、メイ首相の不安定な政権の中でEUとの離脱交渉が優位に進めることができるのかどうか、そのような状況の中で今年3月4日にはイタリア総選挙があります。

昨年11月の選挙法改正で、政党支持率トップの新興ポピュリズム政党「五つ星運動」を封じ込めたといわれているため、大波乱は起きないかもしれません。しかし、政権は取れなくても世論調査通りの支持率が選挙結果に表れれば、ポピュリズム運動は再び活気づくかもしれません。ロシアの大統領選挙では、フェイクニュースの流布やサイバー攻撃など他国の干渉があるのかどうかに注目しています。

(2)米国では、11月6日に中間選挙を控えています。トランプ大統領は中間選挙に向かって支持率が上がるような政策を取ってくることが予想されます。まずは、1月30日の一般教書演説に注目です。その演説の中で北朝鮮や中東についてどのように触れるのか、また支持率を上げるために、インフラ投資を具体化させるような政策をぶち上げる可能性もあります。他の共和党議員も自分達の支持率を上げるために同調してくる可能性は大いにあり得ます。

(3)北朝鮮リスクは、平昌冬季オリンピックへの参加意向を示したことから、オリンピック・パラリンピックが終わるまでは、北朝鮮もおとなしいだろうと見通しになっています。下表にオリンピック・パラリンピックの日程を加えたのは以上の理由からです。米韓軍事演習もパラリンピック終了後(3月18日)までは実施されないだろうといわれています。逆に、パラリンピック終了後、また米韓軍事演習前後の北朝鮮リスクが高まることが予想されます。

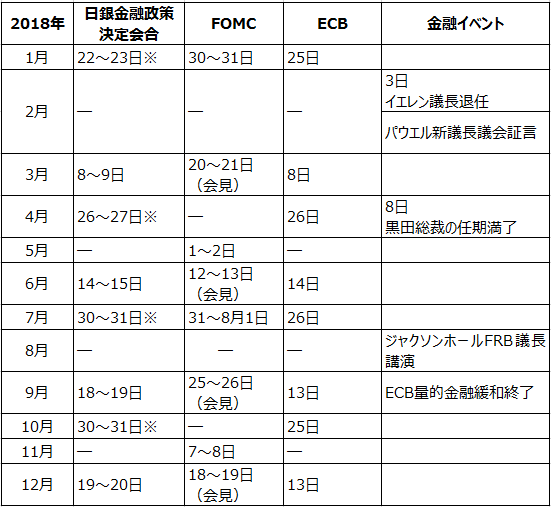

2018年の重要経済日程

為替相場の経済変動要因として最も大きな要因は金融政策です。今年もFRB(米連邦準備理事会)の利上げペース(回数)になんといっても注目です。そしてそのペースを左右する景気の強さ(GDP)や物価動向と米国失業率(米国雇用統計は、毎月第1金曜日に前月分が発表)に注目する必要があります。米国失業率がよくても物価が伸び悩めばFRBの利上げペースは緩やかになるのが望ましいと発言する理事が増えてきます(ドル安要因)。下表に理事会開催日、GDPや物価の公表日をまとめました。今週のコラムは保存版として活用して下さい。

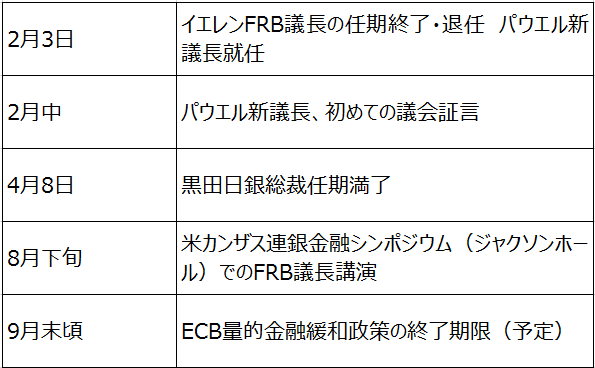

今年は、重要経済日程を押さえるだけでなく、さらに金融イベントに注目する必要があります。下表にまとめましたが、注目点は、

(1)2月のパウエルFRB新議長就任後にイエレン議長との政策に微妙な変化はあるのかどうか。パウエル氏は弁護士出身のため証拠がないと次のステップに動かないのではないか、従って物価上昇の証拠が揃うまでは利上げには慎重になるのではないかとの見方もあります。まずは2月中に行われる議会証言に注目です。

(2)黒田日銀総裁も4月に任期満了となります。続投との見方が大勢ですが、後任人事の話は2月から3月にかけて話題となってくる可能性があり、相場が動く可能性があります(交代なら金融緩和継続が不透明になり円売り要因の剥落による円高、続投なら影響なし)。また、日本の物価は、昨年は緩やかに上昇してきましたが、今年もこの緩やかな上昇が続きそうな気配です。実際に物価上昇が続くと海外勢の方から日銀の出口戦略が話題になってくる可能性があります(円高要因)。日銀総裁人事とともに注目材料です。

(3)9月末にECB(欧州中央銀行)の量的金融緩和政策の終了期限が予定されていますが、いまだ物価目標に到達していない中でECBが次のステップに進むのかどうかが注目されます(引き締め方向ならユーロ高要因。慎重姿勢ならユーロ売り要因)。

仮に政策変更するにしても、9月の理事会でいきなり変更となることは予想されません。その前の7月の理事会や、8月は理事会がないことから8月の米国ジャクソンホールの講演で示唆する可能性があるため、それらに注目する必要がありそうです。ジャクソンホールでの中銀総裁の講演は毎年注目されています。特にFRB議長の講演は政策変更を示唆したことがあり注目されています。昨年は無風でしたが、今年はパウエル新議長とともにECBのドラギ総裁の講演にも注目です。

2018年の金融イベント

日米欧中央銀行の金融政策会議開催日

FOMCは火~水曜日開催(ただし、11月は6日に中間選挙があるため水、木開催)

総裁の記者会見は、日欧は毎回、米は3、6、9、12月に会見

黒字は日米欧の理事会が重なっている日程。相場変動が大きくなる可能性がある

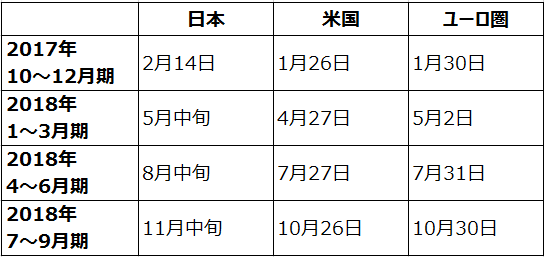

日米欧GDP速報値の発表日

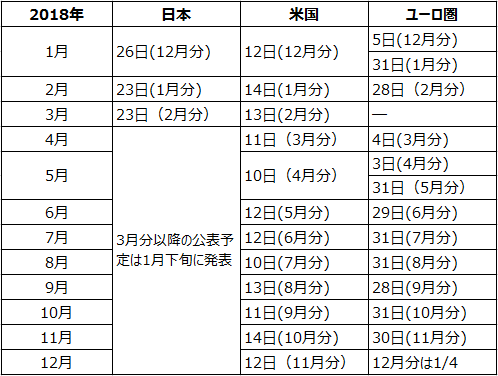

CPI(日米欧消費者物価指数)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。