<今日のキーワード>

2018年1月から『つみたてNISA(少額投資非課税制度)』がスタートしました。『つみたてNISA』は、これまでの一般NISA、ジュニアNISAに続く新たな制度で、「積立投資」の特徴を活かして、少額でもより長期に非課税枠を利用することができるようになっています。新しい年の始まりに、『つみたてNISA』をはじめとする税制優遇制度の中から自分に適した制度を比較・検討し、将来に備えた資産形成を考えてみてはいかがでしょうか?

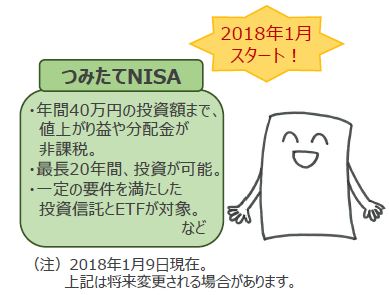

【ポイント1】『つみたてNISA』が2018年1月よりスタート

年間40万円・最長20年間、最大累積投資額800万円まで非課税投資が可能

■『つみたてNISA』では、NISA口座以外では20.315%の課税となる値上がり益や分配金が、年間40万円の投資額まで非課税になります。非課税保有期間は最長20年間で、最大累積投資額は800万円となります。『つみたてNISA』では、あらかじめ決めたタイミングで自動買付を行います。積み立てた資金は途中で引き出すことも可能です。毎月積み立てる場合は、月々約33,000円が上限金額となります。

■投資対象は、長期積立に適していると判断される、一定の要件を満たした投資信託と上場投資信託(ETF)に限定されています。この要件には、販売手数料が無料、信託報酬が一定の水準以下、毎月分配型ではないこと、などがあります。

【ポイント2】「積立投資」のメリットとは?

日々の値動きに捉われず、より長期の投資を

■「積立投資」では、毎月一定額を積立てます。このメリットは、価格が上昇すれば上昇分が利益となるだけではなく、価格下落時にはより多くの口数を購入しながら、将来の値上がり局面に備えることができるという点が挙げられます。このため、いつからでも始められます。「積立投資」では、日々の値動きに捉われず、より長期の投資期間で対応することができます。

【今後の展開】自分に適した税制優遇制度を選択して、将来に備える資産形成を

■『つみたてNISA』と他の税制優遇制度を比較してみます。例えば、一般NISAは年間の投資枠が120万円、期間最長5年であることと比較すると、『つみたてNISA』は年間ではより少額ながらも長い期間にわたって非課税枠を利用したい方に適しています。なお、『つみたてNISA』と一般NISAは同時に利用できません。また、税制優遇が受けられる制度には、個人型確定拠出年金制度(愛称:iDeCo、イデコ)がありますが、こちらは積立時や受取時にも所得控除等を受けることができる一方、原則60歳まで引き出しができません。どの制度が自分に適しているのかを比較・検討し、将来に備えた資産形成に活用することが大切です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。