【今日のまとめ】

1. 世界的好景気と地政学リスクで原油価格が60ドル乗せ

2. 2014年後半以降の原油価格低迷で一部企業は成長を後回しにする戦略に転換

3. エクソン・モービルは最も保守的な財務体質をしている

4. シェブロンは大型プロジェクト完成で今後キャッシュフロー増が期待できる

5. BPはメキシコ湾原油流出事故の後遺症から立ち直りつつある

6. コノコフィリップスはロー・コスト体質

7. アナダルコ・ペトロリウムは資本温存を最優先する政策を打ち出した

原油価格

2018年の新年早々、原油価格(WTI)が60ドルに乗せました。

この水準は2015年春に揉み合った水準であり、戻り待ちの売り物が控えていると思われます。しかしここを超えることができれば、原油価格は一段高が期待できます。

原油価格が堅調な背景には、世界の景気が良く、需要が安定的に推移していることに加え、イランの反政府デモの様子を見て、投資家がイベント・リスクに敏感になっていることがあります。

イランは確認埋蔵量(1.58億バレル)ベースで世界シェアの9.3%、生産高(460万バレル/日)ベースで世界シェアの5.0%を占める重要な産油国です。

今回、街頭に繰り出したイランの市民は、最高指導者ハメネイ師の退陣を要求しています。これは不敬罪に相当し、イランでは重い犯罪です。それを市民が平然と叫んでいるところから、市民は政府を恐れていないことがわかります。

また普通なら市民から尊敬を集めるイスラム革命防衛隊のカシム・スレイマニ将軍についても市民の間から批判が出ています。

このように現体制に対して批判が噴出している背景には、イランがイエメン、シリア、イラク、レバノンの各地で影響力の伸長を狙い内政干渉していることがあります。

これらの地域ではサウジアラビアもイランの向こうを張って支援活動を行っており、イラン対サウジアラビアの覇権争いの様相を呈しています。

外国への支援は、イラン政府の大きな負担となっており、そのぶん、国内の経済政策が手薄になっているとイラン国民は感じています。

原油価格と石油会社の業績

原油価格は2014年の後半から突然崩れ始め、一時20ドル台まで下がりました。シェール開発による供給過剰が値崩れの主因です。

原油価格の低迷で、現在、石油会社各社の業績は低迷。不採算油田の評価損を計上する企業が相次ぎ、それが赤字をいっそう酷くしています。このような厳しい操業環境の中で、一部のシェール企業は、成長最優先主義から、資本の温存と利幅の大きいプロジェクトへの集中という保守的な戦略に転換しています。

原油価格が持ち直せば、今後各社の業績は鋭角的に切り返すと予想されています。

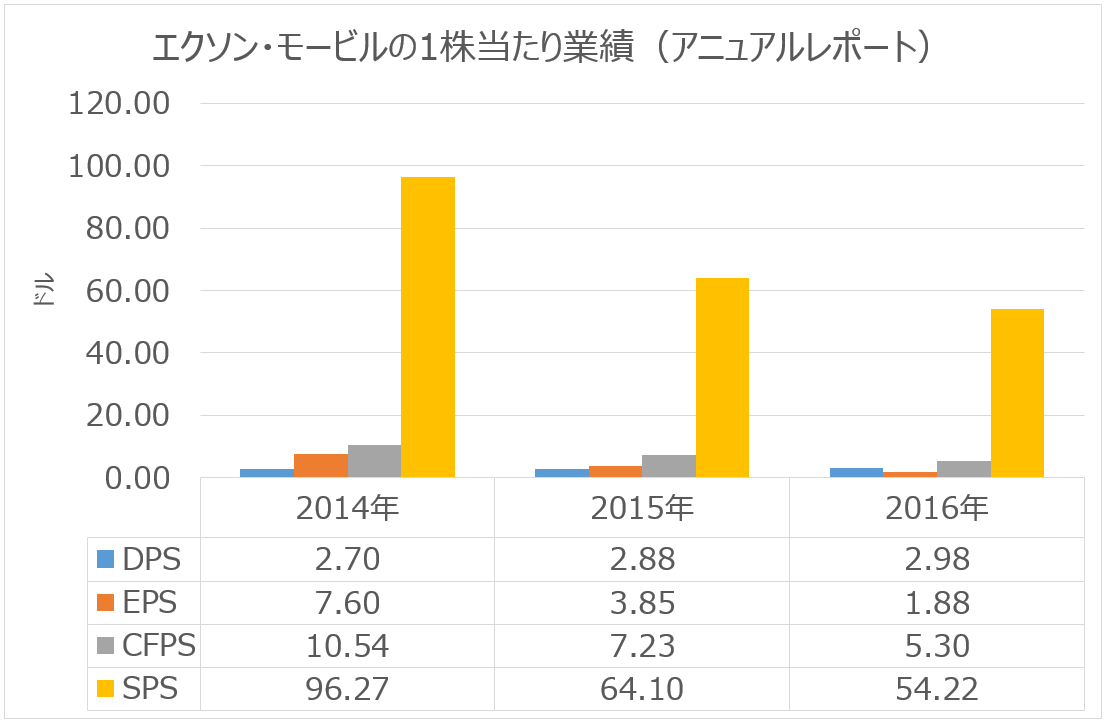

エクソン・モービル

エクソン・モービル(ティッカーシンボル:XOM)はロックフェラーが興したスタンダード石油の中核企業、スタンダード石油ニュージャージーが母体となっています。

まず川上部門ですが、米国内ではテキサス州のパーミアン・ベイスン、ノースダコタ州のバーケン、ペンシルバニア州のマーセラスなどのシェール開発を行っているほか、メキシコ湾のオフショア油田、アラスカなどでも活動しています。

アフリカ大陸ではアンゴラ、ナイジェリア、赤道ギニア、チャドなどで石油の探索生産を行っています。

中東ならびにアジアでは、アラブ首長国連合、カタール、アゼルバイジャン、インドネシア、イラク、カザフスタン、マレーシアで操業しています。

オーストラリアではゴルゴンLNGプロジェクトに参画しています。

エクソン・モービルの2016年の生産実績は405万BOE/日でした。BOEというのは天然ガスを原油に換算した数値で、600万立方フィートが1,000バレルに相当します。

次に川下部門ではテキサス州ベイタウン、ルイジアナ州バトンルージュ、テキサス州ボーモント、ベルギーのアントワープ、シンガポールなどに巨大な精油所を展開しています。

次に財務的な話をすると、同社はオイルメジャーの中では最も高い社債格付け(AA+:ダブルエー・プラス)を誇っており、オイルメジャー各社の中で唯一2016年のフリー・キャッシュフローが黒字となっています。また過去10年間の使用資本利益率は19%、オイルメジャー中で最高です。

同社は2014年下半期からの原油価格下落局面で、最後まで資産の評価損を計上しませんでしたが、2017年中に初めて評価損を計上する決断をしました。

10月に発表された第3四半期決算ではEPSが予想87セントに対し93セント、売上高が予想662.4億ドルに対し661.2億ドル、売上高成長率は前年同期比+12.8%でした。なお、ハリケーン・ハービーでベイタウン精油所が一時閉鎖されたためEPSが4セント悪影響を受けています。

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

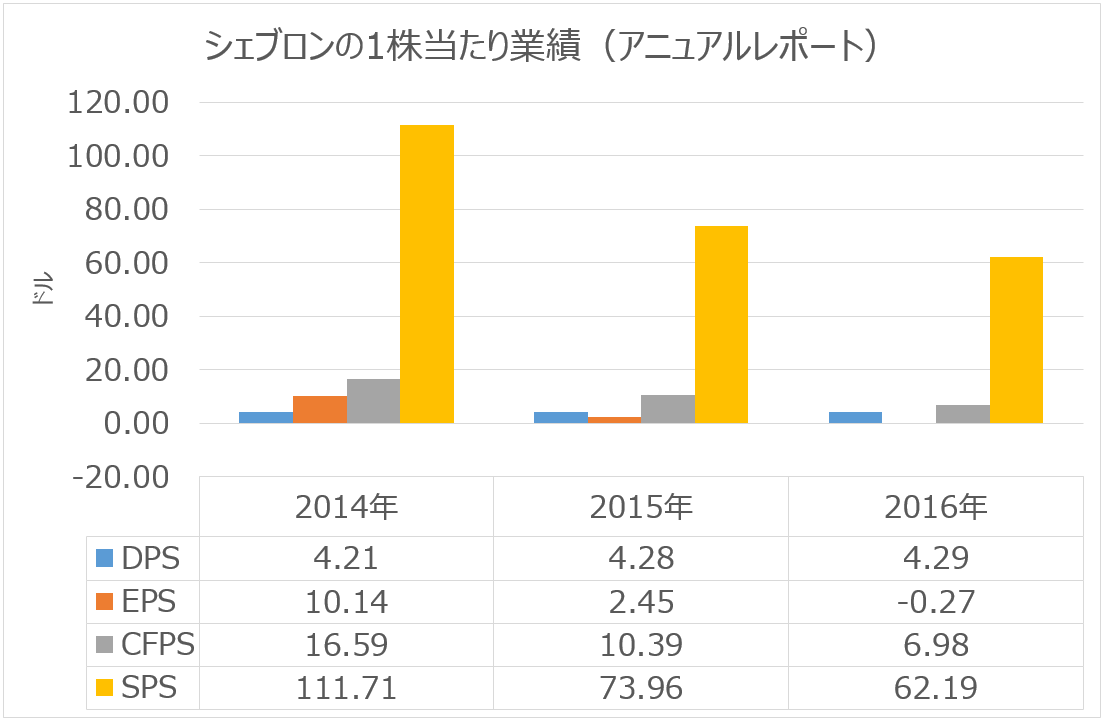

シェブロン

シェブロン(ティッカーシンボル:CVX)のルーツもスタンダード石油です。同社の場合、スタンダード石油カリフォルニアが母体となっています。同社はサウジアラムコの親会社として中東と深い関わりを持っていましたが、産油国が石油会社を国有化する流れの中でサウジアラムコを手放しました。

川上部門ではカザフスタンのテンギス油田のほかナイジェリア、タイで操業しています。またオーストラリアのゴルゴンではLNGプロジェクトを展開しています。

米国ではパーミアン・ベイスン、マーセラスでシェール開発をしています。またメキシコ湾ではオフショア油田を操業しています。

川下部門ではカリフォルニアを中心に精油所を持っています。カリフォルニア州は住民が精油所の新設に反対するので、同社がカリフォルニアに持つ各精油所はたいへん貴重な財産となっています。

財務面では同社の社債格付けはAA-(ダブルエー・マイナス)で、オイルメジャー中ではエクソン・モービルに次いで良いです。2016年の営業キャッシュフローは128億ドルでした。フリー・キャッシュフローは45億ドルの赤字でした。過去10年間の使用資本利益率は14%でした。

足下の業績ですが、10月に発表された第3四半期決算ではEPSが予想97セントに対し$1.03、売上高が予想340.6億ドルに対し362億ドル、売上高成長率は前年同期比+20.1%でした。

オーストラリアのゴルゴンLNGプロジェクトなどの建設が次々に完了し、増産体制が整うに従い、シェブロンの営業キャッシュフローは今後拡大することが予想されます。またパーミアン・ベイシンでのシェール生産も当初計画を超えるペースで拡大中です。

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

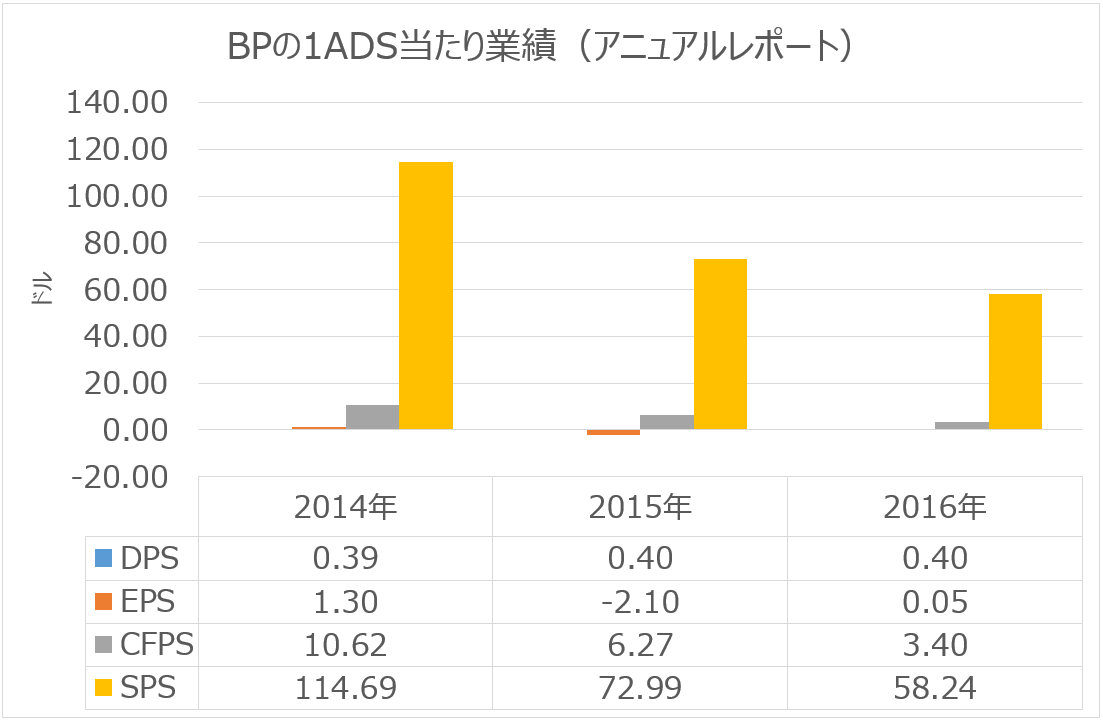

BP

BP(ティッカーシンボル:BP)のルーツはアングロ・ペルシアン・オイル・カンパニーです。その後同社は英国政府からの出資を得てブリティッシュ・ペトロリウムに名称変更、米国のアモコならびにアーコ買収を経て現在はBPという名前になっています。

同社は確認埋蔵量(178億BOE)でオイルメジャー中第2位です。川上部門ではアゼルバイジャン、北海油田、ロシア、メキシコ湾、西アフリカなどで操業しています。

同社は2005年にテキサスシティの精油所が大爆発事故を起こし15名の死者を出しました。また2010年にはメキシコ湾で操業しているオイルリグ、ディープウォーター・ホライズンが火災を起こし、大量の原油が流出する事故を起こしました。その賠償金の支払いが、ようやく片付いたところです。

同社の社債格付けはA-(エー・マイナス)で、オイルメジャー中、最も悪いです。営業キャッシュフローは107億ドルでオイルメジャーの中で最も少ないです。またフリー・キャッシュフローは赤字の41億ドル。過去10年間の使用資本利益率は8%でオイルメジャー中、最低でした。

10月に発表された第3四半期決算はEPSが予想8セントに対し9セント、売上高が予想512.6億ドルに対し600.2億ドル、売上高成長率は前年同期比+27.6%でした。第3四半期純利益は19億ドルで第2四半期の6.84億ドルから増えました。生産高は+14%の360万BOE/日でした。3つのプロジェクトが生産開始したことが寄与しました。川下部門は過去5年で最高益を計上しました。

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

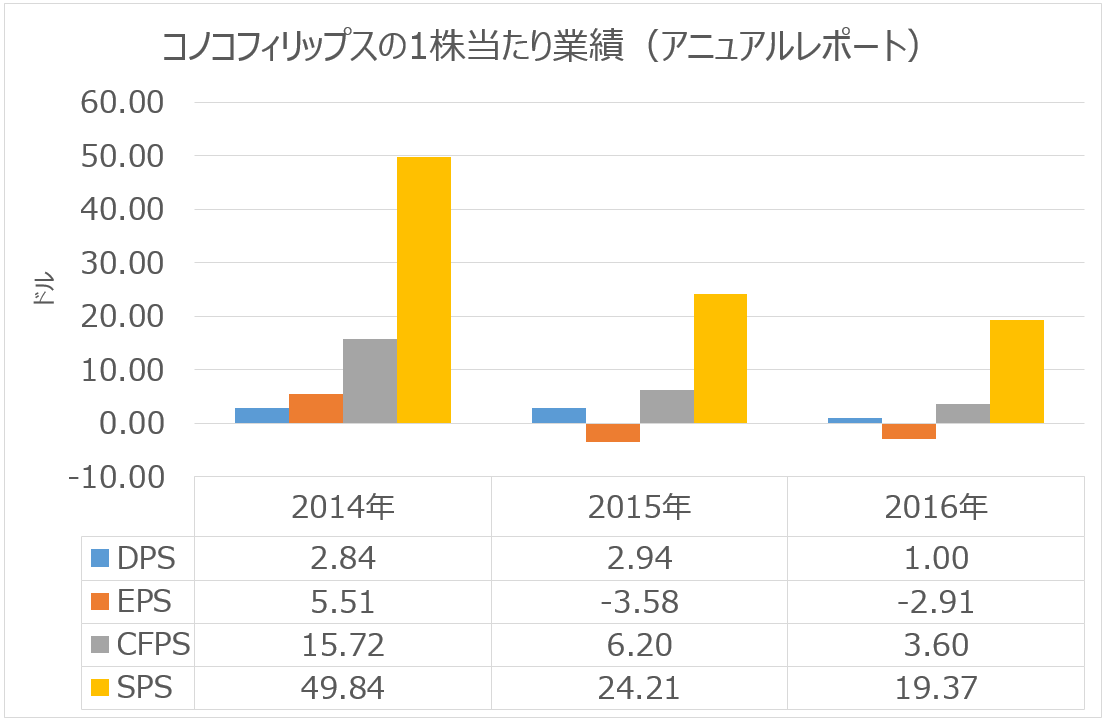

コノコフィリップス

コノコフィリップス(ティッカーシンボル:COP)はコノコとフィリップス・ペトロリウムが2002年に合併して誕生した企業です。同社はその後、川下部門を分離したため、現在は川上部門だけに特化した企業となっています。

同社は米国、ノルウェー、英国、カナダ、オーストラリア、インドネシア、カタールなどで操業しています。

米国ではアラスカのプルードー・ベイ、クパルク、ノース・スロープで操業しています。さらにテキサス州のイーグルフォード、パーミアン、ノースダコタ州のバーケンなどでも操業しています。2016年の生産高は156.9万BOE/日でした。

コノコフィリップスは1年前に経営戦略を保守的なものに改め、成長ではなく、資本の温存とマージンを最優先する戦略に出ました。

同社の油田は採掘コストが低いです。去年の戦略転換で、原油価格が40ドルでも利益が出せる体質を目指しています。また同社はバランスシートがしっかりしています。同社は原油価格が50ドルという環境下で投下資本利益率20%を2020年までに達成するという経営目標を掲げています。同社の営業キャッシュフローは十分配当をカバーしている状況です。

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

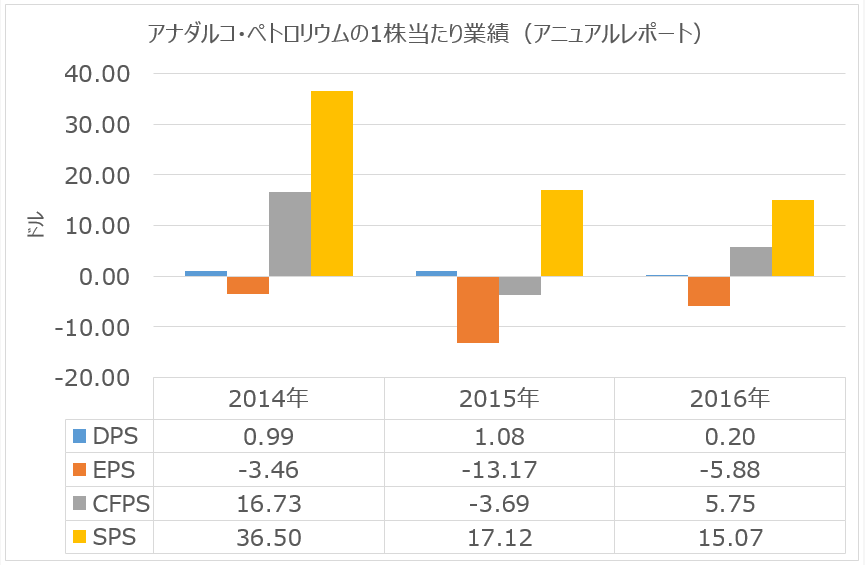

アナダルコ・ペトロリウム

アナダルコ・ペトロリウム(ティッカーシンボル:APC)は独立系の探索生産会社です。確認埋蔵量は約17億BOEです。

米国ではイーグルフォード、デラウエア・ベイスン、マーセラス、DJベイスンなどで操業しているほかメキシコ湾でオフショア油田を開発しています。海外ではアルジェリア、ガーナ、モザンビーク、コロンビアなどで油田ならびに天然ガスを開発しています。

同社は天然ガスよりも原油の生産を重視しており、原油価格が1ドル上昇するごとに年間営業キャッシュフローは1億ドル増える収益構造となっています。

また同社は現在、積極的な先行投資活動を行っていないため、原油価格上昇局面では儲かった分はフリー・キャッシュフローの増加に直結します。その場合、株主への還元を最優先としており、キャッシュフローの本業への再投資には慎重です。

同社は利益率を重視した経営を貫いています。具体的には成長戦略を後回しにし、一番キャッシュ・リターンの高いプロジェクトだけに厳選して継続投資することで、資本の温存を図るというわけです。その一環として利益率の低い油田は売却しました。

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。