先週22日の金曜日のドル/円の1日の値幅は19銭、そして週明け25日のドル円のレンジは15銭と完全にクリスマス相場に入ったようです。米国税制改革法案は可決されましたが、法案可決は相場に織り込み済みであり、今週の相場に大きく寄与することもなく、このまま年末まで動意の乏しい相場になりそうな雰囲気です。

ただ、今週は月末、年末の需給要因で相場がかく乱される可能性があります。市場参加者も少ないことから相場の厚みもないため思わぬ動きになるかもしれませんので注意は必要です。

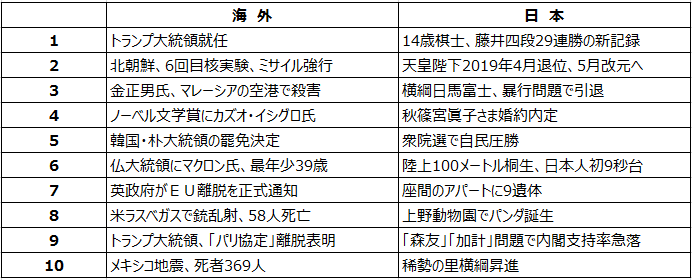

年末が近づくと、新聞などでは「今年の10大ニュース」の特集が組まれています。ある新聞では、読者にアンケートを取って発表しているものがあります。下表が海外、日本の10大ニュースのアンケート結果です。今さら今年の10大ニュースを見てもトレードには役に立たないと思う方も多いかもしれませんが、今年1年を振り返れば来年のヒントになるかもしれません。

今年2017年の10大ニュース

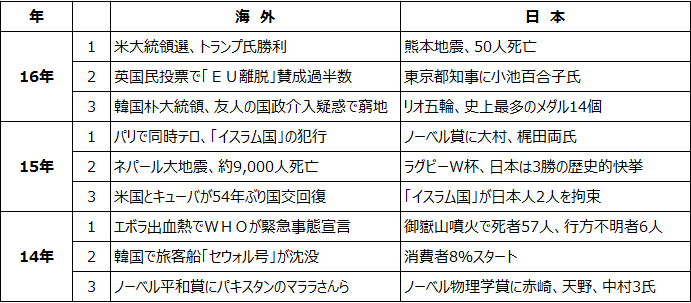

ご参考までに、過去3年間のトップ3のニュースは以下の通りとなります。

2017年相場に大きく影響を与えたニュース

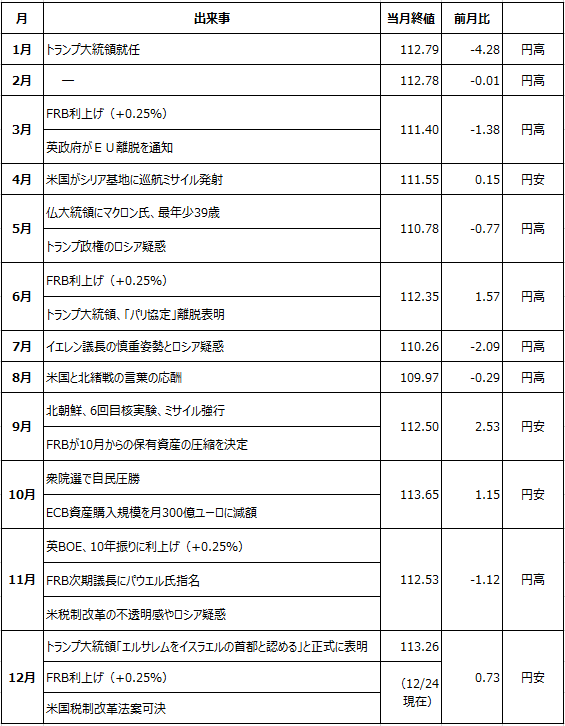

これら10大ニュースを見ていると、相場に大きく影響しないニュースもあります。そこで月別に相場に大きく影響を与えた出来事を下表のようにまとめてみました。こちらの表のほうが、来年の相場シナリオを考える上で大きなヒントになるかもしれません。月末の終値(NY時間)と前月比を加えましたので、イベントの影響を受けた結果、前月より円高だったのか、円安だったのかがわかり、ひとつの目安となります。

ただ、相場では期待が先行し、事実が確定された時には、逆の動きになることが多いため、たとえば3月のようにドル高要因が起こった月なのに円高で終わったということも起こり得ることから注意が必要です。

この表を見ると、前月比で最も円高になったのは1月の4円28銭です。トランプ大統領のドル高是正発言とトランプ政権への不安から円高になったようです。前月比で最も円安に動いたのは9月の2円53銭です。北朝鮮の6回目核実験やミサイル発射強行から円高になりましたが、その後はFRBが10月からの保有資産の圧縮を決定したことや12月利上げ見通しが高まったこと、また米国の税制改革期待が高まったことからドル高・円安に動いたようです。

総じて2017年は、ドル高要因としてはFRBの利上げや資産縮小への期待、米国税制改革への期待が挙げられ、それらの期待が後退すれば逆の動きになりました。また、ドル安・円高要因としては、北朝鮮リスクとトランプ政権のロシア疑惑が挙げられます。これらのリスクが高まれば円高が進み、リスクが後退すれば逆の動きになったようです。

これらの要因は来年も続きそうです。FRBの利上げ回数や、再び期待が高まり始めているトインフラ投資への期待などがドル高要因として、そして北朝鮮リスクやロシア疑惑、また中東リスクなどがドル安・円高要因として働きそうです。ただ、気になるのは、今年FRBの利上げが3回実施され、資産縮小も決定され、また米税制改革法案も年内に可決されたにもかかわらず、ドル円の動きが鈍くなっていることです。

確かに、北朝鮮リスクなどによって進行した107円台や108円台を跳ね返したのはこれらのドル高要因ですが、これだけのドル高要因があったにもかかわらず、9月以降の終値で見ると、112円台や113円台を繰り返しているだけです。来年、現在の水準よりドル高に進むためには今年以上のドル高要因が必要になってくるということになります。それは、FRBの利上げ回数が今年よりも多いということなのか、物価が上がらない中で長期金利が上昇するということなのか、あるいはインフラ投資の規模がトランプ大統領が公約で掲げた規模に近くなるということなのかどうか、年末・年始で相場が動いていない間にじっくりと考えてみたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。