ドクター・ドゥーム(陰鬱博士)が指摘する<超現実主義経済>とは?

“ドクター・ドゥーム(陰鬱博士)”と呼ばれる著名ファンドマネージャーのマーク・ファーバーは、現在の相場を<超現実主義経済>と呼んでいる。

<超現実主義経済>は、

●賃金は上がらずインフレにならず資産価格だけが青天井

●中央銀行の爆買いという自作自演

●超現実主義経済の特徴は低ボラティリティ

●低ボラ=株は一本調子に上げて行く

という特徴を持っている。

マーク・ファーバーは、【誰もがほとんどの(「すべての」ではない)資産が歴史的にみて高い水準にあると知っている。また、信用が対GDP(国内総生産)比で極めてふくらんでおり、2007年がそうであったように、これが問題になる可能性があると知っている。

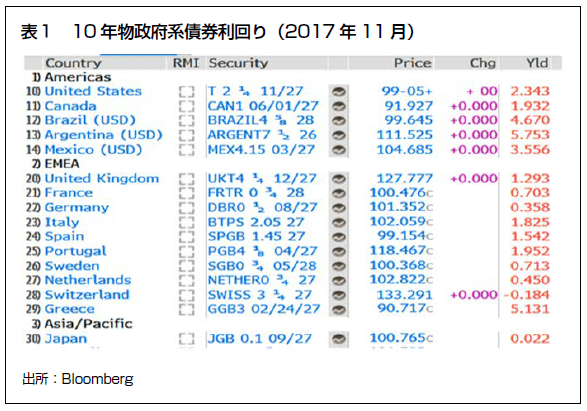

しかも、年金基金の積立不足、巨額の財政赤字、中央銀行の執拗な爆買いについて、それが世界中の金利を記録的な低さに引き下げているのも知っている。ひときわ目を引くのが、日本、スイス、独国、オランダ、仏国の政府系債券の利回りが極めて低くて、どれも1%を割れているだけでなく、イタリア、スペイン、さらにはポルトガルの10年物国債でさえ、同じ満期の米国債よりも利回りが低いことだ。こうした低利回りをまったく意味不明だと指摘する専門家がいる。そのとおりである。

1年前、私は「超現実的経済」」と題するレポートを書いた。しかし、日本銀行とECB(欧州中央銀行)が継続的に紙幣を増刷したせいで、世界の金融システムはさらに超現実的になったようにみえる。資産市場がさらにひどく歪んでしまった】(The Gloom, Boom & Doom Reportマーク・ファーバー博士の月刊マーケットレポート12月号)と、この相場にずっと警戒はしている。だが、空売りを進めているわけではない。中央銀行バブルはそのシステムが崩壊するまで続くからだ。しかし、究極は<超現実主義経済>がいつの日か現実に戻される日が来るだろう。

10年物政府系債券利回り

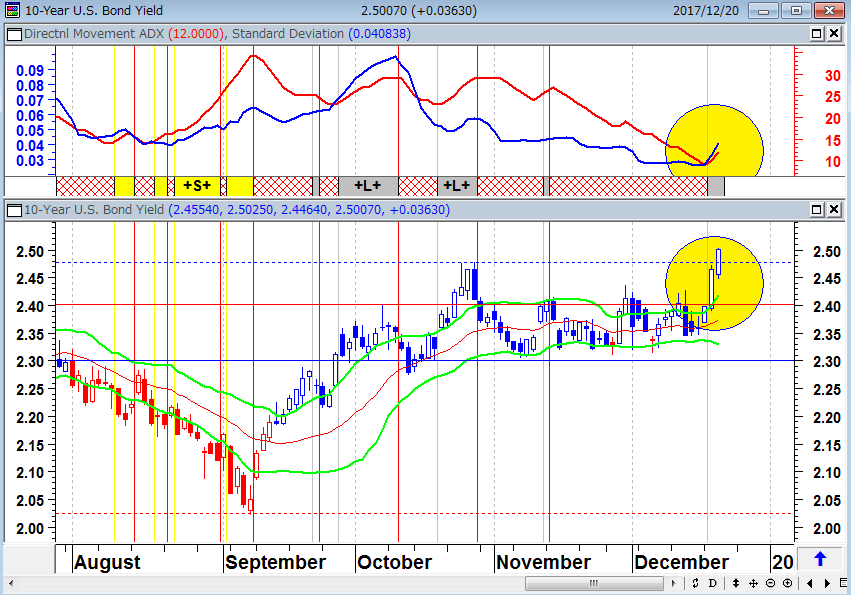

米国10年国債金利(日足)

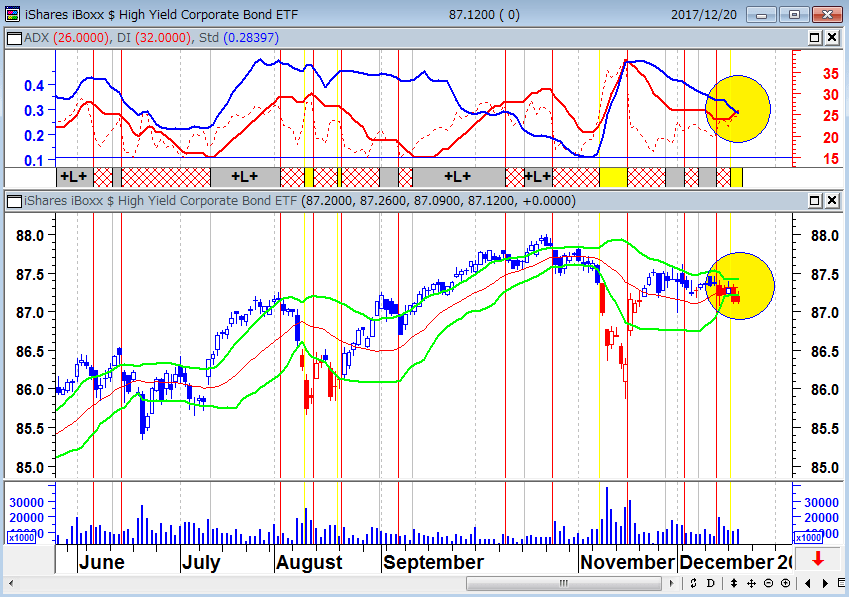

iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF(日足)

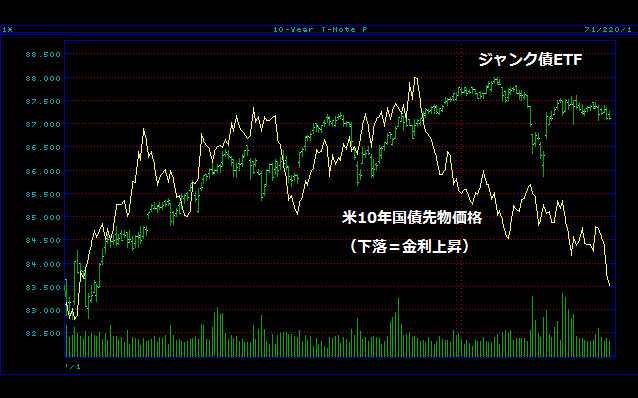

SPDR高利回り債ETFと米10年国債先物価格の推移(日足)

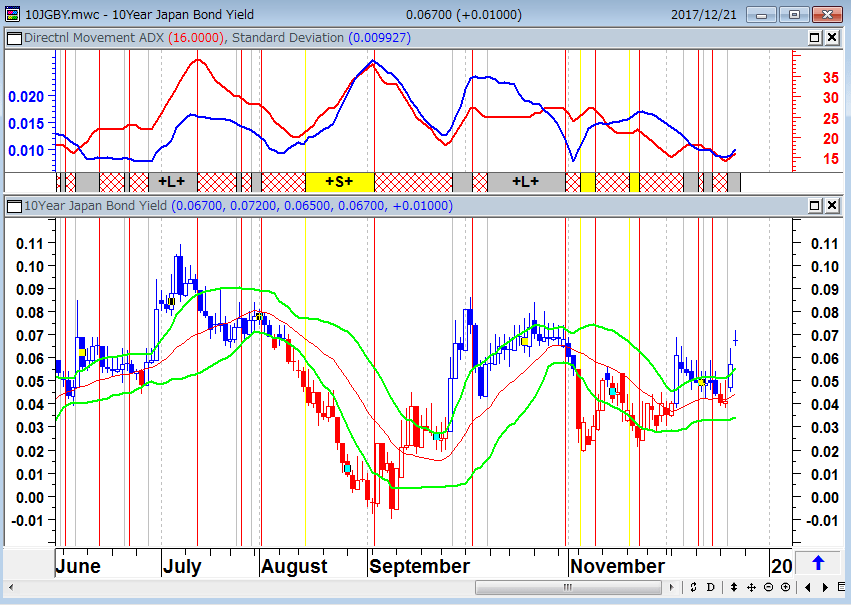

日本10年国債金利(日足)

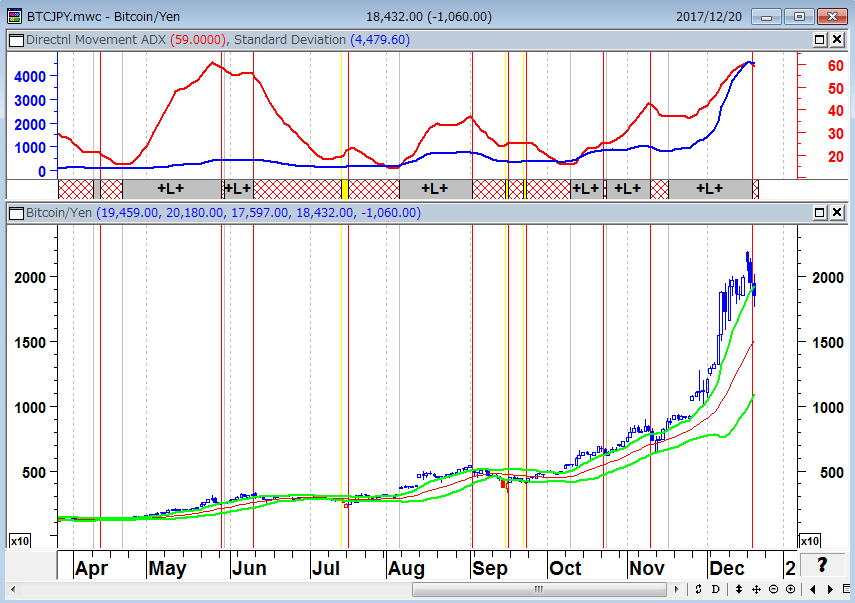

ビットコイン/円(日足)

トランプは中間選挙に勝つために政策をばらまき、パウエルに低金利を維持させて現在のバブル環境を維持させるだろう

【株式と債券 、クレジット市場の強気相場の長期化に伴い、平均的バリュエーション(評価)を示す指標が1900年以来で最も高い水準となっており、ある時点で投資家にとって痛みに変わる条件が整いつつあると、米銀ゴールドマン・サックス・グループが指摘した。クリスチャン・ミュラーグリスマン氏をはじめとするゴールドマン・サックス・インターナショナルのストラテジストらは今週のリポートで、「株式と債券 、クレジットが同じように同時に高くなる状況はめったになく、『活況の1920年代と黄金の50年代』のケースだけだった」と分析し、「楽しいことには必ず終わりがやって来る。弱気相場がやがて訪れるだろう】(11月30日ブルームバーグ「ゴールドマンが市場評価に警告-19世紀末以来水準、痛みに変わる」)と、ゴールドマンのストラテジストも債券バブルに警鐘を鳴らしているが、バフェット同様に債券を買うなら、まだ株のほうがましだと述べている。

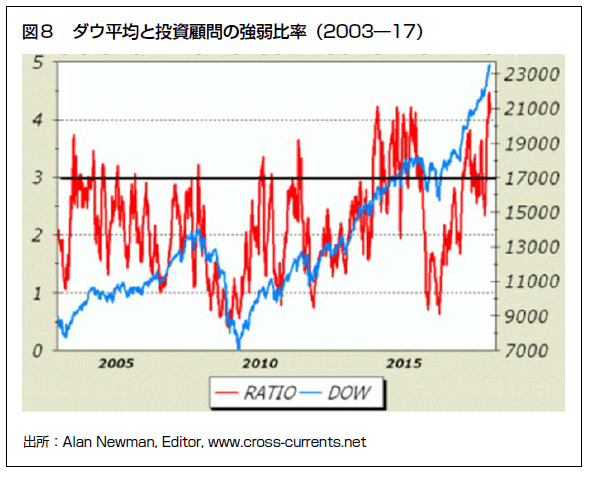

トランプは中間選挙に勝つために政策をばらまき、パウエルに低金利を維持させて現在のバブル環境を維持させるだろうというのが現在の米株式市場の見立てで、米国株市場は税制改革法案の成立に期待が集まり、NYダウが最高値更新相場を継続している。日経平均もNYダウに追随するだろう。税制改革法案やインフラ投資への期待を背に、投資顧問の強弱比率は過去15年で最高の水準にまで上昇している。強気派は64.4%で、過去最高の数字である。

ダウ平均と投資顧問の強弱比率

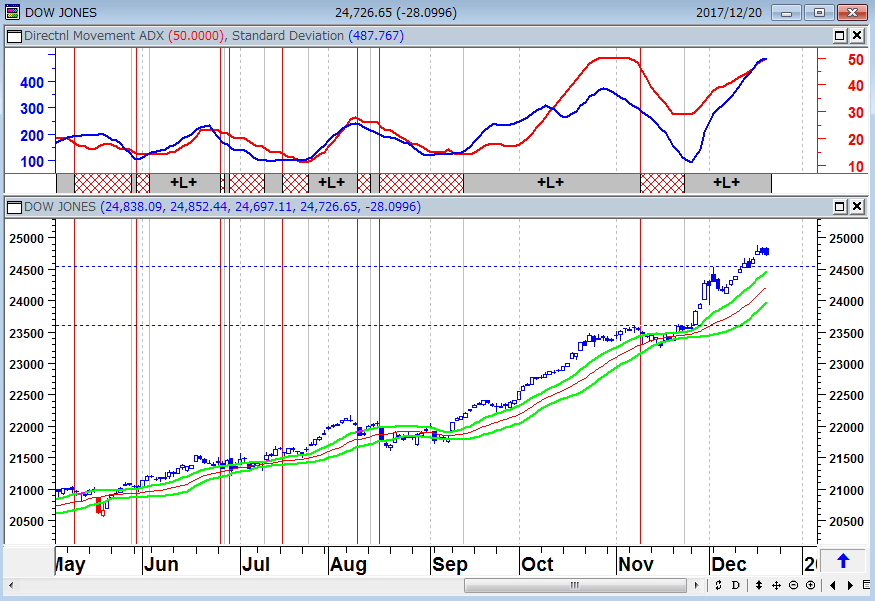

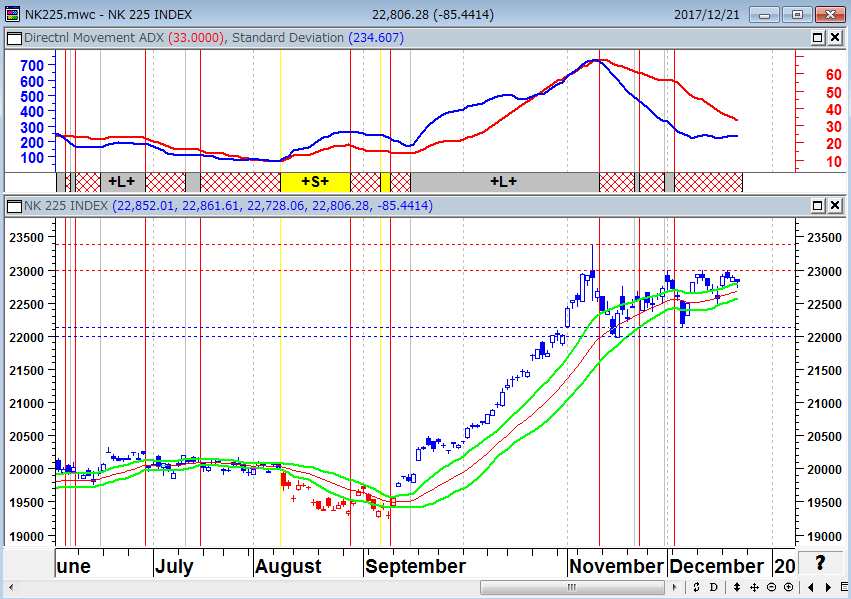

NYダウ(日足)

日経平均(日足)

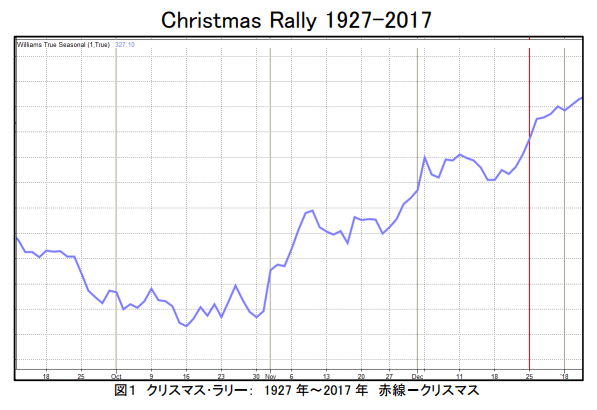

12月のクリスマスラリーとサンタクロースラリー

米株式市場はクリスマス前に上昇する傾向を持っている。これは、クリスマスラリーと呼ばれている。米株式市場にはもう一つサンタクロースラリーというのがある。『Stock Market Cycles: How To Use Them for Short and Long Term Profits』(「アノマリー投資-市場のサイクルは永遠なり」ジェフリー・A・ハーシュ著 パンローリング刊)の著者ジェフリー・A・ハーシュの定義では、「サンタクロースラリーとは、12月の最後の週に始まって、新年に値が決まる指標」である。この時期は大型株より小型株が上がりやすいという傾向がある。

クリスマスラリー(1927-2017)

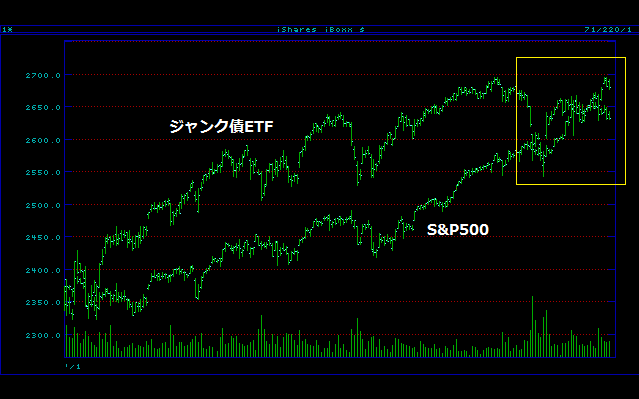

S&P500とジャンク債の大きなかい離(ダイバージェンス)

気にかかるのは “炭鉱のカナリア”と呼ばれるジャンク債の動向である。新債券の帝王ジェフリー・ガンドラックは「S&P500は大幅に上昇している。しかし、ジャンク債ETFは横ばいだ。これは異常だ。注意しろ」とツイートしている。マーク・ファーバーも「高利回り債市場にかなり深刻なかい離がある。株式市場を大幅に下回り始めているのだ」と述べている。

SPDR高利回り債ETFとS&P500の推移(日足)

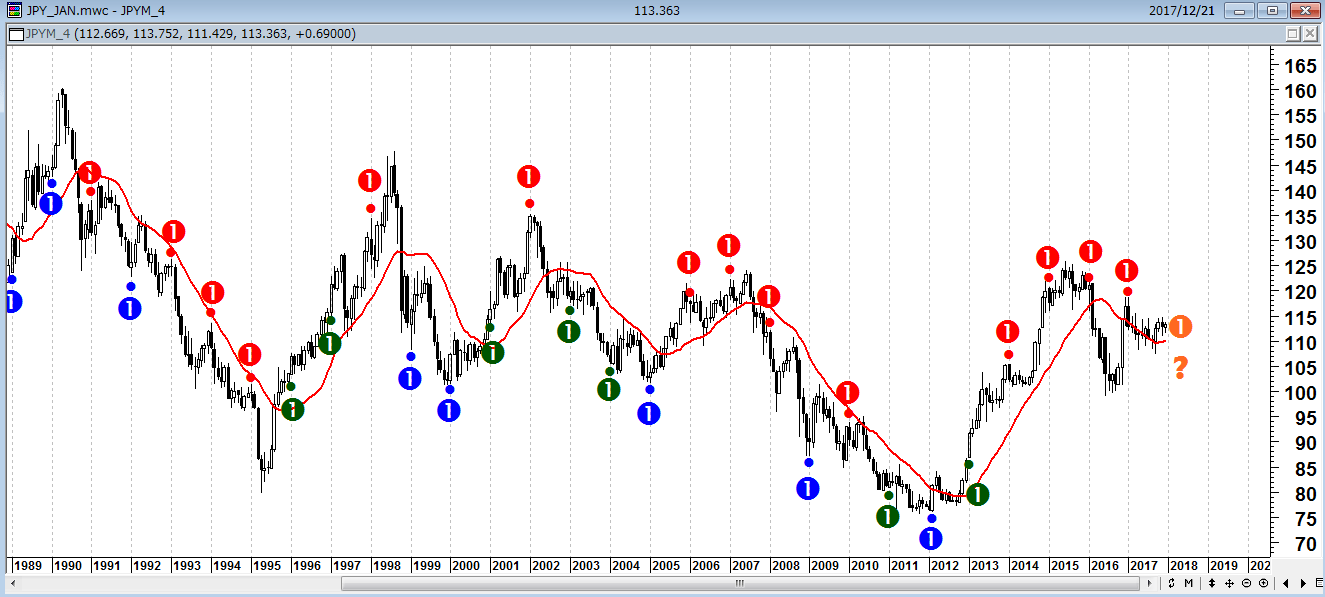

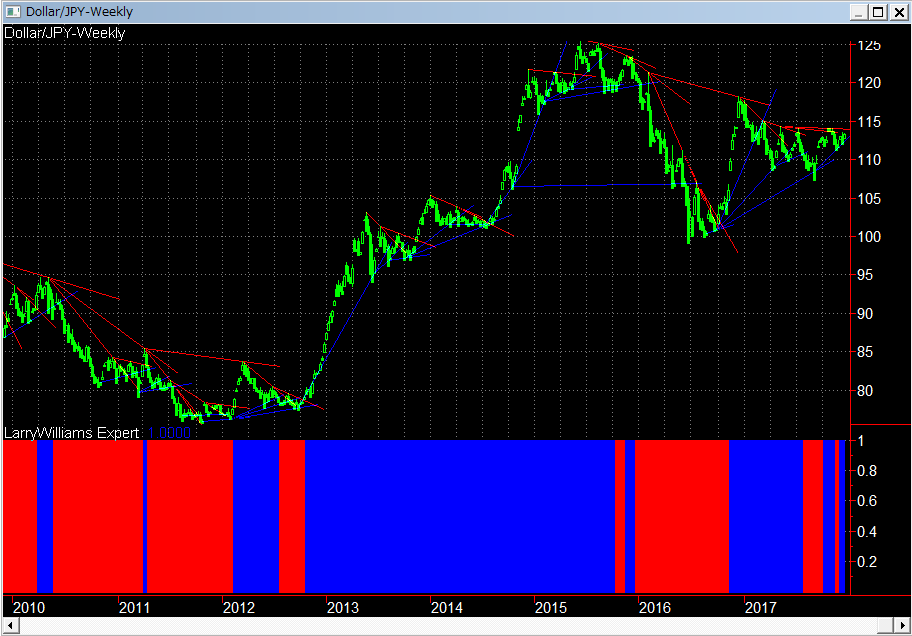

1月相場はドル/円のトレンドが反転しやすい

1月相場はドル/円のトレンドが反転しやすい。2000年以降はこの傾向が薄れつつあるが、ドル/円は4年連続で年初に急落しているので警戒は怠れないだろう。今年の相場は月足が横ばいなので、円高反転・円安反転のいずれの可能性もあるだろう。ドル/円の週足も三角もちあい的な動きがかなり煮詰まってきており年明けの相場の動意には注意したい。

ドル/円(月足)

●ドル/円(週足)

アングロサクソン通貨のクロス円取引が狙い目か?

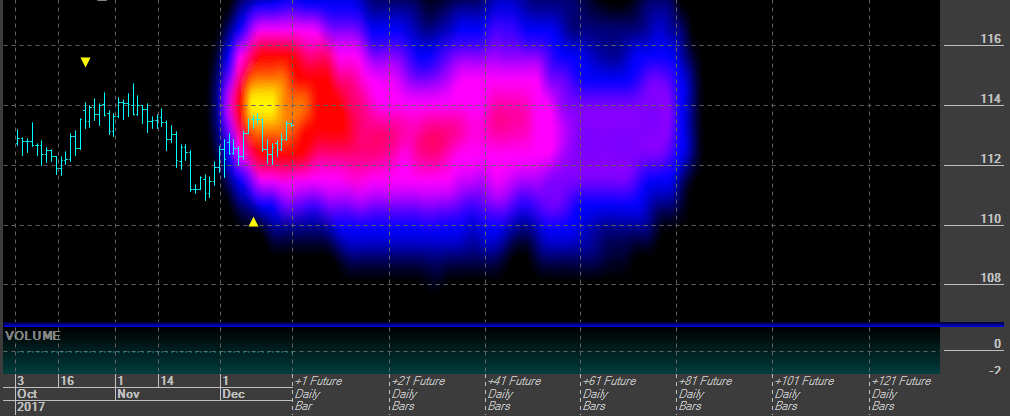

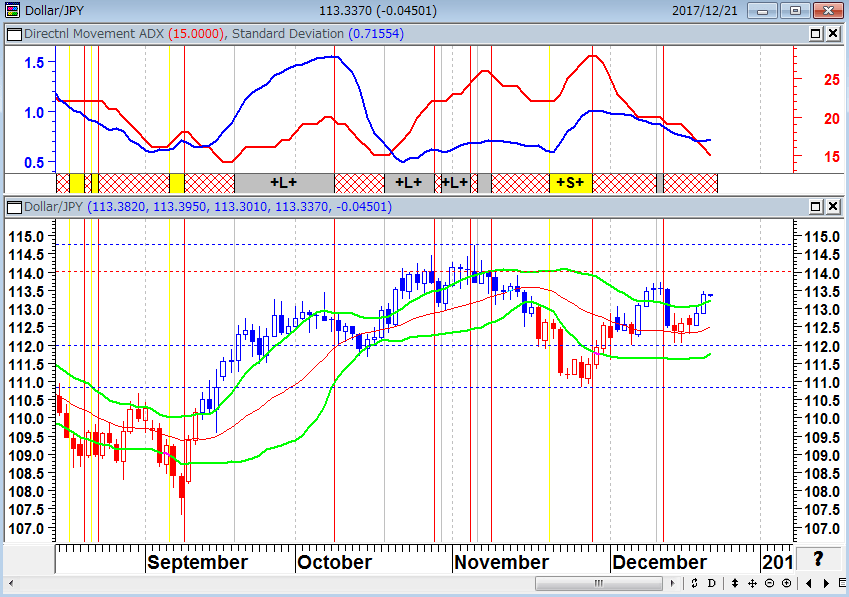

1月の相場転換に注意が必要なドル/円相場だが、現時点の90日先までの将来予測チャートでは112円~115円をコアレンジとした予測となっており、運用者の間でも国家管理による官製相場となっているドル/円への興味はあまり高くない。ADXや標準偏差の動きを見てもトレンドが明確な相場とは言い難い。

ドル/円(日足)と90日先までの将来予測チャート

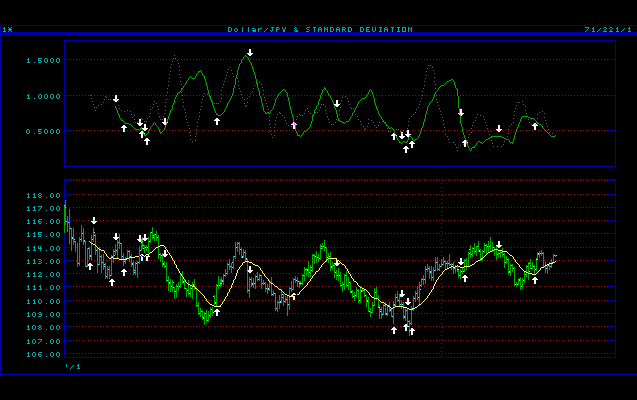

ドル/円(日足)

ドル/円(日足)と順張りシステムの売買シグナル

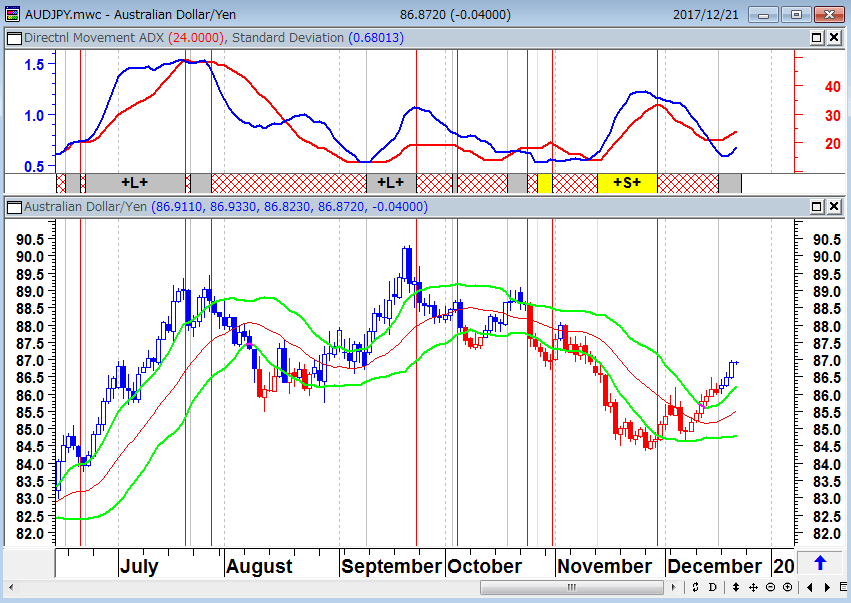

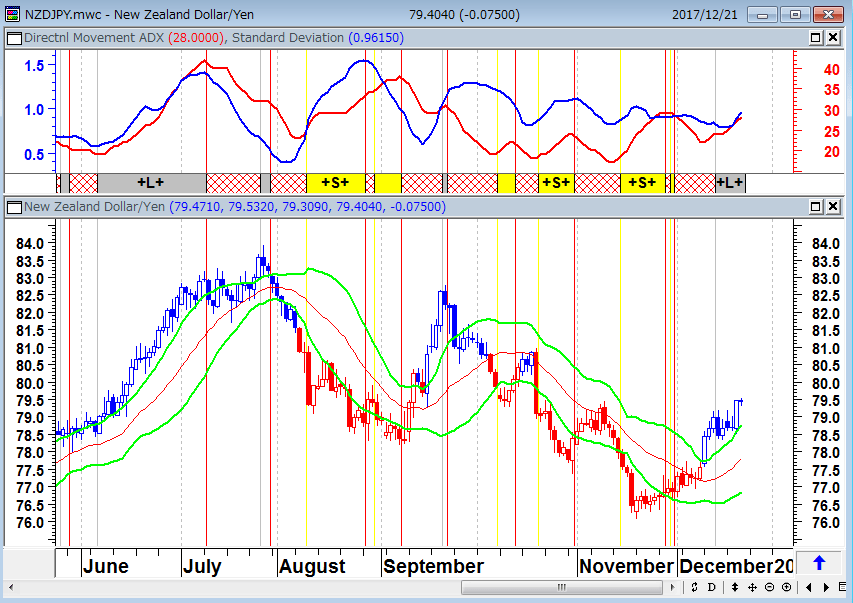

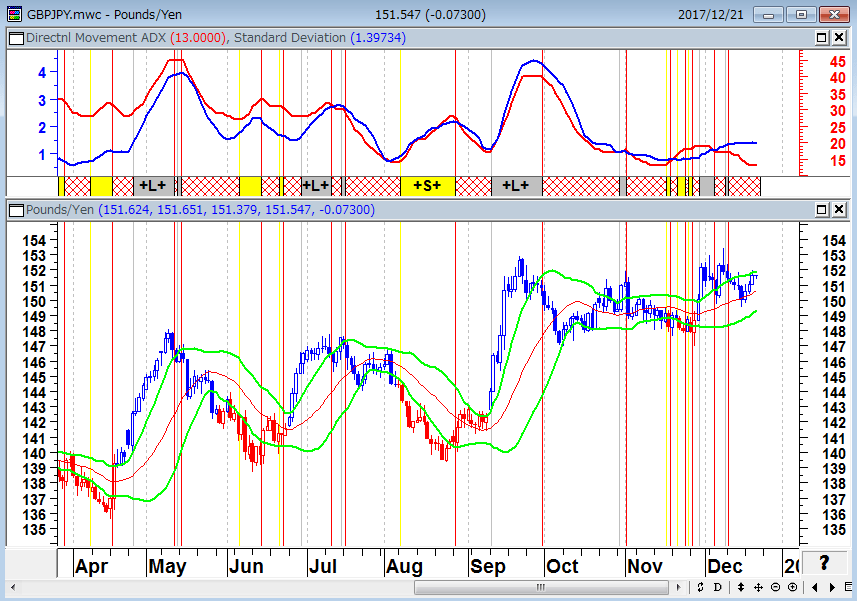

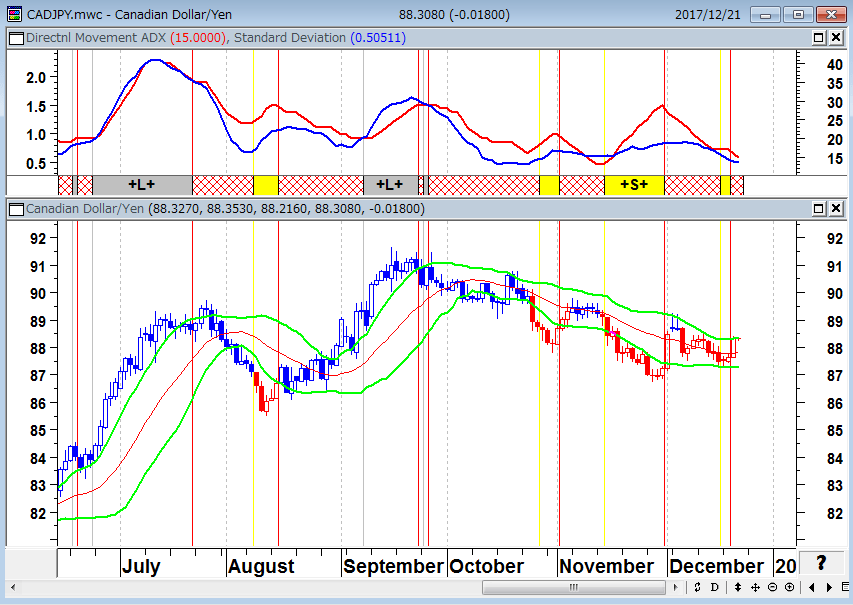

今年の為替市場の日足相場でトレンドの循環的な動きが出ているのは、アングロサクソン通貨のクロス円取引である。豪ドル/円、NZドル/円、ポンド/円、カナダドル/円の動きに注目すべきであろう。

豪ドル/円(日足)

NZドル/円(日足)

ポンド/円(日足)

●カナダドル/円(日足)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。