厳しい環境に置かれているレストラン・セクター

レストラン・セクターは大変厳しい経営環境に置かれています。それを反映して各社の株価も安値付近にあります。

同セクターの問題点ですが、まずレストランの数が多すぎることが指摘できるでしょう。したがって、ほんの少し客足が遠のいただけで、激しい価格競争が勃発します。今回は2015年1月から値引き合戦が始まり、それはいまも続いています。とりわけセット・メニューで価格競争が激しいです。

アメリカの消費者は近年、外食を控える傾向にあります。その理由はミール・キットなどの新ビジネスからの競争、消費者がショッピングモールへ行かなくなったなどによると説明されています。特に去年のクリスマスはレストラン業界全体が前年比-7%という落ち込みを見せ、業界関係者は半ばパニックに近い状態に陥りました。

各社は新規出店計画を絞り込むとともにメニューの改革、オフ・プレミス、すなわちケータリング、配達、持ち帰りなどの商機の掘り起しに躍起になっています。そしてオフ・プレミスでの販売を効率化する目的でスマホのアプリなどのデジタル戦略も見直しています。

なお、先の第3四半期の決算発表では、依然として各社厳しい経営環境を訴えており会社側の今後の売上見通しもさらに引き下げる企業が続出しています。

ブルーミン・ブランズ

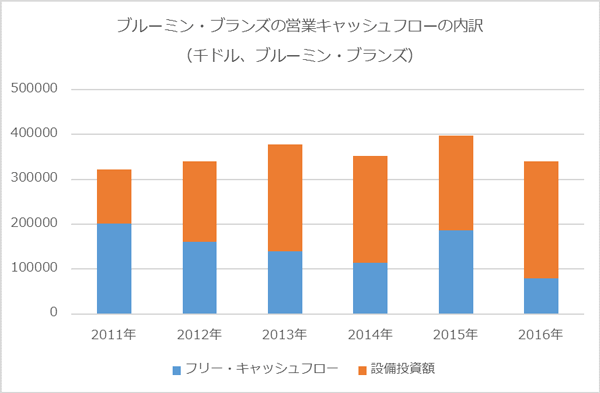

ブルーミン・ブランズ(ティッカーシンボル:BLMN)は「アウトバック・ステーキハウス」、「フレミングス・プライム・ステーキハウス」など4つのブランド、1,500のレストランを22カ国で展開しています。

同社の旗艦チェーンである「アウトバック・ステーキハウス」は1988年にフロリダ州タンパで創業されました。過去12カ月の同社の総売上高に占める「アウトバック・ステーキハウス」の比率は52%です。

同社はここ数年かけて「アウトバック・ステーキハウス」をリニューアル中です。年間150から200店舗を順次改装しています。リニューアルにあわせて店舗のロケーションもより好立地は場所へ移しています。

デザインを一新した新店舗は、高級感と華やかさを醸し出しつつ、居心地の良い空間となっています。2018年中に全ての店舗のリニューアルが終わる予定です。

目先は先行投資負担が重くのしかかっています。新店舗は来店客に好評なので、それがゆくゆく業績に反映されてくると思われます。

11月3日に発表された第3四半期決算はEPS(1株あたり利益)が予想16セントに対し12セント、売上高が予想9.44億ドルに対し9.49億ドル、売上高成長率は前年同期比-5.6%でした。既存店売上比較は+0.6%でした。また米国の「アウトバック・ステーキハウス」の既存店売上比較は+0.1%でした。

EPSが予想を下回った理由はハリケーンの影響ならびに材料コストの上昇によります。

2017年通年のEPSに関しては予想1.40ドルに対し、新ガイダンス1.31~1.36ドルが提示されました。

同社の場合、店舗改装が業績に反映されるまでには未だしばらく時間がかかりそうです。

クラッカー・バレル・オールド・カントリー・ストア

クラッカー・バレル・オールド・カントリー・ストア(ティッカーシンボル:CBRL)は高速道路沿いに出店する、南部の料理をイメージしたファミリー・レストランです。

同社の来店客の4割は旅行者で、長いドライブの休憩場所としてクラッカー・バレル・オールド・カントリー・ストアを選びます。レストランに土産物屋を併設している理由は、ゆっくり食事や買い物をすることで旅の疲れを癒す意味があります。

リーマンショック以降、レストラン各社が苦戦する中で、同社は比較的業績の落ち込みが小さかったです。これは同社が長距離の旅行者をメインのターゲット顧客としていることと無関係ではないと思います。

向こう5年の長期経営計画では既存店売上比較は0%~2%、新規出店による売上高成長は1%~2%を見込んでいます。EPS成長率は年率5%程度、これに約3%の配当を加えると、トータル・リターンは8%程度が見込めることになります。

11月21日に発表された同社の第1四半期(10月期)決算では、EPSが予想1.85ドルに対し1.92ドル、売上高が予想7.19億ドルに対し7.10億ドルでした。なおハリケーンがEPSで7セント分、足を引っ張りました。既存店売上比較は+0.2%でした。

サンクスギビングやクリスマスを家庭で過ごす顧客のために「ヒート・アンド・サーブ」、すなわち温めてすぐに食べられるパーティー料理の持ち帰りメニューを同社は展開しています。同社の主力メニューである南部料理は「ヒート・アンド・サーブ」に適しています。

チポトレ・メキシカン・グリル

チポトレ・メキシカン・グリル(ティッカーシンボル:CMG)はメキシカン・フードをフレッシュな食材から作る、ヘルシーさを強調したチェーンです。

同社は近年急成長してきた関係で、現在の店舗数は2,200店舗を超えています。しかし2年前に食中毒の問題を起こしたことに加え、同社の顧客のデータがハッキングされ個人情報が漏えいするなど、トラブルが続いたため、大きく業績が傾きました。いま、ようやくそのどん底から立ち直りかけている状況です。

同社はまず調理の際の食品安全の確保に奔走しました。そして現在は来店客が満足するサービスへと経営のテコ入れのフォーカスを移しています。

その関係で取締役を四人入れ替え、新しい戦略担当が出店戦略を見直しています。地域マネージャーが担当する店舗数を減らし、負担を軽減するとともに、個々の店舗にもっと時間を割いて、徹底的に改善する方法を導入しました。

今後1年間は新規出店を極力抑え、社員再教育に力を入れる考えです。スマホのアプリで注文を受け、その注文を来店客が到着する前に準備することも始めています。

またケータリング(仕出しサービス)も今後より一層力をいれるため、これまで最低20食だった注文の足切りを10食に引き下げる決断をしました。

チポトレ・メキシカン・グリルは過去4年間まったく値上げしませんでした。2年前の食中毒事件の混乱が収拾したので、いよいよ11月から値上げを試みます。

このように同社はあらゆる方法で業績の回復を試みていますが、それが本格的に効果を発揮するのはしばらく先だと思います。

ハビット・レストランツ

ハビット・レストランツ(ティッカーシンボル:HABT)は注文を受けてから炭火でフレッシュなハンバーガーを調理するハンバーガー・チェーンです。

同社のルーツは南カリフォルニアのサンタバーバラであり、カリフォルニアの土地柄を反映したブランド・イメージを醸し出しています。

現在の店舗数は約180店舗で、まだまだ出店余地は大きいです。海外戦略もこれからであり、手始めに上海に海外第一号店をオープンする予定です。今後、1年間に自社店舗30店のペースで拡張してゆく考えです。

同社はプレミアムのハンバーガーを販売していますが、価格設定は余り高くなりすぎないように気を配っており、ベーシックなセットを注文する来店客は平均して7.95ドル支払います。

先の決算では既存店売上比較が過去13年で初めてマイナスになり-0.2%でした。これは去年「ゴールデン・チキン」という新製品を出した関係で前年比較がとりわけ困難になっていたことが一因です。

同社は初めてラジオ広告を展開しはじめており、サンフランシスコ・ベイエリアとロスアンゼルス地域でブランド認知を向上する努力をしています。

さらにオフ・プレミス戦略にも注力しており、フード・トラックによる移動レストランを増やす計画です。またドライブスルーは同社がこれまで余り力を入れてこなかった分野ですが、消費者がスマホからあらかじめ注文を入れることが今後常態化することに備え、いま一部店舗をドライブスルー対応にやり直しています。このサービスは大変好評をもって迎え入れられています。

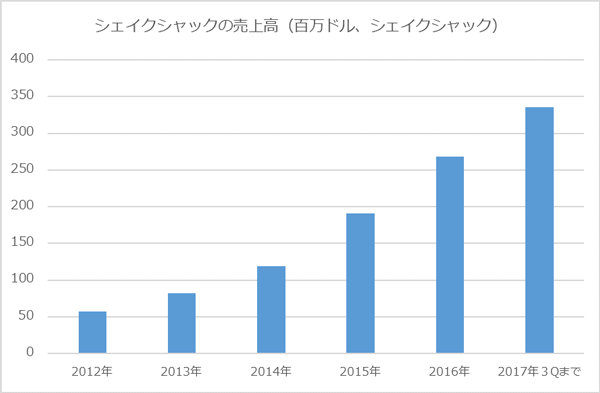

シェイクシャック

シェイクシャック(ティッカーシンボル:SHAK)はニューヨークをルーツとする高級ハンバーガー・チェーンです。同社でハンバーガー、ドリンク、フライドポテトなどのベーシックなセットを注文する顧客は平均して11.39ドル支払います。価格設定が他社より高い分、ずっしりとした満足感の得られる本格バーガーを出すことを自慢としています。

現在の店舗数は143店舗で、うち自社店舗が79店舗、ライセンス店舗が64店舗となっています。海外は主にライセンス店舗による「資産を抱え込まない経営」を標榜しています。中でも同社はアジアに大きな期待を寄せています。日本では新宿と横浜に新規出店しました。また韓国でもシェイクシャックは強い人気を誇っています。今後、香港、マカオ、上海にも進出する予定です。

2017年の店舗数成長率は+38%でした。直近の四半期の既存店売上比較は-1.6%と、同社としては不本意でしたが、この計算に参入された店舗数はわずか39店舗であり、同社の店舗の健全性を知るにはいささかデータ・サンプルが少なすぎると思われます。また期中テキサスとフロリダ州を襲ったハリケーンの影響で9店舗が一時閉鎖しました。

第3四半期売上高成長率は+27%でした。

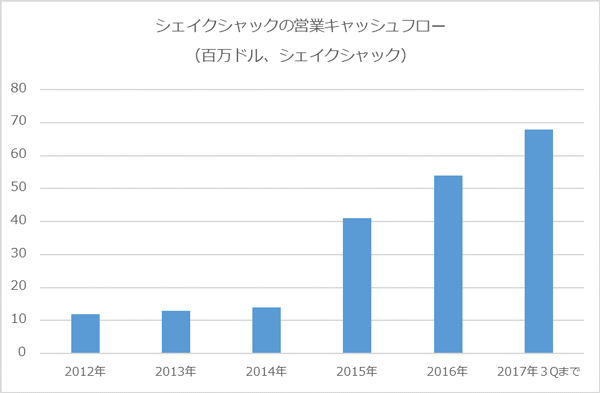

また当初貧弱だった同社の営業キャッシュフローも近年、急改善を見ています。

同社は一店舗当たりAUV(売上高)が 470万ドルと、驚異的に生産性が高いです。しかし今後、店舗数が増えるにつれて、ゆくゆくAUVは320万ドル程度に落ち着くと予想されます。

同社株はIPO(新規株式公開)後一時持てはやされましたが、既存店売上パフォーマンスが落ち込んだ後、低迷してきました。しかしここへきて国際展開を軸とした新しい成長路線が明確になりつつあると思います。

ゾーイズ・キッチン

ゾーイズ・キッチン(ティッカーシンボル:ZOES)はヘルシーな地中海料理で女性に人気のあるレストランです。

同社も2015年のクリスマス以降、アメリカ全土を襲ったレストラン不況の影響で株価が低迷してきました。しかしデジタル戦略がとりわけ上手くいっており、いま業績には底打ちの兆候が見えています。

現在、204店舗を展開していますが、ユニークなストア・コンセプトなので出店余地は1,600店舗くらいまで行けると思われます。

直近の四半期の売上高成長率は+15.7%、既存店売上比較は-0.5%でした。しかし今期の既存店売上比較はフロリダとテキサスのハリケーンの影響が含まれているため、同社の業績の改善を良く反映していないと思います。実際、80店舗が一時閉店に追い込まれました。このハリケーンの影響を除くと既存店売上比較は+0.4%だったと思います。

第3四半期の業績が上向き始めている理由は、メニューを改善したことによります。「ニュー・プロテイン」キャンペーンは特に女性客に好評です。また時間の無い来店客には「スナックボックス」が好評です。

さらにスマホ・アプリの刷新で、来店客の待ち時間が短縮化され、ケータリングやデリバリーなどのオフ・プレミスへの需要も強いです。

同社の業績はたぶん底打ちしたと思うので、タイムリーだと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。