みなさまこんにちは。家計の窓口でおなじみの、ファイナンシャルプランナーゆりもとひろみです。みなさんは、相続が起きる前、起きた後でどのようなことをしていく必要があるかご存知でしょうか?今日は相続人となった奥様が直面する資産管理の問題と対処法について、お話させていただきます。

相続対策3つのステップ

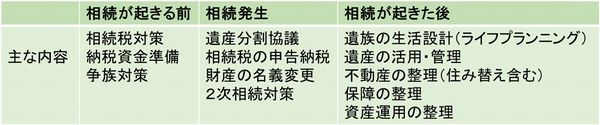

いわゆる相続での検討事項は大きく2つあります。一つ目は起きる前の相続対策です。多額の相続税納税が予想される場合、事前の対策で財産評価額を圧縮することや、遺族がもめないための対策(争族対策)をすることが中心です。次に、相続発生後の諸手続きを漏れなく円滑に行うという段階があります。相続税がかからない財産額であれば、相続税申告納税のプロセスは不要ですが、遺産分割協議書の作成や遺産の名義変更手続きは避けては通れません。不動産の名義変更や、金融機関の口座凍結を解除して、相続人に預貯金の名義を移すなど、面倒な手続きに戸惑う方も多いです。ただし、この2つの相続対応に関しては、テレビ・新聞・WEB等で多くの情報が提供されていますし、サポートしてくれる専門家を見つけることも容易です。

しかし、弊社にFP相談に来られる相続人の多くは、この2つはクリアした後のお悩みで相談に来られます。その3つめは何かというと、「相続した財産と遺族年金や自分の労働収入で、果たして今後安心して暮らしていけるのだろうか?」という、相続後の資産管理の問題です。相続税がかかるご家庭は、全体の6%程度と言われていますが、相続財産を活用した生活設計となると、大半の人が該当します。

相続対策3つのステップ

(出所)FPフローリスト作成

ライフステージ別相続後の生活設計

ご相談にお見えになる相続人に多いケースは、「未成年の子ども達を残して働き盛りの夫が急逝してしまった。これからどうしていけば?」というご相談です。大抵の場合、まとまった生命保険金を受け取っておられますが、「これに手を付けてしまうと、子どもたちの学費や、自分の老後の生活が成り立たなくなるのでは」とご不安で、保険や資産管理はご主人様に全て任せていたご家庭程、困惑されています。そして、遺産にどんどん手を付けてしまい、みるみる減っていくことで不安を募らせるか、「遺産に手をつけては終わりだ!」と強迫観念に駆られて、がむしゃらに無理をして働き続けるか、の両極端に走りがちです。

この場合大切なのは、お子様達を育て上げて社会に送り出し、その後奥様が生涯安心して生活するための資金面での見取り図を作ることです。この資金面での見取り図のことをライフプランと言い、ライフプランを作成することで、ご主人様から受け継いだ財産を一番有効に活用する方法が見えてきます。例えば、教育費や住居関係費で10年以内に出ていくお金は、元本保証型の預貯金や保険商品などで、確実に取り分けておきます。奥様の老後に向けて資産形成していきたいお金や余裕資金にあたるお金は、株式や投資信託等などを活用した資産運用に振り分けてもよいでしょう。将来の見通しを立て、ひとつひとつ目的別に資金整理をしていくと、相続からずっと張りつめていた奥様がプレッシャーから解放され、落ち着いて働き方や暮らし方を考え始めることができ、笑顔が戻ってきます。

「気持ちの整理」と「お金の整理」を分けるとスムーズです

相続人の方が一番不安で困っているけれど、相談する相手をなかなか見つけられないのが、相続後の生活設計です。相談で状況をお伺いしていると泣き出される方もいらっしゃいます。FPは、お金の部分など理性的に解決できることの整理方法をご提示する形で、奥様の精神的ご負担を軽くすることが可能です。もしも、そのような事態になった時は、一人で抱え込まないで、ぜひFP等のアドバイザーに相談して、心の荷物を軽くしていただければ幸いです。

なお、家計の窓口では、相続後の生活設計や、老後資金準備をどうすればよいかなどの分かりやすいセミナーを開催しています。イザという時に困らないように、キホンの考え方を知っておきたいという方のご参加、お待ちしております。

家計の窓口 マネーセミナー詳細

http://kakeinomadoguchi.com/seminar/

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。