毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、ソニー(6758)、カプコン(9697)

1.楽天証券は任天堂のアナリストレポートを作成、業績予想を上方修正した

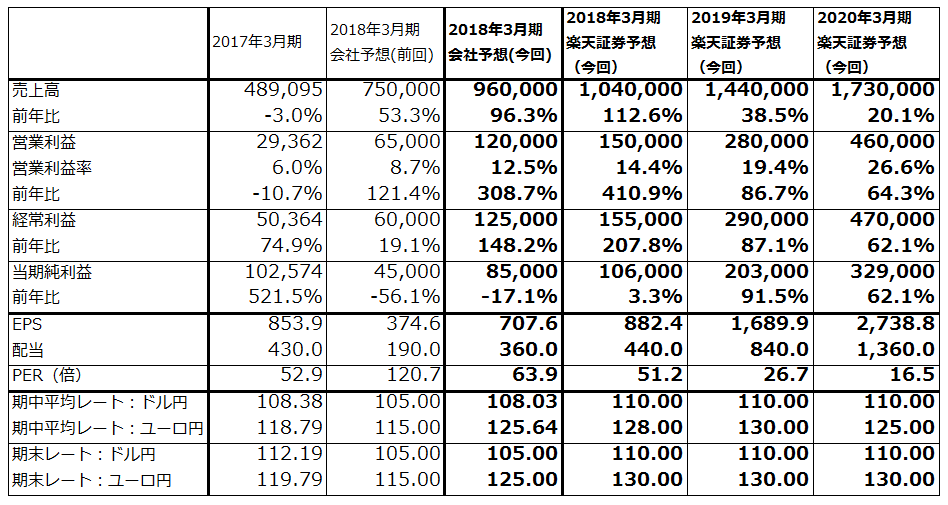

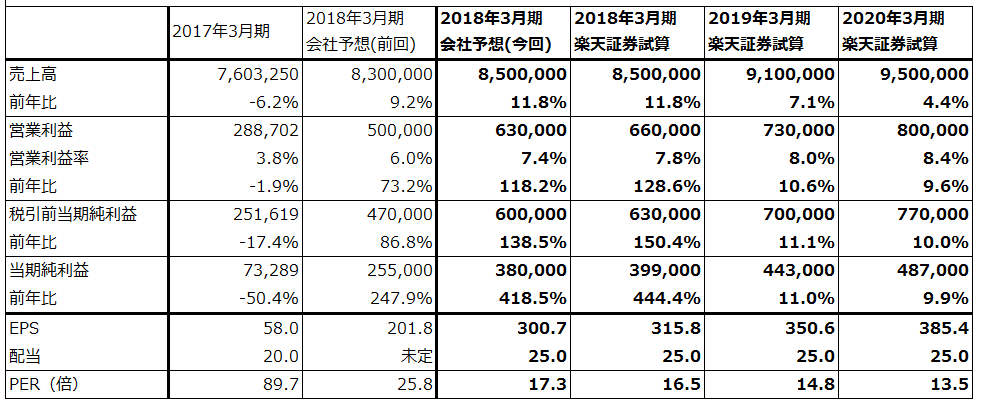

楽天証券では12月1日付けで任天堂のアナリストレポートを作成しました。その中で2018年3月期~2020年3月期業績予想を従来のものから上方修正しました。新しい業績予想とその前提は表1、2の通りです。

ちなみに、従来の業績予想では、営業利益は2018年3月期1,400億円、2019年3月期2,600億円、2020年3月期3,600億円、EPSは同じく874.1円、1,623.3円、2,247.6円となっていました。これに対して新予想では、営業利益は各々1,500億円、2,800億円、4,600億円、EPSは882.4円、1,689.9円、2,738.8円になると予想されます。

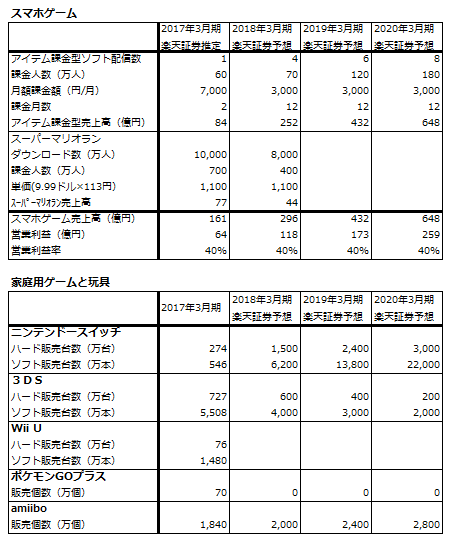

業績予想の前提となるニンテンドースイッチ・ハード、ソフトの販売台数、本数は、旧予想ではハードは2018年3月期~2020年3月期に1,500万台、2,000万台、2,500万台、ソフトは7,100万本、1億3,200万本、1億8,800万本でしたが(任天堂とサードパーティのソフトの合計、以下同様)、新予想ではハード1,500万台、2,400万台、3,000万台、ソフト6,200万本、1億3,800万本、2億2,000万本と予想しました。

なお、今期会社予想はハード1400万台、ソフト5000万台、全社営業利益1200億円です。楽天証券の今期ソフト販売本数予想は前回予想の7100万本から6200万本に下方修正になりますが、これは前回が強気すぎたためです。ソフト販売に占める任天堂製ソフト比率が2Q80%と高いため、新予想の6200万本が実現すれば会社予想を上回る業績が実現できると思われます。

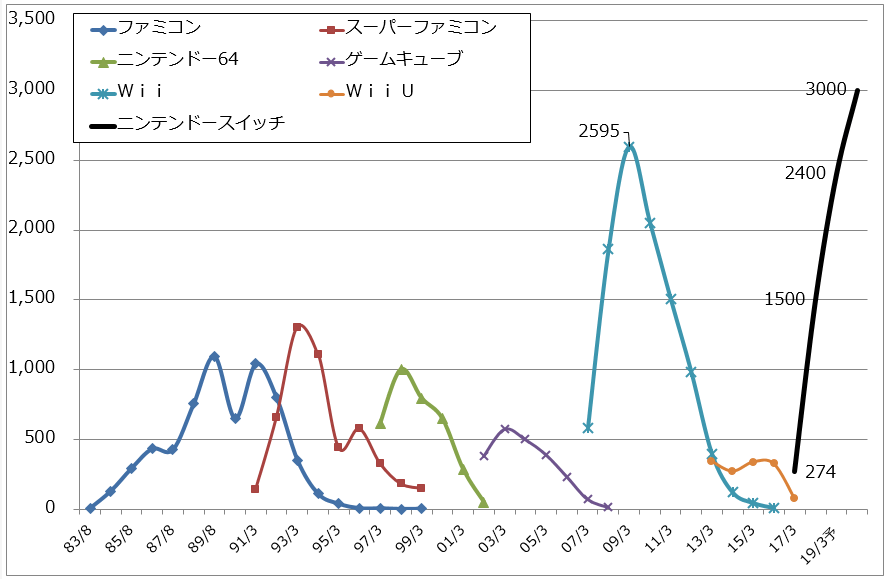

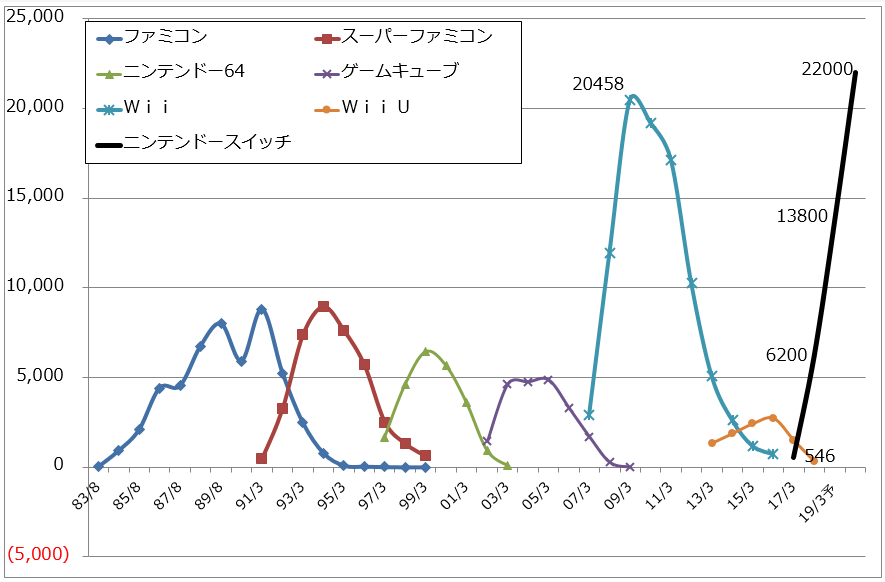

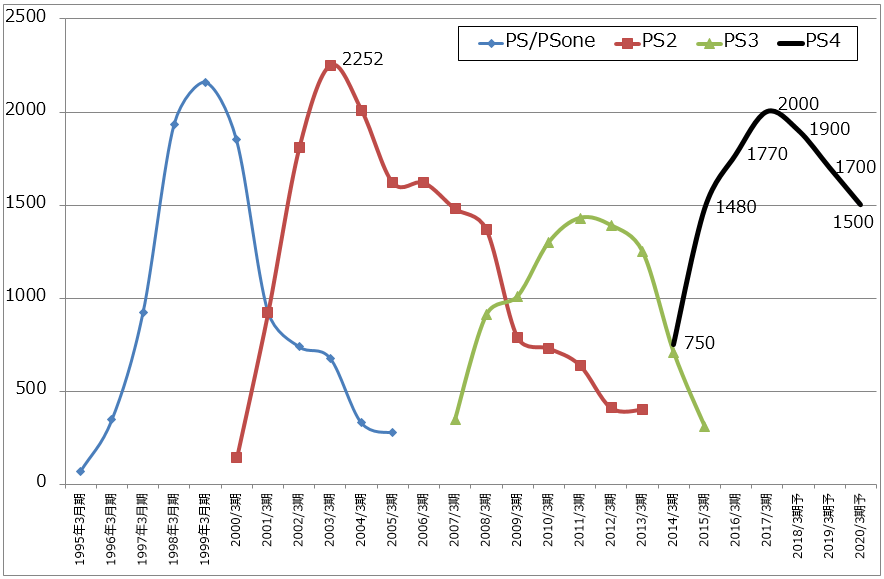

この楽天証券予想が実現すれば、2020年3月期にWiiのピーク、ハード2,595万台(2009年3月期)、ソフト2億458万本(同)を抜くことになります(グラフ1、2)。(今回の業績予想では、ゲームの種類はニンテンドースイッチ、3DS、スマホゲームのみを前提し、販売地域は現在販売している日米欧その他のみを前提した。新興国展開や新型携帯型ゲーム機は前提していない。)

Wiiのときは、リーマンショックもあり2009年3月期がピークになりましたが、ニンテンドースイッチは1人1台需要の開拓、新興国展開の可能性を考えると、2020年3月期がピークにならない可能性もあります。

また、2020年3月期の営業利益予想を従来の3,600億円から4,600億円に比較的大きく引き上げました。今回の業績予想の核心部分は、今期から来期、来々期にかけてソフトが継続的に充実するであろうことに加えて、1人1台需要を開拓することによって、仲間内でニンテンドースイッチを持ち寄ってプレイするか、あるいは1人で熱心にゲームする層(年間3本以上ゲームソフトを購入するユーザー層)を開拓出来る可能性を想定したことです。これについては、実際にそうなるか今後1~2年かけて検証したいと思います。

この業績予想が実現すれば、2009年3月期の過去最高営業利益5,553億円にあと一歩に迫ることになります。

スマホゲームについては、「スーパーマリオラン」「ファイアーエムブレム ヒーローズ」「どうぶつの森 ポケットキャンプ」とソフトが揃ってきたこと、特に「ファイアーエムブレム ヒーローズ」の収益貢献が大きく、長く続くゲームになりそうなこと、毎期2~3作の新作を配信開始する予定であることから、2020年3月期に200億円以上の営業利益を実現する可能性があると予想しました。従来予想ではスマホゲームの営業利益は約100億円止まりです。

株価レーティングは「A」を継続します。目標株価レンジは、従来の5万5,000~5万7,000円から6万2,000~6万4,000円に引き上げました。引き続き重要な投資対象と思われます。

表1 任天堂の業績(2017年11月)

発行済み株数 120,127千株

時価総額 5,429,740百万円(2017/11/30)

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表2 任天堂の業績予想の前提(2017年11月)

注:ポケモンGOプラスの2017年3月期販売個数は楽天証券推定

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

2.ニンテンドースイッチはハード増産が進むに連れてソフトが売れる好展開に

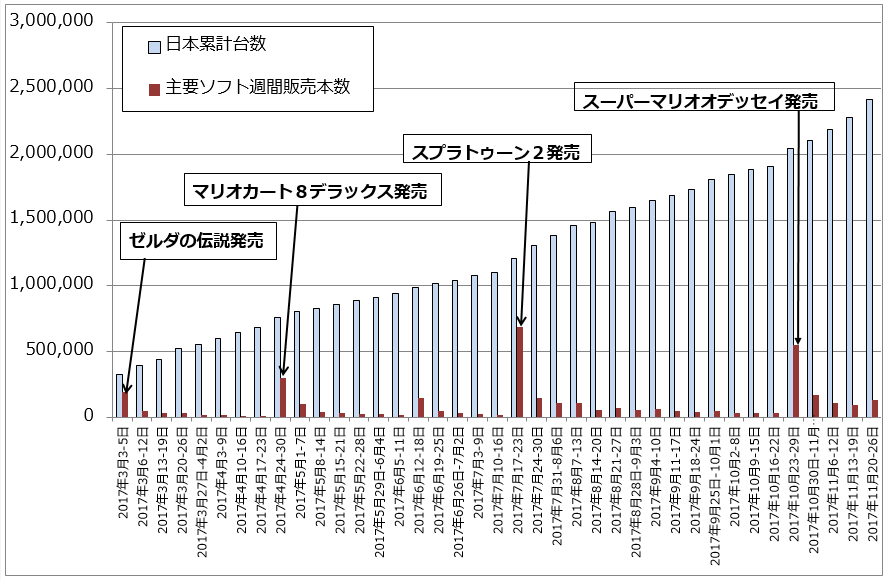

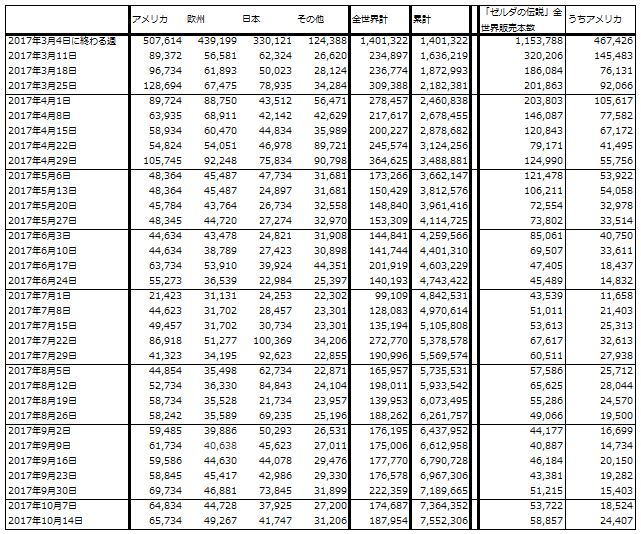

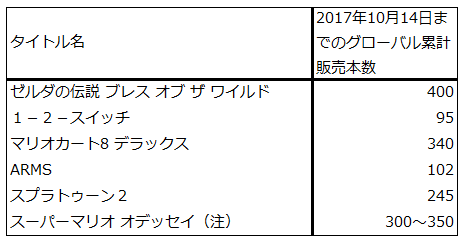

グラフ3は、日本におけるニンテンドースイッチの週間販売台数、グラフ4は、同じく累計販売台数と任天堂製主要ソフトの販売本数の合計を並べたものです。また表3はVGChartzから地域別国別のハード販売台数と「ゼルダの伝説ブレス オブ ザ ワイルド」の販売本数を並べました。

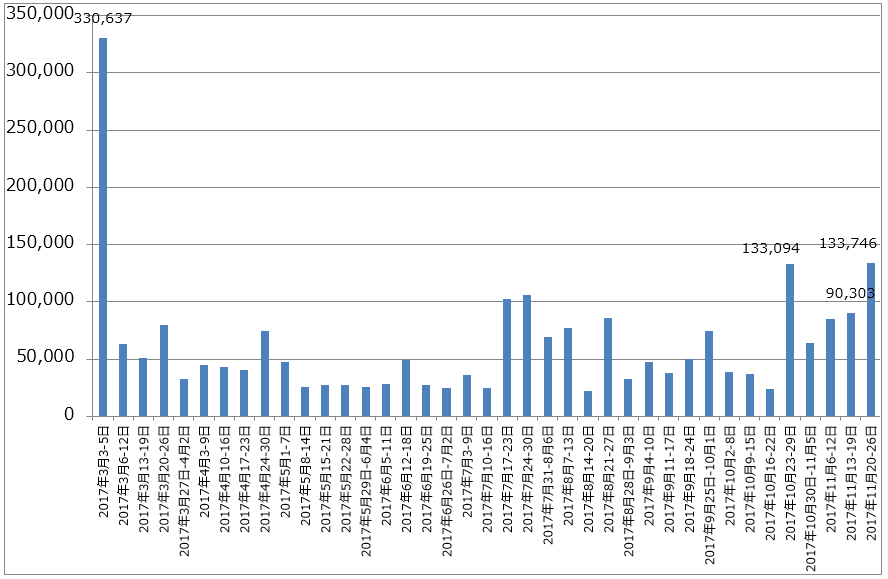

9月中旬からハード販売台数が各地域で増え始めましたが、これは増産したハードを10~12月期に集中的に販売することを任天堂が目論んだためと思われます。特に欧米では、11月23日木曜日の感謝祭が過ぎると12月24日のクリスマスイブまでクリスマス商戦に突入します。任天堂はこの時期にスイッチハードを大量出荷すると思われます。これに従ってソフト出荷も大きくなると思われます。日本の販売数量の推移を見ると、ハードが増えるに従って、これまでに発売されたソフトの販売本数が増えています。ようやくシーズンが始まりました。

また表5を見ると、現時点で「スーパーマリオオデッセイ」を含む任天堂製ソフト6作が全世界でミリオンセラーになっていると思われます。これらのソフトはいずれも優良ソフトなので、来期も定番として継続的に売れると思われます。

来年は、現時点で3作の発売が決まっています。これらに加えて、おそらく従来なかった新作(たとえばWii時代のWiiスポーツやWiiFitのように、それまでに例がなく、意表をついて、かつ面白いソフト)が出る可能性があります(もちろん、それがどのようなものか、まだわかりませんが)。

さらに、サードパーティのニンテンドースイッチへの姿勢も積極化すると思われます。現状では多くのサードパーティが、他機種からの単純移植や過去作品のリメイクものをニンテンドースイッチ向けに販売していますが、来期になると新作を発売するサードパーティが増えると思われます。ニンテンドースイッチの成長力は、サードパーティにとっても魅力的なものであると思われます。

なお、12月1日(日本時間)時点で日本、アメリカ、イギリスなどの通販サイトでニンテンドースイッチ・ハードの在庫状況を確認すると、日本は各サイトで品切れが続いており、土日に量販店で並ばなければ入手は困難です。アメリカはウォールマート、トイザラスは品切れでしたが、ゲームストップには入荷していました(11月29日に見たときはなかった)。一方、欧州はイギリス、フランスのトイザラスの通販サイトで購入可能です。ただし、ハードの供給は増加していると思われますが、供給量に限界があるため、クリスマスが近付くに連れて欧州でも品切れが目立つようになる可能性があります。

グラフ3 ニンテンドースイッチ・ハードウェアの販売台数

単位:台

出所:ファミ通より楽天証券作成

グラフ4 ニンテンドースイッチのハード累計販売台数と任天堂製主要ソフト販売本数

出所:ファミ通.comより楽天証券作成

表3 ニンテンドースイッチ販売台数(VGChartzによる)

出所:VGChartzより楽天証券作成

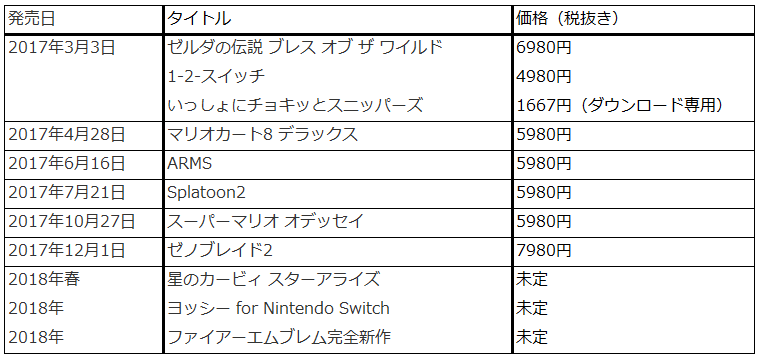

表4 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製のみ)

表5 ニンテンドースイッチ用ソフトウェアの累計販売本数(任天堂製のみ)

出所:VGChartzより楽天証券作成

注:スーパーマリオオデッセイの販売本数は直近の楽天証券推定

3.中長期では新興国展開と新型携帯型ゲーム機発売の可能性に注目したい

中長期の注目点は、まず、中国などの新興国展開です。表3にニンテンドースイッチ・ハードの地域別販売台数を示していますが、日本、アメリカ、欧州以外の「その他」で一定の販売台数があることがわかります。「その他」の中には、カナダ、香港、オーストラリア、ニュージーランド、台湾、韓国が入ります(台湾、韓国では12月1日から発売)。

現状では、生産台数に限りがあるため、アセアン全域(シンガポールのみ代理店経由で販売)、インド、中国、南米など、人口の多い国、地域での発売は困難ですが、生産台数が増える2020年3月期以降は余力ができる可能性があります。

次の注目点は、新型携帯型ゲーム機(≒3DSの後継機)の発売がいつになるかということです。任天堂は新型携帯型ゲーム機の開発を行っていることを認めていますが、ニンテンドースイッチとニーズが重ならないかどうか慎重に見極めている模様です。私の意見では、ニンテンドースイッチは1人1台のニーズはありますが、携帯型ゲーム機としてはやや大きすぎるため、新型携帯型機が発売される可能性は高いと思われます。ただし、ニンテンドースイッチの忙しさがやや緩和するであろう2020年3月期以降の発売になると思われます。

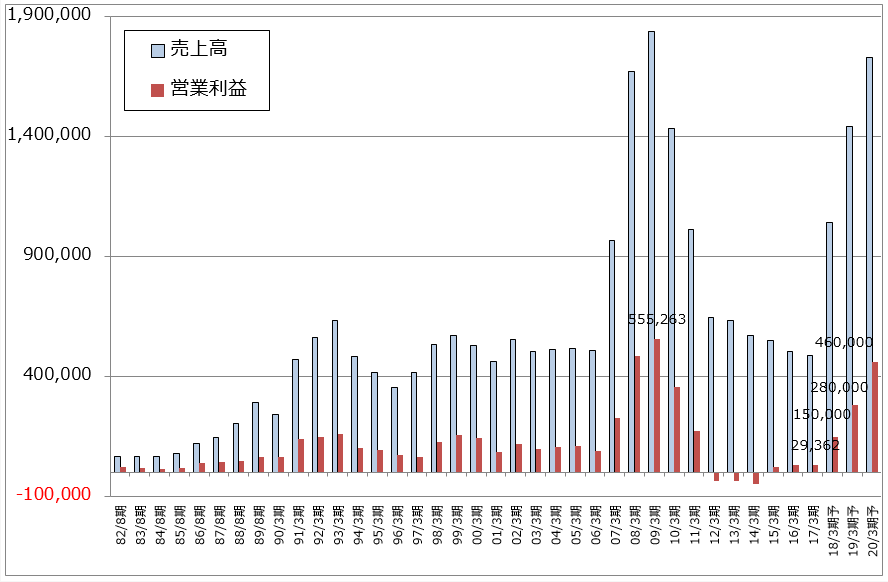

グラフ5 任天堂の長期業績

出所:会社資料より楽天証券作成、予想は楽天証券

4.ソニーのPS4は今期1900万台に上方修正された

ソニーの2018年3月期2Q(第2四半期)決算では、プレイステーション4(PS4)の今期販売台数が前回予想の1,800万台から1,900万台へ上方修正されました。前期が2,000万台であり、発売後4年を経過しているため下降局面に入っていると思われますが、サードパーティ、ソニー製ともにソフトが順調なことが寄与した模様です。

また、ソニーは有料追加ソフトを増やすことで、ソフト1タイトル当たりの採算を引き上げる方針です。会社側では、ゲーム事業を顧客基盤から継続的に安定収益を稼ぐ「リカーリング・ビジネス」にしたいとしていますが、追加ソフトによってゲーム事業の急激な落ち込みを防ぐ目論見と思われます。

今後の注目点はVR事業です。ソニーのVR事業は将来有望ではありますが、PSVRのマシンに改良余地があること、ハードの増産はしているが供給量がまだ不十分なこと、フルVRのゲームソフトの作り方が難しく、今のところカプコンの「バイオハザード7 レジデント イービル」ぐらいしか代表作がないことなどの問題を抱えています。ただし、対応ソフトが今期のクリスマスシーズンから増えるため、今後に注目できます。

グラフ6 ソニーのゲームサイクル:プレイステーションの販売台数

5.ソニーの営業利益は来期7,000億円台に

ソニーのゲーム&ネットワークサービス分野の会社側営業利益予想は今期1,800億円です。ネットワーク投資(PSVue(PS4でテレビ放送やCATVが視聴できる有料サービス)への投資)による赤字が推定200~300億円あり、この赤字が来期は縮小する見込みなので、ゲーム&ネットワーク分野の営業利益は来期も1,800億円程度を維持できると思われます。ただし、その後はPS4の減少に伴い営業利益も減少に転じると思われます。

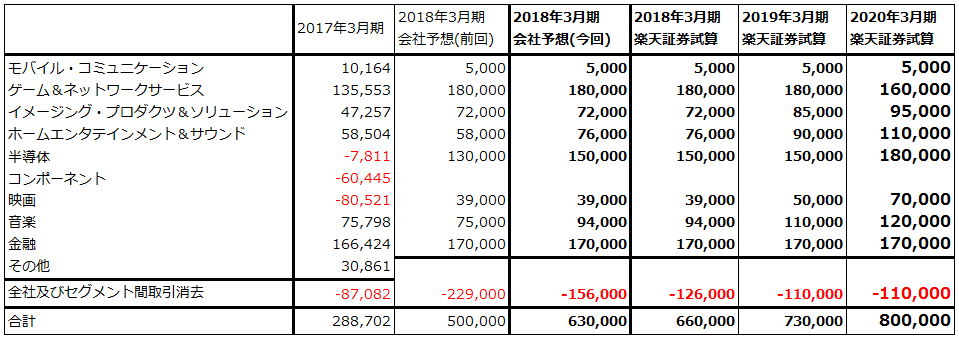

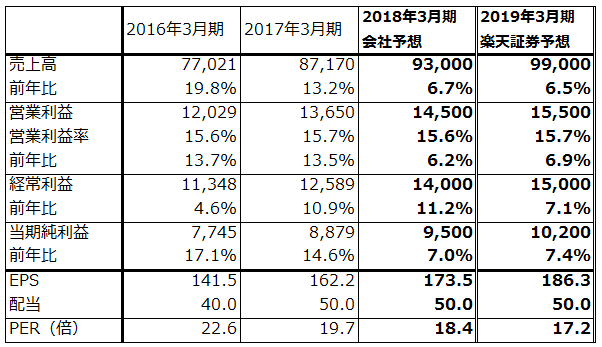

一方で表6のように、ゲーム以外の分野は順調に伸びています。この伸びが続けば、今期2018年3月期の営業利益は会社予想6,300億円に若干上乗せした6,600億円程度が、そして2019年3月期7,300億円、2020年3月期8,000億円が予想されます。

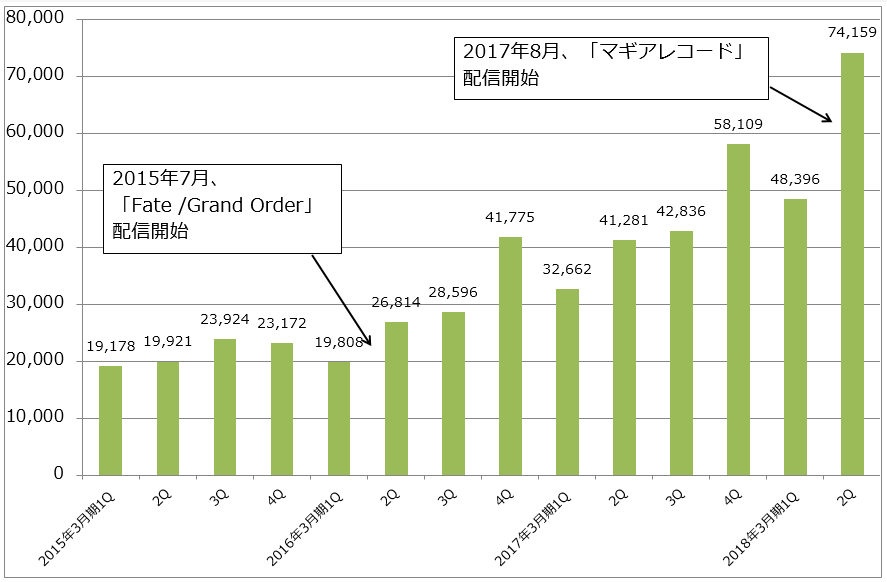

ただし、この前提は、高級一眼カメラ(イメージング・プロダクツ&ソリューション)、高級大型テレビ(ホームエンタテインメント&サウンド)がこれまで通り順調に伸びること、半導体が高成長すること(今期の半導体営業利益にはカメラモジュール事業の譲渡益と熊本地震の保険受取金、計368億円が含まれている。高性能イメージセンサの成長によって来期は今期と同水準の利益が予想される)、音楽部門がスマホゲーム「Fate/Grand Order」や新作ゲーム「マギアレコード」、音楽のストリーミング配信などの成長で安定成長が続くこと、映画部門の再建が軌道に乗って利益が伸びること、金融部門の営業利益が少なくとも現状を維持することです。

これらの条件が整えば年率10%前後の営業利益の伸びが期待できると思われます。ただし、ゲーム部門が下降局面に入った中では、これ以上の営業増益には難しいものがあります。

表6 ソニーのセグメント別営業利益:通期ベース

出所:会社資料より楽天証券作成

注:2018年3月期以降の会社予想と楽天証券試算は、その他と全社及びセグメント間取引消去を合算して表示している

6.「プレイステーション5」の発売はタイミングが難しい

ソニーの今期のセグメント別営業利益の中で、ゲーム&ネットワークサービス分野は最大の1,800億円を稼ぎ出しています。上述のように、ゲーム部門の利益モメンタムが下向きの状態では、全社の営業増益率は大きくなりにくいのが実情です。

そこで問題になるのが、「PS5」はいつ発売されるのかということです。2006年11月のPS3発売から2013年11月のPS4発売まで7年の間隔が空いているため、これを当てはめるとPS5発売は2020年11月ということになります。しかし、その頃はまだゲーム部門が1,000億円以上の営業利益を稼いでいると思われます。

また、任天堂とソニーはゲームで直接競合はしませんが(ゲームの分野が異なる)、任天堂の勢いが強いときにソニーが次世代機を出してもゲームユーザーの注目度が低くなる可能性もあります。こうなると、PS5発売は4年以上先(最短で2021年後半か)かもしれません。

7.ソニーはエンタテインメントの総合力を評価したい

このように、2019年3月期以降のソニーは、PS5が発売されてゲーム部門の利益モメンタムが再び上向きになるまで安定成長と思われます。

一方、ソニーの強みとして、世界的な映画、音楽部門を持っていることに改めて注目したいと思います。映画部門は世界的な配給網と大作映画、大作テレビドラマの制作能力を持つ「ハリウッドメジャー」の一角を占めています。映画部門は現在再建中ですが、映画とテレビドラマの世界市場は高い成長力を持っています。

また音楽部門は、ユニバーサル・ミュージック・グループと並んでグローバルに活動する大手2社の1社であり、国内では音楽事業(レコード制作とアーティストマネジメント)に留まらず、アニメ、スマホゲーム、ライブハウス経営など重層的な活動をしています。

映画、音楽の世界市場におけるこのような重要な地位は、望んで得られるものではありません(参入を希望する企業がいても、M&Aの売り物が滅多に出ず、アーティストや監督、プロデューサーが嫌がると人材流出の懸念から売り手側が売却できない場合がある)。

このように、ハード、ソフトの両方にまたがる総合エンタテインメント企業であることが、ソニーの魅力だと思われます。

引き続き投資妙味を感じます。株価は今後6~12カ月間で6,500円前後までの上昇が期待されます。

グラフ7 ソニーの映像メディア・プラットフォーム事業

単位:百万円

出所:会社資料より楽天証券作成

表7 ソニーの業績

発行済み株数 1,263,557千株

時価総額 6,571,760百万円(2017/11/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

7.ゲームソフト専業ではカプコンに注目したい

ニンテンドースイッチに大きな成長が予想できるようになると、サードパーティ(ハードメーカーと契約してそのハード用のソフトを製作するソフト会社)の動向も重要になります。任天堂にとってもサードパーティはゲームジャンルを広げるため、ゲームユーザーの選択肢を広げるために重要です。

また、PS4もまだまだユーザーは多くハードの稼働率が大きく下がっているわけではありません。そのため、ゲームソフト専業メーカーにとっては、急成長中のニンテンドースイッチと安定収益源のPS4の両方で収益を追求できる、良い収益環境と言えます。

ニンテンドースイッチ向けに既にソフトを販売している、あるいは発売が決まっているゲームソフト専業としては、カプコン、スクウェア・エニックス・ホールディングス、コーエーテクモホールディングス、バンダイナムコホールディングスなどがあります。

ここでは、カプコンに注目したいと思います。「バイオハザード」「モンスターハンター」「デビルメイクライ」「デッドライジング」などの複数の大型シリーズを持つ会社です。映像重視でアクションゲームに強い会社なのでPS4とXboxOne向けが多いですが、「モンスターハンター」シリーズは3DS向けが多いなど、対応ハードウェアもバランスをとっています。

8.「モンスターハンター:ワールド」ではモンハンの世界展開を狙う

カプコンの今上期(2017年4-9月期)は、売上高337億2,900万円(前年比17.6%増)、営業利益50億100万円(前年比2.9倍)となりました。「マーベルVS.カプコン:インフィニット」(PS4、XboxOne、PC向け)が日米欧で90万本、2017年1月発売の「バイオハザード7」のリピートが同じく60万本と順調でした。バイオハザード7は9月末で累計410万本になりました。下期も「バイオハザード7」のリピートが続く見通しです。会社側では累計600~700万本を目標にしています。

また、2018年1月に新作「モンスターハンター:ワールド」(PS4)が発売されます。美麗なグラフィックが話題になっているゲームです。「モンスターハンター」シリーズはこれまで3DS向け中心で国内中心でしたが、「ワールド」は本格的に海外展開も狙います。

9.スマホゲームの再構築が課題、来期はニンテンドースイッチ向けにも期待したい

カプコンは家庭用ゲームでは存在感の大きな会社ですが、スマホゲームでは大きな成果が出ていません。他社のようにガチャを多用するゲームを作っていないこともあり、課金売上高が少ない状態が続いています。ただし、今後は他社とコラボレーションすることでヒットを出そうとしています。

またニンテンドースイッチ向けには、現在は「モンスターハンター」「バイオハザード」などの過去作品の移植ものを販売しています。来期、来々期になるとニンテンドースイッチの累計販売台数が多くなり、サードパーティにとっては新作を発売しても採算がとれるようになります。カプコンが新作を出すかが注目点です。

業績は来期も堅調と予想されます。スマホゲームとニンテンドースイッチ向けで意外感が出る可能性もあります。株価は6~12カ月の期間で4,000円前後が期待されます。

表8 カプコンの業績

発行済み株数 54,746千株

時価総額 175,187百万円(2017/11/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:任天堂(7974)、ソニー(6758)、カプコン(9697)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。