一説によれば、3,000万円必要ともいわれる老後資金。豊かな晩年を送るためには、若いうちから考えておきたいところ。とはいえ、貯金を続けても金利は微々たるもの…。それならば、資産運用を始めてみるのもアリかもしれない。そこでみんなの資産運用状況を知るべく、30~40代の男性会社員500人にアンケート調査を行った。(東証マネ部!・R25調べ/協力:アイリサーチ)

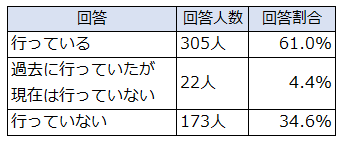

あなたは現在、資産運用を行っていますか?

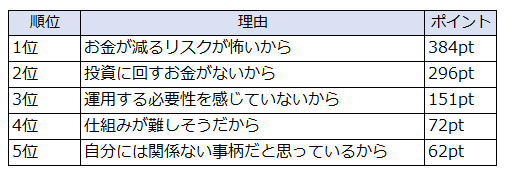

資産運用経験者は半数以上という結果に。意外に多くの人は、将来に向けて行動を始めているのだ。少数派となった資産運用を行っていない人たちに、踏み切れていない理由を聞くと、以下のような結果に。

資産運用を行っていない理由TOP5

トップになったのは、投資のリスクを懸念する声。次いで多かったのは、資金不足を理由に挙げる回答だ。未経験者からはリスクを心配する声が多く挙がったが、やはり損するものなのだろうか? 経験者に、実際にはどのくらいの損益が出ているのか、直近1年間の運用結果を聞いてみた。

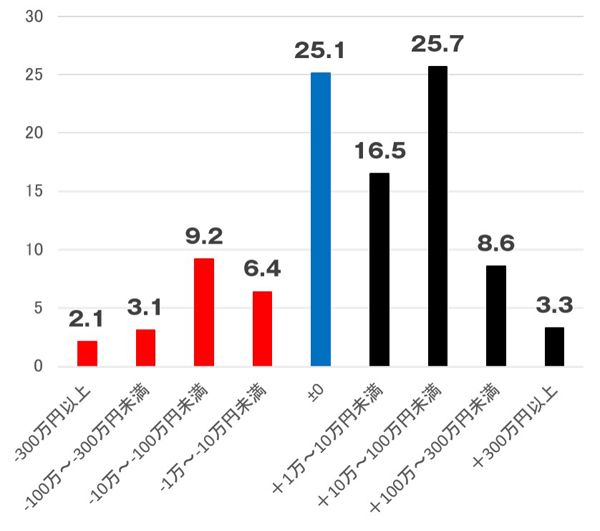

直近1年間での資産運用による損益

【平均】+28.5万円

平均すると、なんと+28.5万円に。なお、利益・損失の割合は、プラスが54.1%、プラスマイナスゼロが25.1%、マイナスが20.8%という結果となった。利益最高額は1,500万円(48歳)、損失最高額は2,000万円(49歳)。ここまでくるとリスクを感じざるをえないが、安全性に注意していれば、資産が減るリスクに過度に怯える必要はないかもしれない。

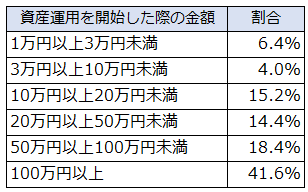

では、いくら程度から投資を始めるべきなのだろう? 運用者が多かった「株式投資」「投資信託」「定期預金」の3項目に絞り、それぞれ初期投資額も聞いてみた。

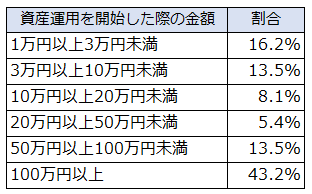

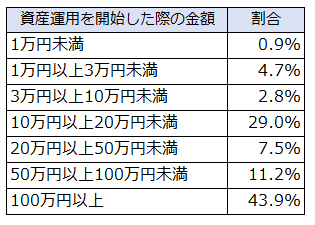

資産運用を開始した際の金額

【株式投資】

【投資信託】

【定期預金】

どの運用方法も「100万円以上」を挙げる人が最も多くなったものの、特に【投資信託】は少額からスタートする人も少なくない。とはいえ、比較的金銭に余裕がある人が多い印象は否めない。もしかすると、実践者・未経験者の給与額の差が大きかったりして…? 年収・資産額・毎年の貯蓄額を、資産運用の経験別に調査した。

給与額に関しては、現在運用している人と未経験者では約105万円の開き。資産額に関しては、差額約830万円とかなりの差がある。さらに毎年の貯蓄額は、年間約17万円の差が…。純粋に給与水準の差、といえなくはないが、毎年の運用分が資産額に直結していると考えることもできる。

将来への不安は誰しも覚えるもの。給与の余剰は人によってまちまちだろうが、備えをしておく必要は絶対にあるのだ。将来の安定に備えて、自分なりの資産運用を検討してみてはいかがだろうか。(児玉裕紀/verb)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。